Затраты

расходы на производство и реализацию товаров

Источник: Экономический словарь. Учебное пособие. М. МИИТ 2011

Затраты

Затраты - в бухгалтерском балансе - любые расходы, произведенные за отчетный период.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

ЗАТРАТЫ

любые расходы, произведенные за отчетный период и отраженные наряду с выручкой от реализации за этот же период.

Источник: Актуальный словарь современной экономики

ЗАТРАТЫ

расходы на производство материальных, природных, информационных и других ресурсов в натурально—вещественном выражении.

Источник: Термины рыночной экономики

ЗАТРАТЫ

затрачиваемые ресурсы, расходы (включая затраты времени) на производство, приобретение товаров, услуг. См. также ИЗДЕРЖКИ.

Источник: Школьный экономический словарь. 1999 г.

Затраты

расход денежных и материальных ресурсов на производство и реализацию услуг, а также на создание и поддержание необходимых для этого производственных мощностей.

Источник: Бизнес-словарь

ЗАТРАТЫ

издержки, расходы физических и юридических лиц, выраженные в денежной форме, на производство, обращение и сбыт продукции с целью достижения необходимого результата.

Источник: Экономический словарь.

Затраты

расходы, направленные на ведение хозяйственной деятельности. бывают текущими, краткосрочными и долгосрочными. Долгосрочные связаны с капитальными вложениями и вложениями в долгосрочные финансовые вложения.

Источник: Управление проектами. Управление рисками. Глоссарий. М. 2013

ЗАТРАТЫ

(ИЗДЕРЖКИ) (cost) — явные затраты и неявные затраты, осуществляемые фирмой в процессе производства своей продукции.

См. ОБЩИЕ ЗАТРАТЫ, СРЕДНИЕ ЗАТРАТЫ, ПРЕДЕЛЬНЫЕ ЗАТРАТЫ, ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ, ТОРГОВЫЕ ЗАТРАТЫ.

Источник: Словарь по экономике (пер. с англ. П.А. Ватника). Colins. 1988

ЗАТРАТЫ

(inputs) Факторы производства (factors of production) (земля, труд, капитал, способность к предпринимательству), которые нужны для того, чтобы организация смогла осуществлять выпуск товаров или услуг.

Источник: Бизнес. Оксфордский толковый словарь

ЗАТРАТЫ

[costs] — выраженные в денежной форме расходы, которые предприятие несет в процессе осуществления своей хозяйственной деятельности. По своему характеру эти затраты подразделяются на два основных вида — долговременные и текущие.

Источник: Основы финансового менеджмента. Глоссарий 1999 г.

затраты

первоначальные или долгосрочные затраты (прямые, косвенные, денежные и неденежные), которые имеют место при приобретении, производстве, предоставлении товаров или услуг; см. acquisition cost; expense; fixed cost; incremental cost.

Источник: Новый англо-русский банковский и экономический словарь. 2006

ЗАТРАТЫ

издержки, расходы физических и юридических лиц, выраженные в денежной форме, на производство, обращение и сбыт продукции. Существует ряд разновидностей затрат: на оплату труда, на приобретение сырья, на ремонт, дополнительные (стажировка и т.д ).

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Затраты

ресурсы, используемые в процессе производства. Примеры экономического анализа, как правило, включают затраты капитала (который представляет фиксированные затраты) и труда (который представляет переменные затраты). Также эти ресурсы называются факторами и факторами производства.

Источник: Управленческая экономика. Инструментарий руководителя

Затраты

Расходы предприятия - затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Расходы предприятия включают затраты, связанные с ресурсным обеспечением производства, оплатой труда, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

Затраты

costs, expenses, expenditures, inputs) — денежные средства, необходимые для создания предприятия, производства и реализации товаров и услуг; общие капиталовложения и текущие издержки производства, а также сопутствующие затраты; транспортные расходы; издержки замещения и потери из-за отвлечения ("замораживания") средств; затраты на рекламу, расходы внешнеторговых организаций и пр.

Источник: Международный маркетинг: Учебное пособие

ЗАТРАТЫ

выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции. В зарубежной литературе затраты чаще именуются издержками производства и обращения. Принято выделять виды затрат: материальные, на оплату труда, на ремонт и восстановление основных средств, дополнительные (на общение, социально-культурные нужды) и др. Затраты называют также издержками.

Источник: Современный экономический словарь. 2-е изд.

Затраты

важнейший экономический показатель работы предприятия, фирмы или организации характеризующий сумму расходов, понесенных в процессе хозяй-ственной деятельности. От величины затрат во многом зависят прибыль и рентабельность предприятия. Затраты включают следующие основные элементы: материальные затраты, амортизационные отчисления, сумму средств, направляемых на оплату труда, а также страховые платежи и проценты за кредиты, выдаваемые под текущий оборот.

Источник: Аграрная экономика термины и понятия. Энциклопедический справочник

ЗАТРАТЫ

расходы хозяйствующего субъекта, выраженные в денежной форме на изготовление какой - либо продукции. По смысловому значению близки к понятию «издержки производства». Включают в себя: стоимость сырья; амортизационные отчисления; заработную плату и отчисления на социальное страхование; покупные полуфабрикаты, административно - хозяйственные; накладные расходы и убытки, относимые на общие расходы. Служит важным показателем эффективности производства и организации управленческой деятельности фирмы, предприятия.

Источник: Экономический словарь

ЗАТРАТЫ

важнейший экономический показатель работы предприятия, характеризующий сумму расходов, понесенных в процессе хозяйственной деятельности.

* затраты косвенные – расходы фирмы, которые нецелесообразно относить на себестоимость товаров, работ, услуг (например, оплата аренды помещения);

* затраты прямые - расходы фирмы, которые непосредственно направлены либо на изготовление продукции, либо на приобретение необходимого сырья, материалов, комплектующих, зарплату и другие виды затрат, входящие в себестоимость.

Источник: Глоссарий по маркетингу 2013 г.

ЗАТРАТЫ

(absorption) Совокупные расходы на реальные товары и услуги; затраты на потребление, инвестиции и государственные расходы. Поглощение означает потребление продукции; при оценке поглощения учитывается импорт, но исключается экспорт. Этим оно отличается от производства (production), оценка которого включает экспорт, но исключает импорт. Анализ проблемы девальвации (devaluation) с точки зрения концепции поглощения, означает анализ ее влияния на различные виды расходов; он позволяет сделать вывод, что если объем производства растет быстрее, чем поглощение то девальвация может лишь улучшить состояние текущего платежного баланса.

Источник: Экономика. Оксфордский толковый словарь

Затраты

(expenses) - выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. По характеру участия в процессе производства З. делятся на основные и накладные: основные непосредственно связаны с производством (могут быть прямыми и косвенными), накладные связаны с обслуживанием подразделений или предприятия в целом и управлением им. З. выступают либо как текущие (см. Издержки), либо как капитальные З. (см. Инвестиции). По характеру взаимосвязи с объемом производства З. делятся на переменные и условно-переменные. Разновременные затраты сопоставляются с помощью взвешивающих функций, из которых наиболее распространена формула дисконтирования (см.).

Источник: Оценка бизнеса. Словарь-справочник.

ЗАТРАТЫ

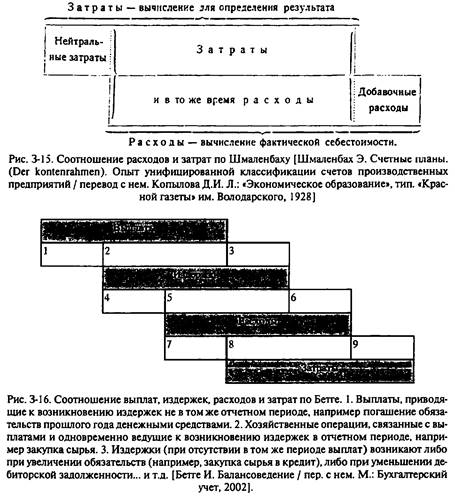

то же, что Расходы (2). Многие авторы отделяют 3. от расходов (2) и издержек, однако дать точных определений (на русском языке) не могут. Употребление того или другого из названных терминов определяется в основном контекстом либо используемым фразеологическим оборотом (например, говорят ≪Начисленные расходы≫, но не говорят ≪Начисленные 3.≫, или говорят ≪Издержки обращения≫, но не говорят ≪3. обращения≫). Вместе с тем указанные термины за рубежом, как правило, различаются (рис. 3-15 - 3-16). Затратить (гл.). Затративший, Затраченный (прич.). нейтральные (< лат. пеШгаПв — не принадлежащий ни тому, ни другому) — (устар.) 3. на политические, церковные, благотворительные и т.п. цели.

Источник: Бухгалтерский словарь.

ЗАТРАТЫ

важнейший экономический показатель, характеризующий расходы предприятия (организации, физического лица) на хозяйственную деятельность материальных, трудовых, финансовых, природных и других ресурсов. Экономия затрат - главное направление повышения эффективности производства, увеличения его прибыльности. Различают прямые затраты, связанные непосредственно с изготовлением продукции (например, расходы на приобретение сырья, материалов, полуфабрикатов, заработную плату производственного персонала и т. д.), и косвенные затраты, которые непосредственно к нему не относятся (например, содержание аппарата управления, непроизводственных помещений и т. д.). Затраты разграничиваются также по источникам финансирования и по формам предоставления необходимых средств (эксплуатационные, текущие, капитальные, предельные, сопряженные, на рубль произведенной продукции и т. д).

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

ЗАТРАТЫ

(costs) – важнейший экономический показатель работы предприятия, компании, фирмы, характеризующий сумму расходов, понесенных в процессе хозяйственной деятельности. Oт величины затрат напрямую зависит величина прибыли, рентабельности. Общие затраты включают прежде всего материальные затраты на приобретение сырья, материалов, а также затраты на амортизационные отчисления, оплату труда, страховые платежи и проценты за кредиты.

- косвенные (indirect costs)– расходы фирмы, которые нецелесообразно относить на себестоимость конкретных видов продукции, работ, услуг; к ним относятся оплата аренды помещения, затраты на содержание специалистов, привлеченных по трудовому соглашению и т. д.

- прямые (direct costs) – расходы фирмы, непосредственно направленные либо на изготовление продукции либо на приобретение необходимого сырья, материалов, комплектующих, заработную плату и другие виды затрат, входящие в себестоимость.

Источник: Реклама. Маркетинг. Pr.

затраты

1) Цена, уплаченная за товары или услуги, представляет затраты на них покупателя.

2) Сумма, требуемая для создания или производства товара или услуги. Затраты - это понятие, связанное с производством, в отличие от обмена. После того, как товар изготовлен, а услуга оказана, затраты на них становятся историческим фактом. Полные затраты на создание объекта имущества включают все прямые и косвенные затраты его производства. См. также прямые затраты, косвенные затраты, цена, стоимость. (ОППО 4.3, 4.10; Введение в МСО-1,2,3, п. 3.2).

По-русски термин «полные затраты» (см.) по отношению к активам соответствует применяемому в российском бухгалтерском учете термину «себестоимость актива» (см.); а термин «издержки» (см.) в общей экономической лексике соответствует тем случаям, когда рассчитанные или оплаченные суммы не являются «бухгалтерским фактом» или же они не могут быть признаны затратами производства.

Источник: Словарь инновационных терминов 2016

Затраты (издержки, расходы)

стоимость ресурсов, использованных в процессе хозяйственной деятельности предприятия. Классификация затрат: 1. По затратам, включаемым в себестоимость продукции: не включаемые в себестоимость продукции; включаемые в себестоимость продукции, но подлежащие корректировке в установленном порядке для целей налогообложения; не подлежащие включению в состав себестоимости продукции. 2. По роли в процессе производства: основные — непосредственно связаны с производством продукции, с выполнением технологических процессов. Они могут быть прямо отнесены на производство продукции или распределены косвенным путем по принятой методике; накладные — распределяются все, поскольку это общие для отраслей и производств расходы по организации и управлению производством. 3. По способу включения в себестоимость: прямые; косвенные. 4. По элементам (однородным по экономическому содержанию видам затрат): затраты на оплату труда; материальные затраты, т. е. потребленные оборотные средства; амортизация основных средств, т. е. потребленные основные средства; страховые платежи; прочие затраты. 5. По статьям (в растениеводстве и животноводстве): оплата труда с отчислениями на социальные нужды; семена и посадочный материал; удобрения минеральные и органические; корма; сырье для переработки; средства защиты; содержание основных средств; потери от падежа животных; работы и услуги; организация производства и управления; платежи по кредитам; прочие затраты. 6. По отражению в отчетности: явные; неявные.

Источник: Продовольственная безопасность, термины и понятия. Энциклопедический справочник

Затраты

важнейший экономический показатель работы предприятия, фирмы или другой организации, характеризующий сумму расходов, понесенных в процессе хозяйственной деятельности. От величины 3. во многом зависят прибыль и рентабельность предприятия. Экономия 3. является одним из направлений повышения эффективности деятельности предприятия при условии обеспечения необходимого уровня качества продукции, работ и услуг. 3. включают следующие основные элементы: материальные затраты, амортизационные отчисления, сумму средств, направляемых на оплату труда, а также страховые платежи и проценты за кредиты, выдаваемые под текущий оборот. Материальные затраты включают стоимость расходуемых сырья, топлива, электроэнергии, комплектующих изделий. Амортизационные отчисления представляют собой часть стоимости машин, оборудования, зданий и сооружений, перенесенную на стоимость работ и услуг в сумме, определяемой, исходя из норм амортизационных отчислений. По целям, источникам возмещения и характеру расходования средств 3. делятся на текущие и единовременные. Текущие 3. связаны с повседневной хозяйственной деятельностью предприятия, компенсируются за счет получаемых доходов либо других постоянных и регулярно образуемых источников (например, бюджетных ассигнований, средств фондов и т.д.). Единовременные 3. связаны со строительством, введением в строй мощностей и объектов, приобретением машин и оборудования. Возмещаются в процессе эксплуатации путем переноса своей стоимости на стоимость готового продукта, выполняемых работ и оказываемых услуг. Источниками средств для единовременных 3. являются фонды амортизационных отчислений на восстановление основных фондов, накопляемая часть прибыли, долгосрочные кредиты банков, другие источники, образуемые за счет свободного перелива капиталов.

Источник: Современный экономический словарь-справочник.

ЗАТРАТЫ

(Expenses, Expenditure) — выраженные в денежной оценке некапитализируемые и декапитализируемые расходы и начисления, относимые к отчетному периоду при исчислении финансового результата за этот период. Затраты представляют собой либо часть ранее сделанных, т.е. капитализированных, расходов, либо расходы и начисления, признаваемые затратами в момент их производства. Начисления обусловлены необходимостью использования привлеченных ресурсов (например, начисление заработной платы наемным работникам). Именно затраты важны для определения финансового результата, поскольку последний рассчитывается сопоставлением доходов с расходами (или их частью), этот доход обусловившими. Таким образом, затраты, во-первых, возникают тогда и только тогда, когда проводится сопоставление соответствующих расходов и начислений, с одной стороны, с доходами — с другой, и, во-вторых, они всегда «привязаны» к тому периоду, за который исчисляется финансовый результат. Признание затрат автоматически означает сокращение потенциальных экономических выгод, приводящее к уменьшению капитала собственников. Начисления и последующие расходы ресурсов, связанные с уменьшением капитала собственников по их решению, как затраты не трактуются.

Затраты являются ключевым элементом управленческого учета в целом и систем калькулирования себестоимости в частности. Принято выделять различные их виды (рис. 31), что позволяет рассчитать себестоимость продукции, организовать учет по центрам ответственности, исчислить различные показатели прибыли и рентабельности.

Классификации затрат весьма многообразны и всегда имеют специфику, обусловленную национальными особенностями организации и ведения бухгалтерского и налогового учетов. В международном контексте достаточно широко распространены классификационные группировки, применяемые в англо-американской системе учета; эти группировки прямо или косвенно подразумеваются и в МСФО (см. [Хорнгрен, Фостер; Международные стандарты финансовой отчетности]).

В литературе термины «затраты» и «расходы» нередко рассматриваются как синонимы. См. также статьи Издержки, Потери, Расходы, Убытки.

Источник: Учет анализ и финансовый менеджмент. 2006

ЗАТРАТЫ

COST

Расходы (уменьшение активов или увеличение пассивов), произведенные для получения экон. выгоды, обычно средства, к-рые могут обеспечить получение доходов. З. можно также определить как жертву, приносимую для получения товара или услуги. В этом смысле слова З. представляют собой актив. Расходы суть З., произведенные компанией в процессе получения доходов. Существует множество классификаций расходов, в т. ч. следующая1. Прямые и косвенные издержки.а. Прямые издержки: это расходы, к-рые можно отнести на производство конкретного продукта, на конкретный отдел или вид деятельности (напр., прямые издержки на производственную рабочую силу и прямые материальные издержки).б. Косвенные издержки - это расходы, к-рые нельзя отнести таким же образом, как прямые (напр., налоги, страхование, оплата телефонных счетов).2. Прямые издержки производства для конкретного продукта и затраты на отчетный период.а. Прямые издержки производства - это расходы, к-рые связаны с производством.б. З. на отчетный период связаны не с производством, а с определенным временным интервалом. Их примерами являются жалованье президента, расходы на рекламу и расходы на выплату процентов.3. Постоянные, переменные и смешанные расходы.а. Постоянные расходы остаются неизменными в общей сумме (а не на единицу продукции), независимо от объема производства или продаж, в течение значимого периода производства или продаж. Типичными примерами постоянных расходов являются рента и амортизационные отчисления. Общая сумма амортизации остается неизменной; амортизация на единицу продукции изменяется с изменением объема хоз. деятельности.б. Переменные расходы изменяются в общей сумме (а не на единицу продукции) в зависимости от изменения объема производства или продаж. Их примерами являются прямые издержки на оплату труда и приобретение материалов, а также комиссионные за продажу продукции. Общая сумма комиссионных изменяется в зависимости от изменения объема продаж, но комиссионные за единицу продукции остаются постоянными.в. смешанные расходы содержат элементы постоянных и переменных расходов (напр., расходы на обеспечение контроля).4. Регулируемые и нерегулируемые расходы.а. Регулируемые расходы опредеяляют как ответственность лица или отдела за уровень издержек и их изменение в течение определенного периода. Для менеджера офиса расходы на канцелярские товары обычно являются регулируемыми.б. Нерегулируемые расходы не могут контролироваться отдельным лицом или отделом в течение данного периода времени. Так, мастер не может регулировать расходы на выплату ренты.5. Переменные расходы и невозвратные издержки.а. Переменные расходы требуют использования текущих экон. ресурсов, обычно наличности. Как правило, ими являются налоги и выплаты по страховке.б. Невозвратbr>б. Невозвратные издержки - это издержки истекшего периода. К ним относится стоимость уже приобретенного оборудования.6. Дополнительные, альтернативные и вмененные издержки.а. Дополнительные (или дифференциальные) расходы представляют собой разницу в общих издержках между двумя альтернативами. Эти расходы можно также рассматривать как общие расходы, прибавленные или вычтенные при переходе с одного уровня или плана деятельности на др.б. Альтернативные расходы - это расходы, к-рые могут быть связаны с экон. событием, в ходе к-рого не происходит никакой операции обмена. Напр., арендная плата является альтернативными расходами, если компания сдает самой себе в аренду здание, к-рое она могла бы сдать кому-нибудь др.7. Издержки будущего периода - это предполагаемые расходы, к-рые отражают разницу в стоимости между двумя возможностями. Предположим, вы купили билет из Нью-Йорка в Лондон за 300 дол. и внесли в качестве аванса 75 дол., к-рые не возмещаются (в случае отказа от билета). Остальные 225 дол. вы должны заплатить, когда придете получать билет. Потом вы обнаруживаете, что можете купить билет до Лондона на самолет др. авиалинии за 200 дол. Все характеристики билетов одинаковы. Аванс в 75 дол. для данного решения не является значимым, хотя и относится к издержкам будущего периода и принимается во внимание при оценке разницы между двумя альтернативами. Вам следует купить билет за 200 дол.См. БАНКОВСКИЙ РАСЧЕТ СТОИМОСТИ.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

ЗАТРАТЫ

англ. expenses) – выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. Применение ден. измерителя позволяет суммировать разл. ресурсы, средства, к-рые были приобретены, имеются в наличии и, как ожидается, должны принести экономич. выгоды в будущем (см. Доходы будущих периодов). Они учитываются как активы в балансе и переходят в разряд расходов след. отчетного периода. Израсходованные средства, потерявшие способность приносить доход в дальнейшем, учитываются как расходы отчетного периода. Управление З. предполагает прежде всего их классификацию по направлениям учета: для определения стоимости запасов продукции, принятия управленческих решений, осуществления контроля и регулирования. Оценка запасов произвед. продукции осуществляется по себестоимости. При этом определяются затраты, входящие в себестоимость продукции, и затраты отчетного периода. В себестоимость продукции включают производственные З. на осн. материалы, З. на оплату труда и производств. накладные расходы. Осн. материалы – материалы, к-рые прямо израсходованы на произ-во конкретного вида продукции. Трудовые З. состоят из расходов на оплату труда, к-рые могут быть отнесены на конкретную продукцию. К производств. накладным расходам относятся амортизационные отчисления, арендная плата; эти ресурсы переводятся в разряд расходов после продажи продукции. Непроизводств. расходы (на содержание администрации, по сбыту продукции) относят к затратам отчетного периода. Полная себестоимость продукции представляет собой сумму прямых З. и относимую на нее долю косв. З. (к-рые нельзя разделить по отд. объектам). Для целей налогообложения произвед. З. корректируются с учетом утвержд. в установл. порядке лимитов, норм и нормативов. При этом З. группируются в соответствии с их экономич. содержанием по след. элементам: материальные З. (за вычетом стоимости возвратных отходов), З. на оплату труда, отчисления на соц. нужды, амортизация, пр. затраты. Производств. З. включаются в себестоимость продукции того отчетного периода, к к-рому они относятся, независимо от времени оплаты – предварительной или последующей. Непроизводств. затраты отражаются в том отчетном месяце, в к-ром они выявлены. Для оценки альтернативных вариантов действий при принятии решений и планировании применяют след. виды классификаций: по отношению к объему произва; на принимаемые и непринимаемые в расчет З.; безвозвратные З. и З. истекшего периода; устранимые и неустранимые З.; вмененные З. в результате принятого альтернативного курса; инкрементные (приростные) и маржинальные (предельные) З. Прямо пропорционально объему производств. деятельности изменяются переменные З. (осн. материалы, сдельный труд). Постоянные З. остаются неизменными для различных масштабов произ-ва за определ. период (управленч. расходы). Принимаемые в расчет затраты – это будущие З., к-рые подвержены влиянию принятого решения. [При выборе вида транспорта для транспортировки материалов (собств. автотранспортом или железнодорожным) налог с владельцев трансп. средств будет относиться к не принимаемым в расчет З, т.к. его размеры не зависят от сделанного выбора, тогда как расходы на бензин относятся к принимаемым в расчет З.] Устранимые З. – это З., к-рых можно избежать, выбрав альтернативный курс действий. Неустранимых З. избежать невозможно. [При принятии решения должны учитываться только устранимые З. и выбираться тот вариант, к-рый создает доход, превышающий неустранимые затраты.] Под безвозвратными З. понимается стоимость уже приобретенных ресурсов, когда выбор не может повлиять на сумму данных затрат, возникших в результате ранее принятого решения, к-рые не могут быть изменены никаким решением в будущем. Для организации контроля и регулирования размеров З. в организационной структуре пр-тия выделяют центры ответственности (участок, менеджер к-рого индивидуально отвечает за его работу). З., регистрируемые по центрам ответственности (англ. responsibility centre), классифицируются как регулируемые и нерегулируемые. Регулируемые З. являются предметом регулирования со стороны менеджера, сфера ответственности к-рого связана с этими затратами. [Напр. оплата труда производственных рабочих и вспомогат. персонала, канцелярские, телефонные расходы.] Нерегулируемые З. – амортизация, оплата труда менеджеров

Источник: Финансово-кредитный энциклопедический словарь

ЗАТРАТЫ (ИЗДЕРЖКИ)

явные затраты и неявные затраты, осуществляемые фирмой в процессе производства своей продукции.

Виды затрат:

затраты "страхование-фрахт" ( (...)) - затраты, возникающие при перевозке импортируемых и экспортируемых товаров из одной страны в другую. В рамках платежного баланса эти затраты добавляются к исходным ценам импортируемых и экспортируемых товаров при расчете суммарных потоков иностранной валюты;

затраты факторов - оценка произведенных товаров и услуг, рассчитываемая как стоимость использованных факторов производства (материалов, труда и т.д.), т.е. сюда не включаются никакие косвенные налоги или субсидии на продукты;

затраты, вынужденные - затраты, которых налогоплательщик не может избежать по правовым, реальным или моральным причинам. Часть таких затрат налогоплательщик должен нести самостоятельно как посильные;

затраты, дифференциальные - если зависимость совокупных затрат (себестоимости) от объема деловой активности может быть математически выражена в виде плавной неразрывной кривой, то производная от такой функции показывает дифференциальные затраты, то есть приращение затрат, связанное с бесконечно малым приращением объема деятельности;

затраты, допустимые - затраты подрядчика, произведенные в пределах условий контракта и правовых норм и подлежащие возмещению заказчикам;

затраты замещения - величина экономически оправданной компенсации некоторого уменьшения запаса или использования оцениваемого ресурса другими ресурсами без уменьшения выпуска продукции;

затраты, материальные - вид затрат, образующих себестоимость продукции и состоящих из денежной формы материальных затрат ресурсов на производство продукции;

затраты на инновации - выраженные в денежной форме фактические расходы, связанные с осуществлением различных видов инновационной деятельности. В составе общих З.на и. учитываются текущие и капитальные затраты. В зависимости от целей учета и анализа возможны два подхода к измерению З.на и.: по инновациям, осуществляемым на предприятии (в отрасли, регионе, стране) в течение года (включая незавершенные), либо по инновациям, внедренным в течение года (включая затраты прошлых лет, но исключая незавершенные инновации). В зависимости от вида инновационной деятельности выделяются затраты на научные исследования и разработки, связанные с внедрением новых продуктов и технологических процессов; затраты на приобретение неовеществленных технологий - лицензий на использование изобретений, промышленных образцов, полезных моделей, прав на патенты, беспатентных лицензий (в виде документации по ноу-хау, соглашений на передачу технологий, результатов научно-технических достижений), услуг технологического содержания; затраты на производственное проектирование;

затраты, накладные - затраты на ведение хозяйственной деятельности, которые не могут быть непосредственно соотнесены с производством конкретного товара и потому определенным образом распределяются между себестоимостями всех производимых товаров;

затраты, общие - затраты по использованию сырья и материалов, мощностей (зданий, оборудования) и услуг, которые относятся к нескольким видам продуктов или подразделений и которые поэтому должны быть распределены на эти продукты или подразделения; такие затраты возникают, когда продукты или подразделения производятся совместно, хотя технологически могут производиться и отдельно;

затраты, полные - суммарные затраты на производство и реализацию продукции; включают все производственные затраты, а также расходы на маркетинг, содержание администрации, выплату процентов и другие централизованные корпоративные расходы; могут рассчитываться на единицу продукции;

затраты, приведенные - затраты в виде суммы двух слагаемых: себестоимости продукции и капитальных вложений, помноженных на нормативный коэффициент эффективности. В практике минимум П.з. используется в качестве критерия эффективности новой техники и капитальных вложений;

затраты, прямые - производственные затраты, которые могут быть точно отнесены на определенный продукт или объект затрат; иногда этот термин используется для обозначения переменных затрат;

затраты хранения - затраты фирм, связанные с хранением запасов конечных продуктов, незавершенного производства и сырья, с целью обеспечения своевременного обслуживания потребителей или предотвращения нарушений нормального хода производства, вызываемых нехваткой материалов. Затраты хранения включают в себя затраты на содержание складских помещений, страховку, потери, связанные с порчей и устареванием предметов хранения, а также процент на капитал, вложенный в запасы. Эти затраты примерно пропорциональны стоимости хранимых запасов, и для их снижения следует придерживаться невысоких уровней запасов.

С другой стороны, фирмы также несут затраты, связанные с размещением заказов и доставкой товаров на склад. К таким затратам относятся, например, затраты на переговоры с поставщиками (ресурсов), стоимость перевозки и разгрузки товаров, а также затраты на обеспечение контроля за этими товарами. Многие затраты на размещение заказов и обеспечение доставок не зависят от величины заказа.

В то же время, поскольку данные затраты большей частью являются постоянными затратами, фирма в целях их сокращения должна размещать крупные заказы через большие временные интервалы. Подобная политика может принести дополнительную выгоду в виде скидок при оптовой закупке. Однако если заказы делаются через большие временные интервалы, то запасы и, следовательно, затраты хранения будут велики. Поэтому следует поддерживать баланс между этими двумя группами затрат путем определения экономичного или оптимального количества заказов, которое минимизирует общие затраты, связанные с запасами, а также путем принятия соответствующих мер по управлению запасами для поддержания их объема на требуемом уровне.

Источник: Капитал. Энциклопедический словарь