Себестоимость

Расходы предприятия на производство товара.

Источник: Словарь-справочник экономиста по труду и человеческим ресурсам 2009

Себестоимость

(cost, 成本)-суммарные затраты на производство и реализацию продукции.

Источник: Учебный словарь терминов по экономике и менеджменту. 2017 г.

Себестоимость

(англ. cost price) – затраты на производство и (или) реализацию одного издания.

Источник: Словарь по менеджменту.

СЕБЕСТОИМОСТЬ

выраженные в денежной форме текущие затраты предприятия на изготовление и реализацию продукции.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

Себестоимость

это текущие затраты организации на производство и реализацию продукции, выраженные в денежной форме.

Источник: Экономический глоссарий. Бизнес-портал "В Деле"

себестоимость

совокупность затрат, связанных с изготовлением или покупкой данного товара, включая торговые или общие расходы.

Источник: Справочный коммерческий словарь

Себестоимость

денежные затраты предприятия, связанные c производством и реализацией продукции, услуг; сумма явных издержек производства

Источник: Экономический словарь. Учебное пособие. М. МИИТ 2011

Себестоимость

Сумма уплаченных денежных средств или справедливая стоимость другого вознаграждения (в случае бартера, например), отданная за актив на момент его приобретения.

Источник: Толковый словарь терминов МСФО, написанный понятным языком

Себестоимость

издержки предприятия по производству продукции, включающие стоимость сырья, материалов, комплектующих изделий и полуфабрикатов наряду с износом основных производственных фондов и заработной платой работников.

Источник: Современный экономический словарь-справочник.

Себестоимость

стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Источник: Малый экономический глоссарий (проект www.src-master.ru)

Себестоимость

денежное выражение издержек производства, т. е. текущих расходов на производство и реализацию продукции, которые необходимо возместить в процессе кругооборота производственных фондов. В состав себестоимости входят те расходы, которые имеют постоянный характер.

Источник: Аграрная экономика термины и понятия. Энциклопедический справочник

СЕБЕСТОИМОСТЬ

совокупность прямых издержек, связанных с производством изделия. Они включают в себя затраты на материалы, прямые затраты на рабочую силу и переменные издержки. Себестоимость может определяться на единицу продукции или на некоторый период времени, например, год.

Источник: Актуальный словарь современной экономики

СЕБЕСТОИМОСТЬ

денежное выражение суммарных затрат предприятия на производство и реализацию продукции; текущие издержки, которые включают затраты на сырье, материалы и полуфабрикаты, топливо и электроэнергию, амортизацию, основную и дополнительную заработную плату, дополнительные (накладные) расходы.

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

СЕБЕСТОИМОСТЬ

денежное выражение текущих затрат на производство и реализацию продукции, часть стоимости. Состав затрат, включаемых в С. и учитываемых при определении налогооблагаемой прибыли (дохода), определяется законодательством. Может включать в себя расходы на материалы, накладные расходы, заработную плату, амортизацию и т.д.

Источник: Большой бухгалтерский словарь

Себестоимость

англ. products costs денежные

затраты издержки( компании, фирмы, обслуживающие текущие расходы на производство и реализацию продукции. В состав С. входят затраты на материалы, накладные расходы, энергию, заработную плату, амортизацию и т.п. С., согласно законодательству, учитывается при определении налогооблагаемого дохода.

Источник: Бизнес-словарь

СЕБЕСТОИМОСТЬ

текущие издержки производства и обращения, реализации продукции, исчисленные в денежном выражении. Включают материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала, дополнительные (накладные) расходы, непосредственно связанные, обусловленные производством и реализацией данного вида и объема продукции.

Источник: Современный экономический словарь. 2-е изд.

Себестоимость

выраженная в денежной форме часть стоимости продукции, которая включает в себя затраты на потребленные в процессе производства средства производства и на оплату труда работников. Себестоимость дает возможность предприятию учесть, во что обходится ему производство и сбыт продукции. Систематическое снижение себестоимости — центральная задача социалистического хозяйствования.

Источник: Краткий словарь политических, экономических и технических терминов

СЕБЕСТОИМОСТЬ

денежное выражение затрат предприятия на производство и реализацию продукции. В С. продукции (работ, услуг) включаются; затраты, связанные с непосредственным производством продукции; затраты, связанные с использованием природного сырья; затраты на подготовку и освоение производства; затраты, связанные с совершенствованием, модернизацией технологий и производства; затраты на обслуживание производственного процесса; затраты по обеспечению нормальных условий труда и техники безопасности; затраты, связанные с управлением производством; затраты по подготовке и переподготовке кадров; затраты на создание страховых фондов и резервов; затраты на оплату процентов по полученным кредитам; затраты, связанные со сбытом продукции; амортизационные отчисления; налоги, сборы и другие обязательные отчисления и платежи. В С. входит также ряд и других затрат предприятия.

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Себестоимость

все денежные затраты предприятия на изготовление и реализацию продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция.

Структура себестоимости зависит от характера выпускаемой продукции, видов применяемых материалов, сырья, топлива, затрат труда и т. д. В различных отраслях удельный вес тех или иных затрат неодинаков.

Важнейшими путями снижения себестоимости являются повышение производительности труда, сокращение материальных затрат, более полная загрузка оборудования.

Снижение себестоимости продукции имеет огромное народнохозяйственное значение. В целом по стране снижение себестоимости только на 1% дает сейчас экономию около 4,5 млрд. руб. Этих средств достаточно для строительства 9 тыс. стоквартирных домов. В XI пятилетке предусматривается снизить себестоимость продукции в промышленности и строительстве в 1,3 раза.

Источник: Экономический словарь-справочник. М. Просвещение 1985

СЕБЕСТОИМОСТЬ

выраженные в денежной форме затраты предприятия (объединения) на производство и реализацию продукции. Себестоимость включает затраты сырья, материалов, топлива, электроэнергии, заработную плату с отчислениями в фонд социального страхования и расходы на реализацию продукции. На практике различают С. цеховую, фабрично-заводскую и полную; плановую и фактическую. Снижение С. - важнейший фактор повышения рентабельности производства, роста объема производства при тех же производственных площадях и материальных ресурсах, увеличения социалистических накоплений.

В МТС показатель С. выражается затратами на реализацию продукции (издержки обращения). Однако в данной отрасли часть предприятий занимается переработкой вторичного сырья, ремонтом тары, т.е. производственными работами, связанными с выпуском продукции; поэтому расчет С. ведется так же, как и на промышленных предприятиях.

Источник: Материально-техническое снабжение. Словарь-справочник. М. Экономика 1985

СЕБЕСТОИМОСТЬ

денежное выражение затрат на производство и реализацию единицы продукции. Выступает качественной характеристикой деятельности производителя, показателем конкурентоспособности. Включает в себя: затраты на сырье и материалы; оплату труда; отчисления на социальные нужды; амортизацию основных фондов; прочие расходы. Затраты делятся на прямые, т. е. непосредственно относящиеся на себестоимость конкретных видов продукции, и косвенные, связанные с производством в целом и относимые в определенной пропорции на себестоимость продукции (например административно - управленческие расходы). Состав затрат, включаемых в себестоимость, определяется нормативными актами. В России действует Постановление Правительства РФ от 5 августа 1992 г. «Об утверждении Положения о составе затрат по производству и реализации продукции (работ и услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

В каждой отрасли имеются свои специфические особенности при калькуляции себестоимости выпускаемой продукции.

Источник: Экономический словарь

Себестоимость

выраженная в денежной форме часть стоимости продукции (работ, услуг), которая включает затраты на потребленные средства производства, заработную плату с начислениями, оплату услуг и налогов. По уровню затрат различают себестоимость:

- индивидуальную - формируется в рамках предприятия;

- отраслевую, региональную, народнохозяйственную - формирующиеся на соответствующих уровнях;

- цеховую - себестоимость изделий или деталей, изготовляемых данным цехом;

- производственную - общая сумма затрат, которые несет предприятие к моменту полного окончания всех операций, связанных с производством продукции;

- полную - сумма производственных и внепроизводственных расходов.

По видам калькуляции различают себестоимость:

- нормативную - рассчитывается на основе действующих на начало периода норм расхода сырья, материалов и других затрат;

- плановую - прогнозное значение предельной величины расходов на производство и реализацию соответствующих видов продукции, работ, услуг на плановый период;

- фактическую (отчетную) - фактические расходы на производство и реализацию продукции, работ, услуг.

Источник: Краткий словарь основных лесоводственно-экономических терминов

СЕБЕСТОИМОСТЬ

денежное выражение стоимости или общественных издержек производства продукта за вычетом той части, которая идет на образование чистого дохода. В советской промышленности себестоимость продукции состоит из следующих основных элементов: затрат на сырье и основные и вспомогательные материалы, на топливо и электроэнергию, на амортизацию основных средств, на заработную плату. В практике хозрасчетных предприятий СССР к себестоимости продукции, сверх затрат на средства производства и оплату труда, относятся некоторые другие денежные расходы (начисления на заработную плату, проценты по кредиту, административные расходы и т. д.), экономически представляющие собой часть стоимости прибавочного продукта. Удельный вес отдельных элементов в структуре себестоимости зависит от специфических условий и особенностей отрасли производства. Подавляющую часть себестоимости в промышленной продукции составляют затраты на сырье и основные материалы и на заработную плату. Себестоимость исчисляется в форме фабрично-заводской себестоимости (см.) и полной себестоимости. Себестоимость продукции выделяется из общей ее стоимости, как особая экономическая категория, потому что каждое данное социалистическое предприятие в пределах себестоимости должно возмещать затрачиваемые Им ресурсы для того, чтобы бесперебойно продолжать производство. Себестоимость коренным образом отлична от капиталистических издержек производства. Последние представляют собой сумму затрат постоянного и переменного капитала. Себестоимость же есть сумма затрат средств социалистического хозяйства на производство й реализацию продукции. Снижение себестоимости представляет собой один из решающих показателей экономии общественного труда в интересах общества, важный источник расширения общественного производства.

Источник: Краткий экономический словарь. 1958

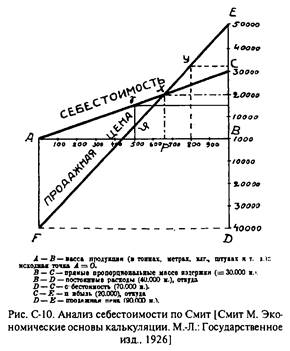

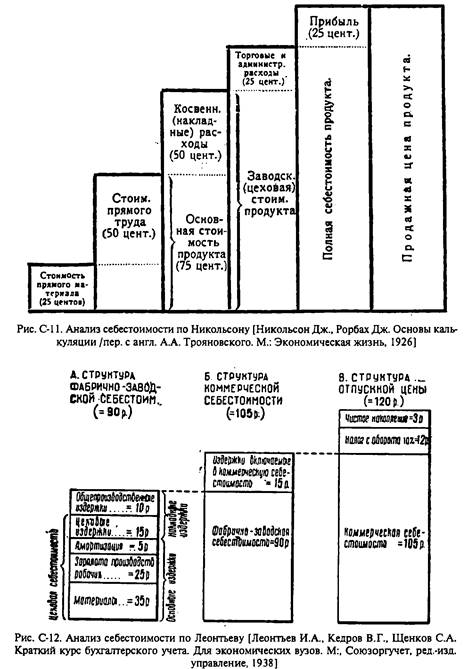

СЕБЕСТОИМОСТЬ

(от своя стоимость) — то же, что Стоимость фактическая (1) (рис. С-10 — С-12). Обычно термин употребляется в отношении объектов незавершенного производства. Синоним: Стоимость фактическая, Стоимость приобретения; Стоимость поступления (2); Стоимость фабричная (устар.), Стоимость истинная (устар.), Стоимость собственная (устар.), Стоимость производительная (устар.), Стоимость действительная (устар.), Стоимость себе (устар.), Стоимость заводская (устар.), Стоимость историческая, Стоимость фабрично-заводская (устар.); Стоимость входная (за рубежом). Альтернативы: Стоимость нормативная, Стоимость плановая, Стоимость сметная.

коммерческая (< лат. commercium - торговля) — (устар.) С. реализованных товаров ( 1), то есть после их реализации ( 1), окончательная (в некоторых случаях — без налогов).

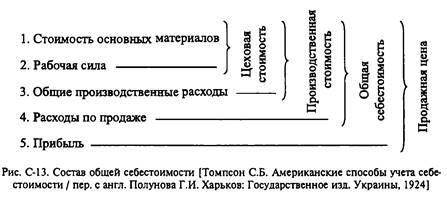

общая (англ. total cost) — за рубежом: все понесенные расходы (2) по какому-нибудь объекту калькулирования или виду деятельности: как прямые, так и косвенные, как переменные, так и постоянные (рис. С-13). Синонимы: Стоимость фактическая (2); полная (см. по ситуации).

полная — С. объекта калькулирования, включающая в себя все расходы (2), в том числе косвенные. Синонимы: Общая (за рубежом), Стоимость полная (1) (см. по ситуации). См. Директ-костинг, Оценка историческая (1), Расходы валовые (1). Альтернативы: сокращенная, ограниченная: Стоимость неполная, Стоимость частичная (см. по ситуации).

производственная — С. в производстве, т.е. при изготовлении продукции (в отличие от издержек обращения). Синонимы: С. незавершенного производства,

сокращенная — С. объекта калькулирования, включающая в себя лишь часть расходов (2) (как правило, только расходы прямые). Синонимы: Ограниченная; Стоимость неполная, Стоимость частичная (см. по ситуации). См. Калькуляция прямая, Оценка историческая (2). Альтернативы: полная', общая (за рубежом), Стоимость полная (1) (см. по ситуации).

Источник: Бухгалтерский словарь.

Себестоимость

стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Функции себестоимости: учет и контроль всех затрат на производство и реализацию продукции; формирование уровня цен на продукцию, определение прибыли, рентабельности, исчисления налогов; экономическое обоснование целесообразности инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия; осуществления агрозоотехнических, технологических, организационных и экономических мероприятий по развитию и совершенствованию производства; принятия различных управленческих решений и т. д. Виды себестоимости: себестоимость валовой продукции — сумма всех производственных затрат предприятия на получение продукции (исчисляется как сумма амортизации основных фондов, материальных затрат (потребленных оборотных фондов) и оплаты труда); себестоимость единицы продукции определяют путем деления затрат на ее производство на объем в натуральном выражении; технологическая себестоимость включает технологические (обусловленные технологией производства) и общепроизводственные (по организации и управлению отраслью) затраты; производственная себестоимость — помимо технологической, включает общехозяйственные расходы, т. е. все затраты, связанные с производством продукции; полная (коммерческая) себестоимость отражает все затраты на производство и реализацию продукции и помимо производственной себестоимости включает расходы, связанные с ее реализацией; плановая себестоимость определяется на основе технологических карт по культурам и видам скота, учитывая необходимый перечень работ, нормы расхода материальных ресурсов и нормативы затрат труда и финансовых средств; фактическая себестоимость определяется при подведении годового итога хозяйственной деятельности предприятия, который представлен в годовом отчете. Сравнение плановой и фактической себестоимости по видам затрат позволяет выявить перерасход или экономию средств труда, изыскать реальные резервы снижения себестоимости в последующем производственном цикле. Пути снижения себестоимости продукции: повышение урожайности сельскохозяйственных культур и продуктивности животных; использование технологий, снижающих энергоемкость, материалоемкость и землеемкость продукции; улучшение качества и сокращение потерь продукции; материальное стимулирование работников в увеличении выхода продукции и снижении затрат на ее производство; использование совершенных технических средств и оборудования; сокращение затрат на организацию и управление производством; рациональное размещение производства и его кооперация.

Источник: Продовольственная безопасность, термины и понятия. Энциклопедический справочник

Себестоимость

все затраты предприятия в денежной форме на изготовление и реализацию продукции. С. показывает, во что обходится предприятию выпускаемая им продукция. Она является одним из основных качественных показателей работы коллектива.

К числу важнейших элементов затрат на производство продукции относятся: сырье и основные материалы (за вычетом отходов); вспомогательные материалы; топливо, энергия, получаемые со стороны; покупные инструменты и приспособления, покупные полуфабрикаты и комплектующие изделия; заработная плата, отчисления на социальное страхование; амортизация зданий, сооружений, оборудования, дорогостоящего инвентаря и инструмента; прочие денежные расходы.

Все затраты, связанные с изготовлением продукции, могут быть также сгруппированы по способу отнесения их на С. продукции. Таким путем происходит деление затрат на прямые и косвенные. Прямыми затратами считаются те, которые непосредственно относятся на С. данного вида продукции.

Например, в машиностроении это будет сырье и основные материалы, покупные полуфабрикаты, топливо и электроэнергия, используемые для технологических нужд, основная заработная плата производственных рабочих и т. д. Косвенными считаются расходы, которые непосредственно не связаны с изготовлением определенного изделия. Поэтому они распределяются пропорционально между различными видами продукции. Косвенные расходы обычно объединяются в две группы: цеховые и общезаводские (например, заработная плата персонала цеха и заводоуправления, отопление, освещение и т. п.).

Стоимость потребленного сырья, материалов, топлива, энергии полностью переносится на готовый продукт, т. е. целиком включается в С. продукции. Основные фонды переносят свою стоимость на готовый продукт постепенно, частями, так как они многократно участвуют в производственном процессе. Амортизация и характеризует перенесенную стоимость основных фондов.

С. продукции включает в себя как расходы по заработной плате, так и отчисления на социальное страхование. Такие отчисления необходимы для выплаты работникам пособий по временной нетрудоспособности (болезни).

Определенные денежные расходы несет предприятие и по оплате различных услуг (почтово-телеграфные и транспортные расходы, выплата процентов банку за предоставление кредита, оплата штрафов, пени, неустоек за нарушение договорных обязательств и др.). Если предприятие работает хорошо, выполняет все свои обязательства, то удельный вес «прочих расходов» оказывается, как правило, незначительным в С. продукции.

В различных отраслях промышленности и даже предприятий одной отрасли структура затрат на изготовление продукции различна, что зависит от характера выпускаемой продукции, видов применяемых материалов, сырья, трудоемкости и т. д. Об этом свидетельствуют следующие данные табл, на стр. 108 (1981 г. в % к итогу всех затрат на производство). -

Зная удельный вес отдельных затрат, молено определить главные направления борьбы за снижение С. продукции. Чем выше удельный вес той или иной статьи затрат, тем больше внимания надо обратить на выявление резервов уменьшения расходов по этой статье.

Важнейший путь снижения С. продукции — повышение производительности труда. Социалистическое государство заинтересовано в том, чтобы, с одной стороны, росла заработная плата рабочих и служащих, а с другой — систематически снижалась бы С. продукции, чтобы товары были дешевле. Решить эти задачи можно в том случае, если повышение производительности труда будет обгонять рост заработной платы. Тогда доля последней в расчете на одно изделие будет уменьшаться, С. продукции — сокращаться, а заработная плата работника — увеличиваться, так как он теперь трудится более производительно, т. е. выпускает больше изделий.

Другим путем снижения С. продукции и повышения рентабельности производства служит сокращение материальных затрат, на долю которых приходится основная часть всех расходов на производство продукции. Большое место среди этих затрат занимают сырье и основные материалы. Здесь мы располагаем тоже большими резервами.

Например, на многих машиностроительных заводах заготовки делаются с большими допусками. Вес заготовки иногда существенно превышает вес готового изделия. А ведь это неоправданный расход материалов; увеличиваются трудовые затраты в процессе механической обработки, что отрицательно отражается на производительности труда. Все это удорожает продукцию. Значительные резервы экономии имеются и по другим видам материальных затрат. Изучение опыта передовиков производства вскрывает большие возможности экономии топлива, энергии и пр.

Важный резерв снижения С. продукции — сокращение и полная ликвидация производственного брака. Брак ложится тяжелым бременем на С. продукции. Допустим, завод изготовил 100 изделий и затратил при этом 18 тыс. руб. Но если из 100 изделий годными оказались только 90, то каждое из них обойдется предприятию в 200 руб. (18 тыс. руб.: 90), а не в 180, как было бы при отсутствии брака.

Крупным источником удешевления продукции является сокращение затрат на обслуживание и управление производством (заработная плата управленческого и обслуживающего персонала, почтово-телеграфные и командировочные расходы, расходы на освещение, отопление и т. д.).

На передовых предприятиях систематически ведется работа по сокращению и удешевлению управленческого аппарата, уменьшению затрат на обслуживание производства, ликвидации непроизводительных расходов (штрафов, пени, неустоек) и т. д.

Снижение С. продукции имеет большое значение. Каждый процент снижения С. продукции в масштабах народного хозяйства — это экономия нескольких миллиардов рублей.

Источник: Экономический словарь-справочник рабочего. 1984