определение стоимости товара, услуги.

Оценка

Оценка

Процесс или результат определения стоимости.

Источник: Словарь терминов по недвижимости, проект www.realty.baki.info

оценка

1) оценка имущества для взимания налогов; 2) обложение налогом; 3) размер налога на недвижимость.

Источник: Новый англо-русский банковский и экономический словарь. 2006

ОЦЕНКА

1) процедура определения цены, ценности; 2) мнение о ценности, уровне или значении; 3) отметка по балльной системе.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

Оценка

(Evaluation) - систематическая, объективная проверка соответствия, результативности и(или) эффективности деятельности.

Источник: Толковый словарь аудиторских налоговых и бюджетных терминов.

Оценка (Measurement)

Процесс определения денежных величин, в размере которых статьи должны признаваться и учитываться в балансе и отчете о прибылях и убытках.

ОЦЕНКА

в аудите представление аудитора о количественных и качественных характеристиках рассматриваемого предмета.

См. также: АУДИТ; АУДИТОР.

Источник: Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности

Оценка

1) деятельность экспертов по оценке, результатом которой является определение стоимости объекта с соблюдением соответствующих требований законодательства и стандартов; 2) результат оценки.

Источник: Основы менеджмента. Глоссарий к книге

Оценка

способ выражения имущества в денежном измерителе. Некоторая характеристика объекта (события), позволяющая выделять его из совокупности других объектов (событий) или упорядочивать эти объекты (события).

Источник: Словарь-справочник экономических и юридических терминов. 2015

ОЦЕНКА

процесс определения стоимости как недвижимого, так и личного имущества. Оценка производится банками для определения стоимости залога, страховыми компаниями при определении ущерба, понесенного клиентом, и т. п.

Источник: Актуальный словарь современной экономики

Оценка

(англ. valuation, assessement, estimate) – определение стоимости (вклада, имущества, издержек производства, работы, платежей, товаров и т.д., а также оценка высокая, годовая, денежная, полная, страховая и т.п.).

Источник: Словарь по менеджменту.

ОЦЕНКА (КОНТРОЛЬ)

Процесс сравнения и последующего решения, обеспечивающий достижение поставленных целей. Процесс контроля включает в себя установление стандартов, измерение, сравнение и корректирующие действия при необходимости.

оценка

профессиональная оценка рыночной стоимости имущества (напр., для целей страхования, ипотечного кредита, налогообложения) квалифицированным специалистом; ~ valuation; 2) оценка работы сотрудника за определенный период; - evaluation.

Источник: Новый англо-русский банковский и экономический словарь. 2006

ОЦЕНКА

В страховании имущества и в управлении ущербом: оценка имущества, осуществляемая с целью определения соответствующей страховой суммы, на которую будет оформлен страховой полис, или суммы убытка (ущерба), которая будет возмещена в случае его наступления.

Источник: Управление маркетингом. Словарь терминов. Изд-во Курганского гос. ун-та 2010

Оценка

Процесс установления (расчета) стоимости недвижимого имущества по состоянию на конкретную дату, проводимый оценщиком. Результатом проведения оценки является вывод оценщика о величине рыночной стоимости недвижимого имущества, оформленный в виде отчета об оценке.

Источник: Глоссарий терминов ипотечного финансирования и секьюритизации, агентство Moody’s Investors Service

оценка

определение цены или стоимости компании или бизнеса (ценной бумаги, инвестиционного портфеля, другого актива), производимое квалифицированным специалистом расчетным путем на любом из этапов венчурного финансирования с использованием той или иной методики. См. Valuation Methods.

ОЦЕНКА

результат определения и анализа качественных и количественных характеристик управляемого объекта, а также процесса управления производственной, хозяйственной, финансовой и иной деятельностью. Применительно к процессу выработки управленческого решения производится ряд О.: ситуации, целей решения, качества решения, необходимых ресурсов, эффективности решения, последствий реализации решения.

Источник: Словарь предпринимателя 2016

Оценка (используется в двух смыслах)

1) как некое мнение о стоимости или оценка стоимости (Appraisal);

2) как процесс (Valuation), включающий анализ физических, экономических и других факторов, влияющих на стоимость оцениваемого объекта. Процесс оценки включает в себя два этапа: подготовительный (сбор и анализ информации) и окончательный (оценка объекта недвижимости несколькими методами с последующим согласованием результатов).

Оценка

(В контексте интерпретации жизненного цикла)

Второй этап интерпретации жизненного цикла (5.5), осуществляемый для установления достоверности результатов ОЖЦ (5.2) или ИАЖЦ (5.3) и включающий проверку полноты (5.37), чувствительности (5.39), согласованности (5.38) или любую другую проверку, которая может потребоваться в соответствии с определенными целью и содержанием исследования.

Источник: Новый англо-русский банковский и экономический словарь. 2006

Оценка

Evaluate) Определение и анализ соответствующих вопросов, в том числе выполнение необходимых дальнейших процедур, в целях формулирования конкретного вывода по данной проблеме. Обычно термин «оценка» применяется только в отношении определенного круга вопросов, включая доказательства, результаты выполнения процедур и эффективность ответных действий руководства в отношении выявленных рисков (см. также «Оценка рисков»).

Источник: Глоссарий терминов стандартов аудиторской деятельности

Оценка

(value) - часто (особенно в разговорной речи) стоимость, установленная в результате процесса оценивания. Иными словами, количественный или качественный результат процесса оценивания. О. может быть выражена численно как определенная величина, как последовательность чисел или как отношение (напр., не более чем, не менее чем) к предшествующему суждению о стоимости или к некоторому численному значению (напр., назначенная стоимость, залоговая стоимость).

Источник: Оценка бизнеса. Словарь-справочник.

оценка

Определение цены или стоимости актива. Аналитик по ценным бумагам определяет стоимость акций компании на основе обзора ее доходов и рыночной стоимости ее активов по балансу. Оценка акций обычно выражается в виде отношения цены акции к ее доходу (Р/Е ratio). О компании с высоким Р/Е говорят, что она имеет высокую оценку, а с низким Р/Е- что у нее низкая оценка. Другие активы, такие, как облигации и недвижимость, оцениваются путем анализа, который основан либо на стоимости их приобретения, либо на текущей цене их продажи. Имущество также должно оцениваться после смерти своего владельца.

ОЦЕНКА

1) Процесс последовательного сбора, анализа и использования информации при оценивании эффективности обучения и соответствия образовательных программ вуза в целом (институциональная оценка) или его образовательных программ (программная оценка). Подразумевает оценивание основных видов деятельности вуза (количественные и качественные результаты образовательной деятельности и результаты научных исследований). Оценка необходима для подтверждения формального аккредитационного решения, но не всегда ведет к положительному аккредитационному решению. 2) Технологически разработанный процесс оценивания результатов обучения студентов и развития системы образования.

Источник: Система менеджмента качества ТГУ

ОЦЕНКА

(Estimation) - (а) некоторая характеристика объекта (события), позволяющая выделять его из совокупности других объектов (событий) или упорядочивать их; (б) процесс присвоения упомянутой характеристики. Как характеристики объектов (событий) оценки подразделяются на формализованные (количественные) и неформализованные (качественные). Первые используются для реализации кардиналистских отношений упорядоченности, т.е. отношений, основанных на сопоставлении количественных оценок; вторые - для реализации ординалистских отношений упорядоченности, т.е. отношений, основанных на предпочтениях. Процесс формирования количественной оценки заключается в присвоении численного значения объекту (событию) по определенным правилам и включает три элемента: (а) объект (событие); (б) подлежащее количественной оценке свойство (качество, признак и др.); (в) шкала измерения или совокупность единиц, в которых будет выражена оценка.

Оценка

важнейший элемент бухгалтерского учета.

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления.

Начисление амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организации в отчетном периоде.

Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета [ФЗ].

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления.

Начисление амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организации в отчетном периоде.

Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета [ФЗ].

Источник: Бухгалтерские термины и определения

оценка

Количественное определение параметров эконометрических моделей с помощью статистических операций над данными. Это достигается использо-ванием оценочных функций (т.е, формул), которые преобразуют результаты наблюдений в оценки параметров. Примерами эконометрических оценочных функций могут быть метод наименьших квадратов (ordinary least squares) и метод максимального правдоподобия с полной информацией (full information maximum likelihood). (См. point estimation, interval estimation, statistical inference.) estimator (оценочная функция); Формула или процедура, с помощью которой оцениваются статистические величины (такие, например, как среднее значение (mean) или дисперсия (variance) переменной) или параметры уравнения. Примерами эконометрических оценочных функций могут быть метод наименьших квадратов (ordinary least squares) и метод максимального правдоподобия с полной информацией (full information maximum likelihood). (См. estimation, statistical inference, linear estimator, best linear unbiased estimator.)

Источник: Словарь современной экономической теории Макмиллана. М. Инфра-М 2003

ОЦЕНКА

APPRAISAL

Процесс определения стоимости имущества, как недвижимого, так и личного. О. производится в различных целях: при налогообложении, определении ущерба от пожара страховыми компаниями; инженерной О. собственности для предложения ее к продаже; банками для определения залоговой стоимости; комиссиями коммунальных предприятий для определения капитальных инвестиций в собственность коммунальных предприятий в качестве основы для стабилизации ставок с целью получения разумного доходаПри О. недвижимости для целей продажи или залога под ссуду принимаются во внимание следующие важные факторы: 1) стоимость подобной близко расположенной недвижимости на последних торгах; 2) капитализация текущего чистого дохода от собственности; 3) динамика дохода за последние пять лет; 4) возможность ухудшения состояния собственности в связи с перспективами развития района, в к-ром она находится.См. ОЦЕНЩИК; СТАНДАРТЫ ОЦЕНКИ.БИБЛИОГРАФИЯ:AMERICAN INSTITUTE OF REAL ESTATE APPRAISERS. The dictionary of Real Estate Appraisal, American Institute of Real Estate Appraisers, 1994.HARRIS, L. A. The Real Estate Industry, ORYX Press, Phoenix, AZ, 1987.

Процесс определения стоимости имущества, как недвижимого, так и личного. О. производится в различных целях: при налогообложении, определении ущерба от пожара страховыми компаниями; инженерной О. собственности для предложения ее к продаже; банками для определения залоговой стоимости; комиссиями коммунальных предприятий для определения капитальных инвестиций в собственность коммунальных предприятий в качестве основы для стабилизации ставок с целью получения разумного доходаПри О. недвижимости для целей продажи или залога под ссуду принимаются во внимание следующие важные факторы: 1) стоимость подобной близко расположенной недвижимости на последних торгах; 2) капитализация текущего чистого дохода от собственности; 3) динамика дохода за последние пять лет; 4) возможность ухудшения состояния собственности в связи с перспективами развития района, в к-ром она находится.См. ОЦЕНЩИК; СТАНДАРТЫ ОЦЕНКИ.БИБЛИОГРАФИЯ:AMERICAN INSTITUTE OF REAL ESTATE APPRAISERS. The dictionary of Real Estate Appraisal, American Institute of Real Estate Appraisers, 1994.HARRIS, L. A. The Real Estate Industry, ORYX Press, Phoenix, AZ, 1987.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

Оценка (Appraisal)

1 Оценка экономической стоимости (обычно с учетом текущей рыночной цены) ресурса, обязательства, собственного капитала или предприятия, производимая экспертом на основании результатов проведения физического осмотра, сравнительного анализа цен и/или технического заключения.

2 Деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости (с. 3 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»). Эксперты осуществляют оценку в соответствии со стандартами оценки. П. 5 Постановления Правительства РФ от 06072001 № 519 «Об утверждении стандартов оценки» содержит следующие подходы к оценке:

- затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

- сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

- доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

2 Деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости (с. 3 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»). Эксперты осуществляют оценку в соответствии со стандартами оценки. П. 5 Постановления Правительства РФ от 06072001 № 519 «Об утверждении стандартов оценки» содержит следующие подходы к оценке:

- затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

- сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

- доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

ОЦЕНКА

(evaluation) – стадия в процессе принятия решения о покупке. Это оценка потребителем стоимости, качества и его реакция на продукт или услугу.

- маркетинговая (marketing evaluation) – оценка маркетингового потенциала фирмы.

- оценочные критерии (evaluative criteria) основания, по которым потребитель сравнивает различные товары одной и той же категории и принимает решение о выборе одной из альтернатив.

- потенциальных покупателей (lead qualification) – оценка желания, готовности и способности потенциального потребителя приобрести данный товар. Также см. Прямой маркетинг, список потенциальных покупателей.

- потребительская (consumer evaluation) – оценка потребителем различных товаров или услуг, их качества, свойств, цен и других характеристик с целью принятия решения о покупке того или иного товара.

- реакции по расширению зрачка (pupil dilation response)– измерение степени расширения зрачка исследуемого объекта в ответ на рекламу или иное изображение с целью выяснения уровня заинтересованности или объема полученной информации.

- рынка, предварительная (market build-up) – оценка возможной прибыли на рынке путем определения числа потенциаль ных покупателей и их потребителей.

- товара (product evaluation)– анализ свойств и функций товара и его компонентов с целью определения уровня конкурентоспособности товара, степени соответствия данного товара потребностям рынка и стандартам качества.

- маркетинговая (marketing evaluation) – оценка маркетингового потенциала фирмы.

- оценочные критерии (evaluative criteria) основания, по которым потребитель сравнивает различные товары одной и той же категории и принимает решение о выборе одной из альтернатив.

- потенциальных покупателей (lead qualification) – оценка желания, готовности и способности потенциального потребителя приобрести данный товар. Также см. Прямой маркетинг, список потенциальных покупателей.

- потребительская (consumer evaluation) – оценка потребителем различных товаров или услуг, их качества, свойств, цен и других характеристик с целью принятия решения о покупке того или иного товара.

- реакции по расширению зрачка (pupil dilation response)– измерение степени расширения зрачка исследуемого объекта в ответ на рекламу или иное изображение с целью выяснения уровня заинтересованности или объема полученной информации.

- рынка, предварительная (market build-up) – оценка возможной прибыли на рынке путем определения числа потенциаль ных покупателей и их потребителей.

- товара (product evaluation)– анализ свойств и функций товара и его компонентов с целью определения уровня конкурентоспособности товара, степени соответствия данного товара потребностям рынка и стандартам качества.

Источник: Реклама. Маркетинг. Pr.

Оценка

«Попробуем проанализировать значимость оценки справедливой стоимости с позиции бухгалтерского учета на основе анализа характеристик оценки, проведенного проф. Я. В. Соколовым и ее определения, данного в МСФО (IFRS). 1. «Оценка есть способ перевода учетных объектов из натуральных измерителей в денежный…. 2. Сравним его с общепринятым определением: «Оценка — процесс определения расчетной величины или ценности, недвижимого имущества или других активов для конкретной цели, к примеру, продаж, покупки, сдачи в аренду, аудитора, рейтинга, налогообложения и др.» [«Новая экономическая энциклопедия», 2-е изд., с. 123]. 3. И, соответственно, сравним эти определения с определением, данным в МСФО (IFRS): «Справедливая стоимость — это цена... Первый ключевой момент: 1) «оценка есть способ»; 2) «оценка — процесс определения величины»; 3) «справедливая стоимость — это цена». В первых двух определениях имеется согласованность: способ или процесс не меняют суть оценки. Но в третьем определении справедливой стоимости утверждается, что справедливая стоимость — цена, и это не совсем корректно, так как оценка справедливой стоимости — это процесс определения (согласования) цены (стоимости, суммы денежных средств), которая может быть получена при продаже актива или уплачена при передаче обязательства». Плотников В. С., Плотникова О. В. В развитие концептуальной основы бухгалтерского учета // Аудитор. 2014. № 9. С. 55. http://elibrary.ru/download/34496438.pdf.

ОЦЕНКА

стадия в процессе принятия решения о покупке. Оценка потребителем стоимости, качества и его реакции на товар (услугу).

* оценка альтернативная – третья стадия принятия потребителем решения о покупке: процесс оценки альтернативных вариантов товаров и принятие окончательного решения о выборе торговой марки (см. Торговая марка);

* оценка маркетинговая – оценка маркетингового потенциала фирмы;

* оценка потенциальных покупателей – оценка желания, готовности и способности потенциального потребителя приобрести данный товар;

* оценка потребительская – оценка потребителем различных товаров или услуг, их качества, свойств. Цен и других характеристик с целью принятия решения о покупке того или иного товара;

* оценка реакции по расширению зрачка – измерение степени расширения зрачка исследуемого объекта в ответ на рекламу или иное изображение с целью выяснения уровня заинтересованности или объема полученной информации;

* оценка рынка, предварительная – оценка возможной прибыли на рынке путем определения числа потенциальных покупателей и их потребителей;

* оценка сходства – в многомерном шкалировании – рейтинги всех возможных пар торговых марок или других объектов, отражающие их сходство по шкале Лайкерта (см. Торговая марка);

* оценка товара – анализ свойств и функций товара и его компонентов с целью определения уровня конкурентоспособности товара, степени соответствия данного товара потребностям рынка и стандартам качества.

* оценка альтернативная – третья стадия принятия потребителем решения о покупке: процесс оценки альтернативных вариантов товаров и принятие окончательного решения о выборе торговой марки (см. Торговая марка);

* оценка маркетинговая – оценка маркетингового потенциала фирмы;

* оценка потенциальных покупателей – оценка желания, готовности и способности потенциального потребителя приобрести данный товар;

* оценка потребительская – оценка потребителем различных товаров или услуг, их качества, свойств. Цен и других характеристик с целью принятия решения о покупке того или иного товара;

* оценка реакции по расширению зрачка – измерение степени расширения зрачка исследуемого объекта в ответ на рекламу или иное изображение с целью выяснения уровня заинтересованности или объема полученной информации;

* оценка рынка, предварительная – оценка возможной прибыли на рынке путем определения числа потенциальных покупателей и их потребителей;

* оценка сходства – в многомерном шкалировании – рейтинги всех возможных пар торговых марок или других объектов, отражающие их сходство по шкале Лайкерта (см. Торговая марка);

* оценка товара – анализ свойств и функций товара и его компонентов с целью определения уровня конкурентоспособности товара, степени соответствия данного товара потребностям рынка и стандартам качества.

Источник: Глоссарий по маркетингу 2013 г.

ОЦЕНКА

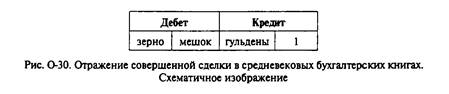

1) определение объектов учета (2) в стоимостном выражении (а также полученный результат ( 1)). Считается принципом учета бухгалтерского. В таком качестве возникла, по всей видимости, в средние века, когда информация исходная записывалась по одной строке книг бухгалтерских. Наименование и количество товара ( 1) в них всегда соседствовало с денежной суммой (рис. 0-30), что и привело к формулированию принципа О.

Средневековые бухгалтеры, когда желали узнать, почем приобрели товар (1), заглядывали в свои книги бухгалтерские ( 1) и напротив записи ( 1) о приобретении товара (1) видели денежную сумму, за которую этот товар (1) был приобретен. Постепенно они начали воспринимать денежную сумму в качестве признака аналитического. Средневековые бухгалтеры посчитали, что данная денежная сумма сопровождает объект учета (2) на протяжении всего времени его пребывания в имущественном комплексе в качестве его характеристики. Отсюда вытекает, что любой объект учета (1) должен быть оценен — О. была объявлена принципом бухгалтерского учета. Однако это не соответствует назначению бухгалтерского учета, который должен отображать имущественный комплекс ≪как есть≫, не характеризуя его при помощи артефактов бухгалтерских, каковым является полученная посредством О. стоимость учетная. В корректно спроектированной системе учета (1) денежная сумма действительно характеризует объекты учета ( 1), но лишь как отношение между ней самой, т.е. деньгами, полученными или уплаченными за вещь, и данной вещью (рис. 0-31).

Далее оценивать вещь по названному отношению нет необходимости, т.к., во-первых, отношение уже существует и зафиксировано, а во-вторых, подобных отношений представимо любое количество (например, рыночная цена не только имевшая быть, но и средняя, в зависимости от региона продаж, объема товарной партии и т.п., на любую прошлую или будущую дату). Обычно объекты (1) при поступлении в имущественный комплекс оцениваются по стоимости фактической. В случаях, когда фактическая стоимость у них отсутствует (например, при безвозмездном получении), применяется рыночная цена либо другой вариант, установленный бухгалтерским законодательством. Альтернатива:

а) О. натуральная (см. по ситуации), б) О. по выбытии

Средневековые бухгалтеры, когда желали узнать, почем приобрели товар (1), заглядывали в свои книги бухгалтерские ( 1) и напротив записи ( 1) о приобретении товара (1) видели денежную сумму, за которую этот товар (1) был приобретен. Постепенно они начали воспринимать денежную сумму в качестве признака аналитического. Средневековые бухгалтеры посчитали, что данная денежная сумма сопровождает объект учета (2) на протяжении всего времени его пребывания в имущественном комплексе в качестве его характеристики. Отсюда вытекает, что любой объект учета (1) должен быть оценен — О. была объявлена принципом бухгалтерского учета. Однако это не соответствует назначению бухгалтерского учета, который должен отображать имущественный комплекс ≪как есть≫, не характеризуя его при помощи артефактов бухгалтерских, каковым является полученная посредством О. стоимость учетная. В корректно спроектированной системе учета (1) денежная сумма действительно характеризует объекты учета ( 1), но лишь как отношение между ней самой, т.е. деньгами, полученными или уплаченными за вещь, и данной вещью (рис. 0-31).

Далее оценивать вещь по названному отношению нет необходимости, т.к., во-первых, отношение уже существует и зафиксировано, а во-вторых, подобных отношений представимо любое количество (например, рыночная цена не только имевшая быть, но и средняя, в зависимости от региона продаж, объема товарной партии и т.п., на любую прошлую или будущую дату). Обычно объекты (1) при поступлении в имущественный комплекс оцениваются по стоимости фактической. В случаях, когда фактическая стоимость у них отсутствует (например, при безвозмездном получении), применяется рыночная цена либо другой вариант, установленный бухгалтерским законодательством. Альтернатива:

а) О. натуральная (см. по ситуации), б) О. по выбытии

Источник: Бухгалтерский словарь.

оценка

Процесс расчета (estimation) стоимости.

О толковании по-русски некоторых английских терминов

1) valuation - По-русски, чтобы не спутать с другими значениями термина «оценка», термин перевод valuation (а также appraisal) переводят также «оценка стоимости» или «стоимостная оценка». В профессиональном лексиконе применяется также и калька с латинской основы - русифицированный термин «вальвация» (ср. девальвация, ревальвация). Термин «вальвация», который подразумевает определение стоимости именно имущества (см.), одновременно означает и процесс расчета, и получаемую в его результате «величину». Отличающийся от этого смысл имеет другой, происходящий от той же основы (во французской версии, но применяемый в англоязычных текстах), профессиональный термин - «валоризация» (valorization), означающий: «установление и поддержание определенного уровня цен путем государственных мероприятий: закупками по повышенным ценам, займами». В современной российской практике понятие «оценки» приобрело еще одну, сугубо российскую терминологическую форму, а именно: «оценочная деятельность», которая возникла как симбиоз «оценки», как выполнения профессиональных оценочных процедур (см.), и предпринимательской деятельности, каковой статус установлен для оценочной деятельности Федеральным законом «Об оценочной деятельности в Российской Федерации».

2) appraisal - Иногда применяется словосочетание «valuation and appraisal» (и во мн. числе), что свидетельствует о нетождественности этих двух английских терминов: первый из них подразумевает (в силу англоязычной традиции) оценку стоимости имущества, особенно, его рыночной стоимости, а второй - относится к целому ряду «оценочных суждений», применяемых в различных задачах. Субъективность суждений, отраженная в этом понятии - и сближающих его с понятием ценности (см.) - отражается также при использовании в русской лексике выражений типа «оценочная экспертиза» или «экспертная оценка», хотя по-английски в этих случаях применяется чаще всего один из трех следующих терминов: evaluation, assessment или estimation.

3) evaluation - Этот термин, наиболее широко толкуемый и не менее широко распространенный во всех европейских языках, наиболее адекватно толкуется по-русски как «оценивание» - такой термин встречается практически во всех политэкономических (экономико-теоретических) текстах на русском языке. Практическое отличие, свидетельствующее о том, что при «оценивании», например, инвестиционного или иного проекта не обязательно производится «оценка стоимости», а оценивание, например проекта (project evaluation). В методологическом плане это имеет отношения к подходам, не относящимся непосредственно к оценке стоимости имущества, таким как «затраты-выгоды», «затраты-эффективность».

4) assessment – Определение величины (суммы). Часто assess означает «облагать налогом» и относится, прежде всего, к налогообложению. Но наряду с налоговой асессорской стоимостью (assessed value) применяется адвалорный налог (ad valorem tax), который является общепринятой в мире формой, требующей оценки стоимости имущества профессиональным и независимым экспертом-оценщиком. Понятие «асессорской оценки» получило приложения в новых сферах стоимостных измерений: окружающей среды («оценка состояния окружающей среды» - environmental assessment, «оценка воздействия на окружающую среду» - environmental impact assessment); а также «технологическая оценка» (technological assessment), асессорская оценка стоимости ипотечного кредитования (assessment of mortgage landing value) и др. (См. МР-8, 3.12).

5) estimation - Этот термин обозначает сам процесс расчета при оценке рыночной стоимости (или иного типа стоимости) имущества по состоянию на конкретную дату, проводимый профессиональным оценщиком. Осуществляется при подготовке сделок по купле-продаже, договоров страхования, для определения базы налогообложения, залоговой стоимости, при подготовке финансовой отчетности и в других случаях. Например, оценочная (расчетная) стоимость (estimated value)

6) measurement - В широком смысле - «измерение» в любых физических и социально-экономических системах. В том числе, применительно к оценке нашло распространение современное выражение «measuring value», адекватное «valuing». В бухгалтерском учете это понятие имеет более узкое понимание, в соответствии с одноименным принципом бухгалтерского учета, по которому бухгалтерские записи отражают только те факты, которые могут иметь денежное выражение (измерение). Применение по-русски термина «оценка» в этом (бухгалтерском) смысле вызывает путаницу. Например, «принцип денежного измерения» - money-measurement concept.

7) appreciation -Это повышение стоимости (актива). Однако увеличение стоимости актива означает не только результат проведенной переоценки актива, которая лишь формально отображает его повышенную оценку (переоценку - по существу) со стороны рынка (коллективная переоценка) или отдельного лица (индивидуальная переоценка). Антонимом для appreciation является depreciation или devaluation, т.е. обесценение (актива), содержание и расчетную величину которого выявляет оценщик. В российской оценочной практике такая расчетная величина часто называется «износом» (в широком смысле слова). В российском бухгалтерском учете нормативно устанавливаемую величину (прежде всего, для налоговых целей) принято называть амортизацией, хотя она сохраняет смысл обесценения - за счет физического износа и разных видов устаревания (см.), а не погашения (суммы долга и т.п.), что соответствует международному пониманию амортизации. В новых МСФО содержится - в отличие от прежних бухгалтерских схем - отражение влияния на величину учетной суммы (см.) совокупности внешних и внутренних факторов, которые приводят к снижению показателей деятельности бизнеса (предприятия). Это явление в финансовой отчетности получило название impairment, которому по-русски должен ставиться в соответствие термин ослабление (см.) или известные его аналоги (ухудшение, порча), но никак не обесценение в том смысле, который передается термином амортизация (depreciation). Есть также еще ряд английских слов, смысл которых передается по-русски многозначным словом «оценка», но не в тех случаях, когда имеются в виду, стоимостное (экономически ценностное) значение слова, например, школьная оценка (за выполненное задание) - note, хотя это слово имеет экономическое приложение (вексель, облигация).

Источник: Словарь инновационных терминов 2016