Связь

Связь

(англ. link) – проявление взаимных ограничений на поведение (изменение, функционирование) между переменными (элементами, объектами); то, что соединяет объекты и свойства в системном процессе в целое.

Источник: Словарь по менеджменту.

Связь

Связь - отрасль национальной экономики, обеспечивающая отправку и прием почтовых отправлений и сообщений, передаваемых по электрическим и электронным, проводным и беспроводным линиям связи.

В диаграммах сущность-связь - идентификатор требований, в соответствии с которыми сущность вовлекается в отношение. Каждая связь соединяет сущность и отношение и может быть направлена только от отношения к сущности.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

Связь

отрасль народного хозяйства, обеспечивающая передачу информации. Связь играет важную роль в производственно-хозяйственной деятельности общества, удовлетворении культурно-бытовых потребностей населения. К ней относятся почта, телеграф, телефон, телетайп, радио, телевидение. На предприятиях связи занято более 1,6 млн. рабочих и служащих. В 1980 г. в СССР насчитывалась 91 тыс. предприятий связи; отправлено 9,5 млрд, писем, 43,8 млрд, газет и журналов, 247 млн. посылок, 761 млн. денежных переводов и пенсионных выплат, 531 млн. телеграмм. Количество телефонных аппаратов на общей телефонной сети составило в 1980 г. 23,7 млн. Телевизионным вещанием было охвачено 86% населения страны. Почти все сельские Советы, совхозы и колхозы имели телефонную связь.

Источник: Экономический словарь-справочник. М. Просвещение 1985

СВЯЗЬ

Связать (гл.). Связный (прил.). Связавший, Связанный (прич.). Связно (нареч.).

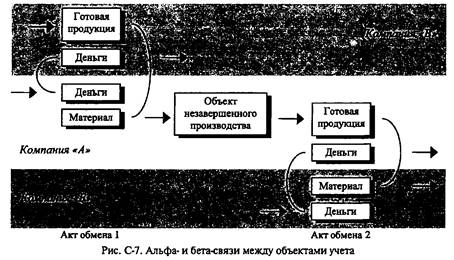

между объектами учета — С., возникающая между последовательно сменяемыми друг друга объектами учета (1) в процессе кругооборота капитала (1). Всего можно выделить С. трех родов: альфа, бета и гамма. Альфа-связи предполагают переименование объекта учета ( 1) вследствие слияния или разделения (см. Фаза существования), а также изменения свойств, назначения и т.п. (например, материал в результате передачи в незавершенное производство становится объектом незавершенного производства — таким образом, альфа-связи происходят в рамках соблюдения закона сохранения материи). Бета-связи предполагают обмен объектами учета ( 1) (например, деньги обмениваются на товар ( 1) — в результате деньги в процессе кругооборота капитала заменяются товаром (1)) (рис. С-7).

Гамма-связи выражают отношение орудий труда к изготовляемым при их посредстве изделиям и необходимы лишь при оперировании категориями доходов (1) и расходов (2): в частности, для исчислении себестоимости. В отличие от альфа- и бета-связей, гамма-связи представлены не вещами, переименовываемыми или обмениваемыми, а являются абстракцией (2). Кругооборот капитала может быть изображен как последовательность чередующихся объектов учета ( 1), обусловленных альфа-, бета- и гамма-связями (рис. С-8).

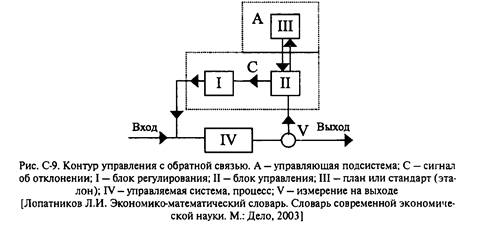

обратная — С., при которой результаты ( 1) управления ( 1) системой (3) воздействуют на само управление (1) (рис. С-9).

Несмотря на то, что система учета (1) призвана служить моделью (2) хозяйственного комплекса (тем самым отображать все происходящие с ним изменения), между системой учета (1) и хозяйственным комплексом имеется С.о. Например, фальсификация баланса способна на непродолжительное время стабилизировать состояние финансовое предприятия. В этом проявляется С.о.: не только изменение хозяйственного комплекса влечет за собой изменение системы учета ( 1), но и изменение системы учета ( 1) влечет за собой изменение хозяйственного комплекса. Альтернатива: прямая.

прямая — С., при которое выходное воздействие одного элемента системы (3) передается на вход другого элемента и общий выход системы (3) и не оказывает воздействия на ее вход. Таким образом, результаты (1) управления (1) системой (3) не воздействуют на само управление (1). Альтернатива: обратная.

между объектами учета — С., возникающая между последовательно сменяемыми друг друга объектами учета (1) в процессе кругооборота капитала (1). Всего можно выделить С. трех родов: альфа, бета и гамма. Альфа-связи предполагают переименование объекта учета ( 1) вследствие слияния или разделения (см. Фаза существования), а также изменения свойств, назначения и т.п. (например, материал в результате передачи в незавершенное производство становится объектом незавершенного производства — таким образом, альфа-связи происходят в рамках соблюдения закона сохранения материи). Бета-связи предполагают обмен объектами учета ( 1) (например, деньги обмениваются на товар ( 1) — в результате деньги в процессе кругооборота капитала заменяются товаром (1)) (рис. С-7).

Гамма-связи выражают отношение орудий труда к изготовляемым при их посредстве изделиям и необходимы лишь при оперировании категориями доходов (1) и расходов (2): в частности, для исчислении себестоимости. В отличие от альфа- и бета-связей, гамма-связи представлены не вещами, переименовываемыми или обмениваемыми, а являются абстракцией (2). Кругооборот капитала может быть изображен как последовательность чередующихся объектов учета ( 1), обусловленных альфа-, бета- и гамма-связями (рис. С-8).

обратная — С., при которой результаты ( 1) управления ( 1) системой (3) воздействуют на само управление (1) (рис. С-9).

Несмотря на то, что система учета (1) призвана служить моделью (2) хозяйственного комплекса (тем самым отображать все происходящие с ним изменения), между системой учета (1) и хозяйственным комплексом имеется С.о. Например, фальсификация баланса способна на непродолжительное время стабилизировать состояние финансовое предприятия. В этом проявляется С.о.: не только изменение хозяйственного комплекса влечет за собой изменение системы учета ( 1), но и изменение системы учета ( 1) влечет за собой изменение хозяйственного комплекса. Альтернатива: прямая.

прямая — С., при которое выходное воздействие одного элемента системы (3) передается на вход другого элемента и общий выход системы (3) и не оказывает воздействия на ее вход. Таким образом, результаты (1) управления (1) системой (3) не воздействуют на само управление (1). Альтернатива: обратная.

Источник: Бухгалтерский словарь.