ЗАТРАТЫ ПОСТОЯННЫЕ

затраты, не меняющиеся при изменении объема производства

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Затраты постоянные

затраты, изменяющиеся непропорционально объему производства товара.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Затраты постоянные

(fixed costs; FC) — составляющая общих затрат, которая не изменяется при изменении объема производства;

Источник: Глоссарий основных терминов журнала Экономическая школа. Проект mikhailivanov.org

Постоянные затраты

это те затраты, которые остаются одними и теми же при небольших изменения объемов производства товаров или услуг.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Затраты постоянные

затраты, которые остаются постоянными в определенном диапазоне колебаний объема производства или деловой активности.

Источник: Аграрная экономика термины и понятия. Энциклопедический справочник

Постоянные затраты

Затраты, не изменяющиеся при изменении объемов производства. Например, расходы на содержание производственных помещений.

Источник: Словарь финансовых терминов

Затраты постоянные

Затраты, которые практически не изменяются с изменением объема производства.

Например, плата за аренду производственной площади.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

Постоянные затраты (издержки)

Расходы, сумма которых не изменяется при изменении объема производства (выпуска).

Например, заработная плата менеджеров, арендная плата.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

Постоянные затраты

затраты, которые нельзя изменить в краткосрочном периоде и которые поэтому остаются одними и теми же при небольших изменениях объемов производства товаров или услуг.

Источник: Словарь экономических терминов

Постоянные затраты

(англ. fixed cost, constant cost) – элемент затрат или расходов, который не зависит от объема деятельности в краткосрочном периоде. Называются они также непеременными затратами.

Источник: Словарь по менеджменту.

ПОСТОЯННЫЕ ЗАТРАТЫ

это затраты, которые не могут быть за относительно короткий промежуток времени ни увеличены, ни уменьшены с целью увеличения или уменьшения объема выпуска продукции.

Источник: Основные понятия "Микроэкономической модели экономики"

Постоянные затраты

это затраты, которые не изменяются при изменении объема производства или уровня деятельности. Предельные (маржинальные) затраты - это прирост затрат, связанный с выпуском дополнительной единицы продукции.

Источник: Экономико-статистический словарь-справочник

Постоянные затраты (Fixed Cost, Constant Cost)

Элемент затрат или расходов, который не зависит от объема деятельности в краткосрочном периоде. Называются также непеременными или постоянными затратами. Ср. с Переменные затраты (Variable Cost).

Источник: Словарь терминов по управленческому учету

ПОСТОЯННЫЕ ЗАТРАТЫ (ИЗДЕРЖКИ)

[fixed cost; FC; fixed expenses] — текущие затраты предприятия, которые носят неизменный (на протяжении рассматриваемого периода) характер и не зависят от объема его производственной и сбытовой деятельности.

Источник: Основы финансового менеджмента. Глоссарий 1999 г.

постоянные затраты

затраты, понесенные в течение учетного периода, которые остаются неизменными в пределах некоторого объема производства или объема продаж и практически не зависят от изменений уровня деловой активности (выпуска продукции или выручки от реализации).

Источник: Управленческий учет. Официальная терминология CIMA. ФБК-Пресс. 2004

ПОСТОЯННЫЕ ЗАТРАТЫ

расходы предприятия, которые прямо не зависят от объема выпущенной им продукции или количества оказанных услуг. Как правило, это затраты на строительство или долгосрочную аренду производственных или административных зданий, их содержание, оплату аппарата управления и др.

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

Постоянные затраты

Постоянные затраты - затраты предприятия, не зависящие от объема производства. Постоянными затратами являются затраты на содержание зданий, на содержание административного аппарата и т.д.

Затраты на производство, не зависящие от изменения объема производства

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

ПОСТОЯННЫЕ ЗАТРАТЫ

любые затраты в коротком периоде, которые не изменяются по мере выпуска продукции: амортизация, арендная плата и т. п., величина которых не зависит от изменений объемов деятельности. Следовательно, с увеличением выпуска П. з. на единицу продукции падают, так как общие П. з. распределяются на больший объем выпуска.

Источник: Экономика от А до Я: Тематический справочник

Постоянные затраты (издержки)

(fixed cost) - затраты, издержки предприятия, составляющие примерно постоянную величину независимо от временных изменений масштабов производства на данном предприятии. Как правило, это затраты на обслуживание и управление, которые оплачиваются даже тогда, когда продукция не выпускается. См. Постоянные производственные накладные расходы.

Источник: Оценка бизнеса. Словарь-справочник.

ЗАТРАТЫ ПОСТОЯННЫЕ

расходы предприятия, не зависящие непосредственным образом от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью увеличения или сокращения выпуска продукции. Обычно это расходы на содержание зданий, долгосрочную аренду помещений, оплату административно-управленческого персонала.

Источник: Словарь предпринимателя 2016

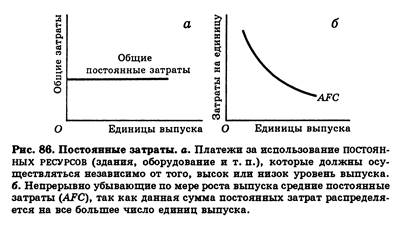

ПОСТОЯННЫЕ ЗАТРАТЫ

(fixed costs) — любые затраты в коротком ПЕРИОДЕ, которые не изменяются с уровнем выпуска продукции. Они включают в себя такие статьи, как РЕНТА и амортизация основного капитала, величина которых не зависит от изменений объёмов деятельности. Следовательно, с увеличением выпуска постоянные затраты на единицу продукции падают, так как общие постоянные затраты распределяются на больший объём выпуска. См. рис. 86.

Согласно ТЕОРИИ рынков, фирма должна покинуть рынок, если её общая выручка в длительном периоде недостаточно высока, чтобы покрыть и общие постоянные затраты, и общие переменные затраты. Однако в коротком периоде фирма может оставаться на рынке до тех пор, пока она в состоянии покрывать общие переменные затраты и частично погашать общие постоянные затраты (см. валовая прибыль), даже если она продолжает нести временные убытки.

См. выход с РЫНКА.

Источник: Словарь по экономике (пер. с англ. П.А. Ватника). Colins. 1988