Обязательство

Источник: Экономический словарь. Учебное пособие. М. МИИТ 2011

Источник: Экономикс. Экспресс-курс.

Источник: Финансы. Словарь по книге

Источник: Настольная книга международного инвестора. Информационный справочник 2005 г.

Источник: Учебник по дэйтрейдингу, глоссарий

Источник: Управленческий учет. Официальная терминология CIMA. ФБК-Пресс. 2004

Источник: Словарь экономических терминов

Источник: Настольная книга международного инвестора. Информационный справочник 2005 г.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Источник: Актуальный словарь современной экономики

Источник: Новый англо-русский банковский и экономический словарь. 2006

Существующее на настоящий момент обязательство компании, являющееся результатом прошлых событий, исполнение которого приведет к выбытию ресурсов компании, заключающих в себе экономические выгоды.

Источник: Толковый словарь аудиторских налоговых и бюджетных терминов.

Источник: Экономический словарь. Толково-терминологический словарь 2007

Источник: Экономика недвижимости: словарь определений и терминов

Источник: Аграрная экономика термины и понятия. Энциклопедический справочник

Источник: Управление персоналом. Энциклопедический словарь. Инфра-М. 1998

Источник: Новый англо-русский банковский и экономический словарь. 2006

Источник: Внешнеэкономическая деятельность в таблицах схемах рисунках графиках.

Источник: Словарь-справочник экономических и юридических терминов. 2015

См. АКТИВ, БАЛАНС.

Источник: Словарь по экономике (пер. с англ. П.А. Ватника). Colins. 1988

Источник: Глобальная экономика. Энциклопедия

Возникшая в результате прошлых событий задолженность, урегулирование которой приведет к оттоку экономической выгоды. Один из пяти элементов отчетности, наряду с активом, капиталом, доходом и расходом.

Обязательства отражаются в отчете о финансовом положении, подразделяясь на долгосрочные и текущие.

Источник: Толковый словарь терминов МСФО, написанный понятным языком

Источник: Оценка бизнеса. Словарь-справочник.

Источник: Словарь ипотечных терминов

Источник: Глоссарий терминов ипотечного финансирования и секьюритизации, агентство Moody’s Investors Service

Источник: Словарь предпринимателя 2016

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

Источник: Экономика. Оксфордский толковый словарь

англ. obligations, commitments гражданское

правоотношение, согласно которому одна сторона обязана, должна выполнить для другой стороны определенные действия либо воздержаться от них. О. возникают из договоров, актов, односторонних сделок. В зависимости от содержания прав и обязанностей сторон различают О., направленные на отчуждение, передачу имущества, предоставление в пользование имущества, оказание услуг, а также охрану собственности или иных имущественных и личных неимущественных прав, в том числе права на научное и техническое творчество, права на авторское имя, авторского права на изобретение, открытие и т.д.

Источник: Бизнес-словарь

Источник: Краткий экономический словарь. 1958

Источник: Новый англо-русский банковский и экономический словарь. 2006

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Погашение обязательства предполагает обычно, что для удовлетворения требований другой стороны организация лишается соответствующих активов. Это может происходить путем выплаты денежных средств или передачи других активов (оказание услуг). Кроме того, погашение обязательства может происходить в форме замены обязательства одного вида другим; преобразования обязательства в капитал; снятия требований со стороны кредитора.

Обязательство признается в бухгалтерском балансе, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить организации экономические выгоды, и когда величина этого требования может быть измерена с достаточной степенью надежности [Концепция].

Источник: Бухгалтерские термины и определения

Обязательство - в страховании - совокупность взаимосвязанных обязанностей, принимаемых страховщиком или страхователем по отношению к другой стороне и закрепленные в письменном договоре страхования. Обязательство может иметь краткосрочный и долгосрочный характер, что обуславливается сроком действия заключенного договора страхования.

Ценная бумага с твердо фиксированным процентом, дающая кредитору право обменять обязательство по истечении установленного срока в определенной пропорции на акции компании-должника.

Долговое обязательство, продаваемое ниже номинала на вторичном рынке, а первоначально проданное по номиналу.

Гражданское правоотношение, в силу которого одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Связанное с закрытием договора - условие, включаемое в долгосрочный договор, предусматривающее оплату заказчиком части капитальных затрат подрядчика на приобретение оборудования, необходимого для обеспечения выполнения заказа, которые к моменту прекращения договора или его досрочного расторжения остались не покрытыми амортизационными отчислениями.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Обязательства возникают из договора, вследствие причинения вреда и из иных оснований, указанных в ГК РФ.

В обязательстве в качестве каждой из его сторон - кредитора или должника - могут участвовать одно или одновременно несколько лиц.

Недействительность требований кредитора к одному из лиц, участвующих в обязательстве на стороне должника, равно как и истечение срока исковой давности по требованию к такому лицу, сами по себе не затрагивают его требований к остальным этим лицам.

Если каждая из сторон по договору несет обязанность в пользу другой стороны, она считается должником другой стороны в том, что обязана сделать в ее пользу, и одновременно ее кредитором в том, что имеет право от нее требовать.

Обязательство не создает обязанностей для лиц, не участвующих в нем в качестве сторон (для третьих лиц).

В случаях, предусмотренных законом, иными правовыми актами или соглашением сторон, обязательство может создавать для третьих лиц права в отношении одной или обеих сторон обязательства.

ст. 307, 308 ГК РФ.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

Источник: Глобальная экономика. Энциклопедия

В обязательстве в качестве каждой из его сторон - кредитора или должника - могут участвовать одно или одновременно несколько лиц. Недействительность требований кредитора к одному из лиц, участвующих в обязательстве на стороне должника, равно как и истечение срока исковой давности по требованию к такому лицу, сами по себе не затрагивают его требования к остальным этим лицам. Если каждая из сторон по договору несет обязанность в пользу другой стороны, она считается должником другой стороны в том, что обязана сделать в ее пользу, и одновременно ее кредитором в том, что имеет право от нее требовать. Обязательство не создает обязанностей для лиц, не участвующих в нем в качестве сторон (для третьих лиц). В отдельных случаях, предусмотренных законодательством или соглашением, обязательство может создавать для третьих лиц права в отношении одной или обеих сторон обязательства.

Обязательство должно исполняться надлежащим образом в соответствии с условиями обязательства и требованиями законодательства, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускается, если иное не вытекает из закона или договора. Исполнение обязательства может быть возложено должником на третье лицо, если из законодательства, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. Третье лицо, подвергающееся опасности утратить свое право на имущество должника (право аренды, залога или др.) вследствие обращения кредитором взыскания на это имущество, может за свой счет удовлетворить требование кредитора без согласия должника. В этом случае к третьему лицу переходят права кредитора по обязательству.

Источник: Капитал. Энциклопедический словарь

Основаниями, в силу которых возникает обязательство, являются добровольно заключенные сделки и неосновательное обогащение (см.), причинение одним лицом другому вреда (гражданская ответственность по уголовному делу).

Виды обязательств:

а) простое обязательство — в силу которого обязанности должника сводятся к выполнению одного, заранее строго определенного действия,

б) альтернативное обязательство — см. альтернативное обязательство

в) солидарное — такое, когда несколько лиц являются все сразу кредиторами (активная солидарность) или должниками (пассивная с); в 1-м случае каждый кредитор может взыскивать весь долг полностью и уплата одному из них погашает весь долг; во 2-м — кредитор может требовать исполнения всего обязательства от каждого из должников. Сол. об. возникает в силу закона, договора или при неделимости предмета обязательства,

г) долевое — такое, при котором каждый должник обязан произвести, а каждый кредитор вправе требовать исполнения обязательства в равной доле, поскольку иное не установлено законом или договором. Д. о. предполагает делимость предмета обязательства,

д) корреальное обязательство — см. корреальное обязательство

е) абстрактное обязательство — см. абстрактные обязательства, вексель;

ж) факультативное обязательство — обязательство должника выполнить определенное действие с правом замены, по своему желанию, этого основного действия другим. При невозможности выполнения основного действия — должник освобождается от выполнения действия заменяющего; например должник обязался передать определенное имущество, причем ему предоставлено право заменить передачу этого имущества уплатой соответствующей суммы денег. Случайная гибель указанного в обязательстве имущества прекращает обязательство, т. е. освобождает должника от обязанности уплатить равноценность. В отличие от факультативного обязательства — при обязательстве альтернативном должник обязан выполнить одно из указанных в обязательстве действий и при указанных в приведенном примере обстоятельствах, т. е. при гибели обещанного имущества — должник обязан уплатить определенную в обязательстве сумму денег.

Источник: Справочный коммерческий словарь

В О. включают долгосрочные займы, банковские овердрафты и долги поставщикам. 0. подразделяются на текущие и долгосрочные. Текущие обязательства должны быть оплачены в течение года с даты составления баланса, в котором они отражены. В расчет ликвидности включается общая сумма текущих обязательств; чистые текущие активы - это разница между текущими активами и текущими обязательствами. О. оцениваются по сумме, которая, как ожидают, должна быть оплачена на дату погашения обязательства. В некоторых случаях суммы, которые не вполне ясны, будут включены в разряд обязательств и оценены по наилучшей доступной оценке. Принцип консерватизма предполагает, что суммы, которые могут считаться обязательствами, следует так и учитывать. Статьи, не все характеристики которых отвечают этому определению, называют условными обязательствами.

Источник: Большой бухгалтерский словарь

Источник: Экономика. Оксфордский толковый словарь

Источник: Большой финансовый словарь

Термин имеет следующие значения1. COMMITMENT. Обещание или вовлечение ресурсов; контракт, предусматривающий фин. ответственность или зависящее от др. факторов фин. обязательство, относящееся к будущему периоду, напр., О. оплатить подписные акции по требованию в день поставки, подписные или приобретенные облигации или приказы брокеру на покупку и приобретение ценных бумаг.2. LIABILITY. Юр. термин, имеющий широкое значение и включающий в себя много аспектов юр. ответственности; юр. О., обязанность или задолженность. Юр. О. может быть отнесено также к состоянию лица, к-рое обязано совершить определенное действие, в т. ч. и в принудительном порядке. Такое О. может возникать из соглашений, ясно выраженных или подразумевающихся, или вследствие совершенного гражданского правонарушения. Подробнее см. ст. ХАЛАТНОСТЬ, ГРАЖДАНСКИЕ ПРАВОНАРУШЕНИЯ, ЗАКОН ОБ ОБРАЩАЮЩИХСЯ ДОКУМЕНТАХ. В бухучете О. являются предвестниками вычетов из будущих экон. благ вследствие ныне взятой на себя одним лицом обязанности передать определенные активы или оказать известные услуги др. лицам вследствие неких операций или событий, имевших место в прошлом. Это определение проводит разграничение между собственным капиталом и О. и делает упор скорее на экон. О., чем на задолженность в ее юр. смысле. С бух. точки зрения основные черты О. сводятся к следующим:1. Существует обязанность или О. произвести выплату.2. Для данного лица исполнение этой обязанности является неизбежным.3. Событие, послужившее возникновению О., уже имело место.О. подразделяются на текущие (краткосрочные) и долгосрочные. Краткосрочные О. могут быть погашены с использованием имеющихся ресурсов (оборотных активов) или путем создания новых краткосрочных О. Это определение скорее подчеркивает претензии краткосрочных кредиторов на возвращение оборотного капитала, чем требование вернуть его в установленный срок. Примерами краткосрочных О. могут служить предстоящие погашения счетов, выплата дивидендов, заработной платы и уплата налогов. О., не являющиеся текущими или краткосрочными, определяются как долгосрочные. В качестве примеров можно привести платежи по облигациям и закладным.Договорные О. возникают в результате событий, к-рые по своей природе прямо или косвенно могут рассматриваться как некоторое соглашение. Некоторые О. налагаются на предприятия правительством или судами (напр., налоги или штрафы), др. же касаются платежей, не являющихся взаимными, предприятия в пользу владельцев или др. лиц (напр., наличные дивиденды или пожертвования). Конструктивное О. может подразумеваться в рамках определенного соглашения, напр. оплата отпуска или бонусы. О. по праву справедливости нельзя отнести ни к договорным, ни к конструктивным. Они возникают из понятий честности, справедливости, этических и моральных принциповльных принципов. Примером морального О. является ответственность поставщика-монополиста снабжать товарами или предоставлять услуги зависимым от него клиентам. В настоящее время О., вытекающие из права справедливости, не отражаются в фин. документации. Непредвиденные О. возникают под влиянием текущих событий или сочетания обстоятельств, результатом к-рых могут быть как доход, так и убытки предприятия, к-рые будут неизбежны при наступлении определенных событий. Признаются лишь непредвиденные убытки. Непредвиденные О. возникают, если, во-первых, есть вероятность, что О. возникло или что собственности нанесен ущерб, и, во-вторых, что оно может быть точно определено. Примерами непредвиденных О. могут быть гарантии качества и предстоящие судебные разбирательства. Отсроченные О. часто встречаются в фин. отчетах. Отсроченный кредит может включать, во-первых, полученную предоплату или незаработанный доход, влекущий за собой договорное О. предоставить в будущем товар или услуги, а также полученные авансом ренту или проценты и, во-вторых, О., вытекающие из принципов бухучета, в соответствии с к-рыми откладывается признание определенного поступления доходов (инвестиционная налоговая скидка и отсрочка уплаты налога). Второй вид отсроченного О. не налагает на фирму обязанности произвести передачу части активов в будущем. Эти операции уже были произведены раньше, и теперь соответствующие суммы указываются в фин. документах. О. могут быть расположены в следующем порядке с точки зрения очередности их выполнения: 1) О. перед привилегированными кредиторами; 2) О. перед кредиторами, имеющими обеспечение; 3) О. перед кредиторами, не имеющими обеспечения, или обычными кредиторами; 4) непредвиденные О.; 5) О. перед акционерами и др. владельцами компании.Для банка главными О. являются депозиты, поступления из банков ФРС или др. банков и обязательства по аккредитивам и акцептованным переводным векселям.См. ЗАДОЛЖЕННОСТЬ НАЦИОНАЛЬНОГО БАНКА; ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ; ОБЯЗАТЕЛЬСТВА ПО ОСНОВНОМУ КАПИТАЛУ; ОБЯЗАТЕЛЬСТВА УСЛОВНЫЕ; ТЕКУЩИЕ ПАССИВЫ.БИБЛИОГРАФИЯ:BERLIN, M. `Loan Commitments: Insurance Contracts in a Risky World`. Federal Reserve Bank of Philadelphia Business Reviеw, May/June, 1986.GREENBAUM, S. I., and others. Understanding Commercial Bank Contingent Liabilities, 1986.KIESO, D. E., and WEYGANDT, J. J. Intermediate Accounting. John Wiley and Sons, New York, NY, 1987.MELNIK, A., and PLANT, S. E. `The Economics of Loan Commitment Contracts: Credit Pricing and Utilization`. Journal of Banking and finance, June, 1986.NIKOLAI, L. A., and BAZLEY, J. D. Intermediate Accounting. PWK-Kent Publishing Co., Boston, MA, 1988.WILLIAMS, J. R. and others. Intermediate Accounting. Harcout Brace Jovanovich, San Diego, CA, 1989.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

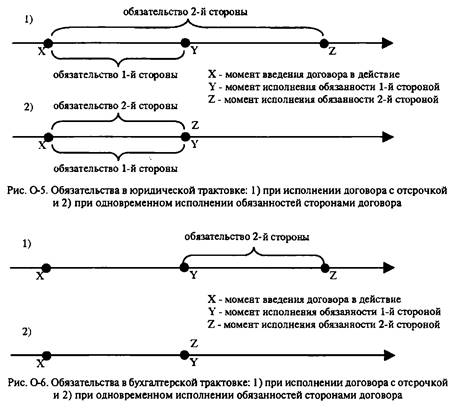

С точки зрения методологии учета (1) представляет собой вещь, которая в силу договора или закона в будущем должна поступить в имущественный комплекс или выбыть из имущественного комплекса. При выполнении работ или оказании услуг такой вещью являются трудовые ресурсы, т.е. сами работники, которые либо непосредственно передаются противоположной стороне договора (например, направляются в командировку), либо выполняют для нее определенные действия, находясь на своем рабочем месте. Воздержание от определенного действия, указанное в юридическом определ' нии, представляет собой некое условие — запрет на поступление или выбытие определенной вещи в будущем.

Любое О.(1) представляет собой будущее поступление или выбытие вещи, поэтому от вещей как объектов в наличии их отличает неопределенность, предположительность.

Для регистрации (1) О. в системе учета (1) одних указаний на предполагаемое поступление или выбытие вещи недостаточно. Многие 0.(1), хотя бы и обусловленные договором или законом, в учете бухгалтерском не регистрируются: в частности, О. (2) по договорам, не исполненным ни одной из участвующих сторон. Оставшееся неисполненным О. (1) регистрируется после исполнения О. встречного противоположной стороной договора (рис. 0-5 — 0-6). Например, компания ≪А≫ заключает с компанией ≪С≫ договор на покупку определенного товара (1). В момент заключения договора возникают встречные обязанности: у компании ≪А≫ — по передаче денег, у компании ≪С≫ — по передаче товара ( 1). Согласно применяемой методологии учета неисполненное О. будет зарегистрировано лишь в момент исполнения встречного О.: передачи денег компанией ≪А≫ или передачи товара (1) компанией ≪С≫. Существуют и другие 0.(1), не регистрируемые в бухгалтерском учете (например, в связи с небольшой вероятностью их исполнения или отсутствием встречного О.)

Применяемая методология учета такова, что считает О. (1) самостоятельным, специфического рода объектом учета (1), не замечая их связи с вещами. К примеру, при регистрации ( 1) 0. может быть заранее не известна или заранее известна вещь, составляющая предмет О. Например, продавцом получен аванс (допустим, за детали, изготавливаемые в собственном производстве, на конвейере). Идентифицировать данную продукцию невозможно, т.е. ни продавец, ни покупатель не знают, какая именно деталь будет отгружена, до самого момента отгрузки — для обоих важны лишь существенные характеристики продукции (марка, модель и т.п.). Однако конкретная вещь, подлежащая будущему выбытию или поступлению, может быть известна заранее: например, при купле-продаже здания. В этом случае (в системе учета (1) продавца) О. (1) представляет собой зарегистрированную вторую фазу существования объекта: по первой фазе существования здания принято к учету ( 1), а по второй - зарегистрировано его предполагаемое будущее выбытие. Таким образом, имеется один объект (2), зарегистрированный по обеим фазам существования, однако с точки зрения методологии учета ( 1) имеется два различных объекта (2).

Синонимы: Долг, Задолженность (см. определения); Заимствование (см. по ситуации). Альтернатива: Вещь; Инвентарь (1) (см. по ситуации), Предмет (1), Объект имущественный, Объект инвентарный (1), Объект материальный;

2) (англ. liability) — то же, что Обязательство кредиторское,

3) за рубежом: документ ( 1), которым зафиксировано О. ( 1). Обязаться (гл.). Обязательственный (прил.). Обязавший(ся), Обязанный (прич.).

балансовое (см. Баланс) — О. (1), отражаемое на балансе (1). Синоним: книжное (за рубежом) (см. по ситуации). Альтернатива: забалансовое.

вещное — О., предметом ( 1) которого являются не деньги (а другие вещи). Синоним: натуральное (2), товарное (2), имущественное. Альтернатива: денежное.

встречное — 1) О. ( 1), однородное и противоположное другому (то есть в ситуации, когда стороны предъявляют друг другу аналогичные требования); 2) О. (1), противоположное другому в рамках одной сделки (возникает после заключения договора, до исполнения обязанностей сторонами договора или хотя бы одной из сторон: например, по договору купли-продажи продавец обязуется передать товар (1), а покупатель передать деньги). См. Мажорирование баланса (устар.). Синоним: Долг взаимный.

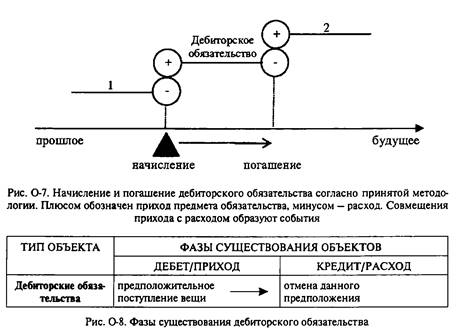

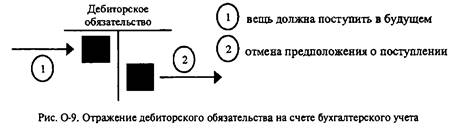

дебиторское (см. Дебет) — О. (1), предполагающее будущее поступление вещи. Начисление (2) означает регистрацию (1) прихода (1) вещи в будущем, т.е. предположение о таком приходе ( 1), а списание — отмену указанного предположения (рис. 0-7 — 0-9). Ср. Инвентарь (1). Альтернатива: кредиторское.

денежное (< монг. tengah) - О., предметом (1) которого являются деньги (а не другие вещи). Альтернативы: вещное, натуральное (2), товарное (2), имущественное.

документальное (см. Документ) — О. (1), подтверждаемое конкретным документом первичным, возникающее вследствие его оформления ( 1) (вследствие чего сумма по нему известна сразу). Альтернативы: оценочное, расчетное (за рубежом).

долгосрочное — О. (1) со сроком погашения долгосрочным (см. Период долгосрочный (1, 2)). См. Средства внеоборотные. Альтернатива: краткосрочное.

забалансовое (англ. off-balance sheet liability, см. Баланс) — О. (1), отражаемое за балансом. Альтернатива: балансовое (1); книжное (за рубежом) (см. по ситуации). книжное (англ. book liability) — за рубежом: О. (1), фигурирующее в отчетности бухгалтерской компании (т.е. проходящее по книгам учетным). Синоним:

балансовое (см. по ситуации). Альтернатива: забалансовое (см. по ситуации),

краткосрочное — О. (1) со сроком погашения краткосрочным (см. Период краткосрочный). См. Средства оборотные. Альтернатива: долгосрочное.

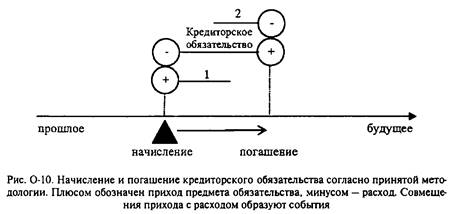

кредиторское (см. Кредит) — О. (1), предполагающее будущее выбытие вещи. Начисление (2) означает регистрацию (1) расхода (1) вещи в будущем, то есть предположение о таком расходе ( 1), а списание — отмену указанного предположения (рис. 0-10 — 0-12). Альтернатива: дебиторское.

налоговое — О. (1) по уплате налога (таким образом, кредиторское). См. отложенное, постоянное.

отложенное (сокр. ОНО) — О. налоговое (будущее), возникающее при начислении (2) расходов (2), которые согласно правилам налогового учета уменьшат налоговую базу позднее, чем это предусмотрено правилами учета бухгалтерского. Фактически представляет собой ожидаемое временное увеличение размера будущего налога к уплате, разность между данными учета бухгалтерского и налогового, приводящую к временному увеличению размера налога сравнительно с данными бухгалтерского учета. Порядок отражения, предписанный бухгалтерским законодательством, во многом ошибочен. Альтернатива: постоянное.

постоянное (сокр. ПНО) — О. налоговое (будущее), возникающее при начислении (2) расходов (2), которые согласно правилам учета налогового никогда не уменьшат налоговую базу (хотя уменьшают ее согласно правилам учета бухгалтерского). Фактически представляет собой ожидаемое увеличение размера будущего налога к уплате, разность между данными учета бухгалтерского и налогового, приводящую к увеличению размера налога сравнительно с данными бухгалтерского учета. Порядок отражения, предписанный бухгалтерским законодательством, во многом ошибочен. Альтернатива: отложенное. условное - 1) О. (1), возникающее, действующее при условии наступления оговоренного события (например, по гарантии); 2) 0. ( 1) будущее, отражаемое в системе учета ( 1) либо только указываемое в отчетности бухгалтерской см. по ситуации (см. Факт у.).

Источник: Бухгалтерский словарь.