денежное выражение затрат на производство товара.

ИЗДЕРЖКИ

Издержки

ИЗДЕРЖКИ

затраты ресурсов, принявших на рынке стоимостную форму.

Источник: Термины рыночной экономики

Издержки

затраты производителя на организацию производства и закупку ресурсов.

Издержки (затраты)

Расходы предприятия, осуществляемые в процессе хозяйственной деятельности.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

ИЗДЕРЖКИ

затраты труда на производство и обращение товаров и услуг, выраженные в денежной форме

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Издержки

выраженные в денежной форме затраты фирмы на приобретение экономических ресурсов для производства товаров и услуг

Источник: Экономический словарь. Учебное пособие. М. МИИТ 2011

Издержки

денежное выражение затрат производственных факторов, необходимых для осуществления организацией своей деятельности.

ИЗДЕРЖКИ

сумма затрат, выраженных в денежной форме и осуществленных для производства и реализации продукции и оказания услуг.

Источник: Краткий словарь экономиста

Издержки

(expenditures, 支出)-совокупные затраты предприятия, связанные с производством продукции и доведением товара до потребителей.

Источник: Учебный словарь терминов по экономике и менеджменту. 2017 г.

Издержки

денежное выражение используемых производственных ресурсов, с помощью которых осуществляются производство и реализация продукции.

Источник: Глоссарий по книге "Микроэкономика"

Издержки

Издержки - денежные убытки, понесенные векселедержателем при получении исполнения по векселю (издержки по протесту, по посылке извещений, судебные и др.).

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

ИЗДЕРЖКИ

выраженные в денежной форме затраты различных видов экономических ресурсов (материальных, трудовых, финансовых), необходимых для производства и продажи продукции.

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

Издержки

затраты, расходы, истраченная на что-либо сумма. Различают самые разнообразные виды издержек: валовые, допустимые, капитальные, полные, текущие и т.п.; издержки обращения, производства, сбыта, хранения и т.д.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

ИЗДЕРЖКИ

CHARGES

Сумма расходов, связанных с выполнением заказа или отгрузкой товаров, включая такие статьи, как комиссионные, проценты, страхование, оплата телеграмм, фрахт, стоимость перевозки, плата за хранение на складе и т. дСм. СТОИМОСТЬ КРЕДИТА, ХРАНЕНИЯ.

Сумма расходов, связанных с выполнением заказа или отгрузкой товаров, включая такие статьи, как комиссионные, проценты, страхование, оплата телеграмм, фрахт, стоимость перевозки, плата за хранение на складе и т. дСм. СТОИМОСТЬ КРЕДИТА, ХРАНЕНИЯ.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

Издержки

А. Затраты, расходы.

Б. Суммарные производственные затраты в процессе изготовления конечной продукции. В

Затраты, связанные с продажей готовой продукции.

Г. Расходы, не относимые на производственную себестоимость товаров.

Д. Убытки, отнесенные на издержки.

Источник: Бизнес-словарь

ИЗДЕРЖКИ

(prime costs) Прямые издержки (direct costs) на производство товаров и услуг. Обычно под этим термином понимаются расходы на приобретение сырья и рабочей силы, необходимых для производства единицы товара. См.: накладные расходы (oncosts); косвенные издержки (overhead costs).

Источник: Бизнес. Оксфордский толковый словарь

Издержки

выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие издержки обычно делят на издержки производства и издержки обращения.

Издержки

Выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие и. складываются из постоянных и переменных затрат. Экономическое содержание «и.» аналогично затратам.

Источник: Словарь-справочник экономиста по труду и человеческим ресурсам 2009

ИЗДЕРЖКИ

1) сумма расходов, связанных с выполнением заказа или отгрузкой товаров, включая комиссионные, процентные платежи, страхование, оплату телеграмм, фрахт, стоимость перевозки, плату за хранение на складе и т. д.; 2) денежные убытки, понесенные векселедержателем при получении исполнения по векселю (издержки по протесту, по посылке извещений, судебные издержки и т. п.).

Источник: Актуальный словарь современной экономики

Издержки

(от англ, cost)— выраженные в ценностных, денежных измерителях текущие затраты на производство продукции. В общем виде И. фирмы можно назвать совокупные выплаты фирмы за определенный период (например, за год) за все виды затрат.

Концепция управления персоналом, рассматривающая персонал и связанные с ним функции как основные статьи затрат организации, которые необходимо сокращать.

Концепция управления персоналом, рассматривающая персонал и связанные с ним функции как основные статьи затрат организации, которые необходимо сокращать.

Источник: Управление проектами. Управление рисками. Глоссарий. М. 2013

ИЗДЕРЖКИ

1) выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие И. обычно делятся на издержки производства и издержки обращения; 2) денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Источник: Словарь предпринимателя 2016

издержки

1) затраты, связанные с той или иной хозяйственной операцией — напр. издержки торговые; издержки производства и т. п.;

2) расходы продавца по хранению имущества с момента, когда право на имущество перешло к покупателю (по найму помещения, по хранению имущества, по принятию мер предотвращения порчи и т. п.). По гражданскому кодексу РСФСР покупатель обязан возместить продавцу понесенные последним издержки, необходимые для сохранения имущества с момента перехода права собственности до момента передачи имущества.

2) расходы продавца по хранению имущества с момента, когда право на имущество перешло к покупателю (по найму помещения, по хранению имущества, по принятию мер предотвращения порчи и т. п.). По гражданскому кодексу РСФСР покупатель обязан возместить продавцу понесенные последним издержки, необходимые для сохранения имущества с момента перехода права собственности до момента передачи имущества.

Источник: Справочный коммерческий словарь

ИЗДЕРЖКИ

(Cost, Expenses) - в узком смысле синоним затрат (именно в таком контексте этот термин используется, например, в торговле). Вместе с тем с определенной долей условности можно утверждать, что издержки - более широкое понятие: помимо затрат, имеющих стоимостную оценку, издержки включают также и негативные последствия, стоимостная оценка которых может отсутствовать вообще или быть исключительно субъективной (например, понижение кредитного рейтинга, уход ведущих сотрудников, потеря знаковых клиентов как результат полосы финансовых затруднений). См. также статьи Затраты, Потери, Расходы, Убытки.

ИЗДЕРЖКИ

1) израсходованная на что-либо сумма или материальные затраты; 2) истекшие затраты, включающие обобщенные производственные затраты по использованию продуктов и услуг в процессе производства конечной продукции; затраты, относящиеся к уже проданной продукции и соответствующей выручке с продаж; 3) собственно издержки, не входящие в производственную себестоимость проданных товаров, например издержки реализации, общие и административные издержки, издержки по выплате процентов и налогов; 4) убытки, относимые на издержки, например незастрахованные активы, пострадавшие от пожара, судебные издержки.

Источник: Глобальная экономика. Энциклопедия

Издержки

затраты на производство и реализацию продукции, связанные с использованием факторов производства, имеющих стоимостную оценку. Постоянные издержки (например, затраты на содержание зданий) не зависят от объема производства, переменные (например, затраты на сырье, материалы, полуфабрикаты) есть функция объема производства. Полные издержки есть сумма постоянных и переменных издержек. Прямые издержки могут быть непосредственно и экономно (то есть без сложных расчетов) отнесены на себестоимость конкретного продукта в отличие от косвенных, которые относятся ко всему выпуску продукции в целом и могут быть распределены по конкретным продуктам в результате расчетов, проводимых по установленной методике. На предприятии, производящем товары, выполняющем работы, оказывающем услуги, различают также производственные, коммерческие и управленческие издержки.

ИЗДЕРЖКИ

(costs) – совокупные затраты предприятия, связанные с производством продукции и доведением товара до потребителей.

- на 1 000 (cost per thousand – cpt) – стоимость доставки информации 1 000 человек условной аудитории.

- обращения чистые (trading costs) – затраты, связанные со сменой формы стоимости в процессе купли-продажи, которые не образуют новой стоимости и носят непроизводительный характер.

- торговые (selling costs) – расходы, связанные с продажей товаров или услуг. Включают в себя: расходы на рекламу, послепродажное обслуживание, мероприятия по стимулированию сбыта, а также зарплату и комиссионные выплаты.

- транзакционные (transaction costs) – рыночные издержки, связанные с подготовительной работой. Например, поиском партнера, инвестора, проведением предварительных переговоров перед заключением контракта и выполнением бизнес-операции.

- на 1 000 (cost per thousand – cpt) – стоимость доставки информации 1 000 человек условной аудитории.

- обращения чистые (trading costs) – затраты, связанные со сменой формы стоимости в процессе купли-продажи, которые не образуют новой стоимости и носят непроизводительный характер.

- торговые (selling costs) – расходы, связанные с продажей товаров или услуг. Включают в себя: расходы на рекламу, послепродажное обслуживание, мероприятия по стимулированию сбыта, а также зарплату и комиссионные выплаты.

- транзакционные (transaction costs) – рыночные издержки, связанные с подготовительной работой. Например, поиском партнера, инвестора, проведением предварительных переговоров перед заключением контракта и выполнением бизнес-операции.

Источник: Реклама. Маркетинг. Pr.

Издержки

(cost) - исходящие платежи - выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр., И. на приобретение материалов и сырья, заработную плату сдельщикам). И., которые несет собственник бизнеса (имущества) или доли (интереса) в бизнесе (имуществе), обычно рассчитываются ежегодно, напр., на управление, ремонт, налоги, страхование; сюда же входит и арендная плата, подлежащая выплате собственнику «старших» прав в соответствии с его обязательствами по контракту или иными обязательствами. В расчетах, моделях оценки И. могут быть представлены фактическими издержками, а также теми или иными оценками фактических издержек.

Источник: Оценка бизнеса. Словарь-справочник.

ИЗДЕРЖКИ

1) денежное выражение затрат производственных факторов, необходимых для осуществления организацией своей деятельности; 2) совокупные затраты предприятия, связанные с производством товаров и доведением товара до потребителей.

* издержки обращения – денежное выражение затрат торговых организаций, связанных с доведением товаров до потребителя; совокупность затрат на сбыт товаров;

* издержки производства – совокупность затрат труда на производство продукта;

* издержки торговые – расходы, связанные с продажей товаров (услуг). Включают в себя: расходы на рекламу, послепродажное обслуживание, мероприятия по стимулированию сбыта, а также зарплату и комиссионные выплаты;

* издержки транзакционные – рыночные издержки, связанные с подготовительной работой. Например, поиск партнера, инвестора, проведение предварительных переговоров перед заключением контракта и выполнением бизнес-операции.

* издержки обращения – денежное выражение затрат торговых организаций, связанных с доведением товаров до потребителя; совокупность затрат на сбыт товаров;

* издержки производства – совокупность затрат труда на производство продукта;

* издержки торговые – расходы, связанные с продажей товаров (услуг). Включают в себя: расходы на рекламу, послепродажное обслуживание, мероприятия по стимулированию сбыта, а также зарплату и комиссионные выплаты;

* издержки транзакционные – рыночные издержки, связанные с подготовительной работой. Например, поиск партнера, инвестора, проведение предварительных переговоров перед заключением контракта и выполнением бизнес-операции.

Источник: Глоссарий по маркетингу 2013 г.

ИЗДЕРЖКИ

затраты в денежной форме, обусловленные расходованием разных видов экономических ресурсов в процессе производства и обращения продукции. Различают следующие виды издержек. Постоянные издержки-затраты производства вне зависимости от его объемов. К ним относятся затраты на содержание зданий, административного аппарата, на обслуживание. Переменные издержки-затраты на производство, непосредственно связанные и изменяющиеся в зависимости от его объема. Это, например, затраты на материалы, сырье, полуфабрикаты, сдельная оплата работников. Полные (общие, валовые) издержки — сумма постоянных и переменных издержек. Издержки производства-затраты живого и овеществленного труда на производство продукции (материальные затраты, заработная плата, амортизация оборудования, дополнительные расходы). Издержки обращения-расходы, связанные с доведением товара до потребителя (закупка, хранение и транспортировка товаров, оплата труда продавцов, расходы на обслуживание покупателей). Предельные издержки-приращение полных, валовых издержек производства и обращения при увеличении производства и продажи товара на одну единицу.

Источник: Школьный экономический словарь. 1999 г.

ИЗДЕРЖКИ

- см. Затраты. См определения к Расходы. Термин активно употребляется начиная с 1920-х г.г.

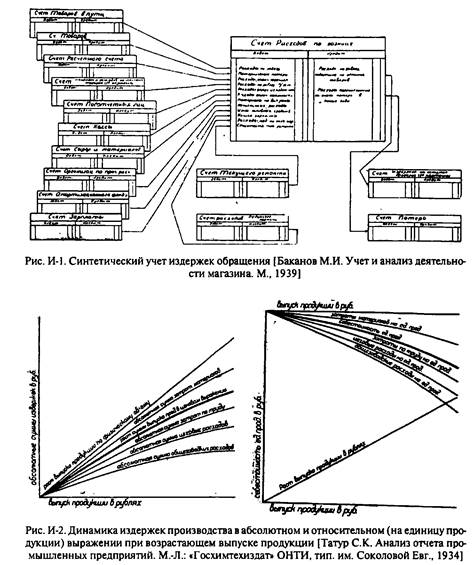

обращения — И. в связи с продажей и покупкой товаров (1), то есть в сфере обращения. Термин является устойчивым оборотом речи. Синонимы: Расходы дополнительные, Расходы добавочные; Расходы коммерческие (2); Расходы на продажу (1), Расходы внепроизводственные, Расходы торговые (см. по ситуации), Расходы накладные (1). Альтернатива: И. производства; Расходы производственные, Расходы заводские (устар.), Расходы на производство; Себестоимость производственная, Себестоимость незавершенного производства (см. по ситуации). См. труды Баканова М.И., Васильева К.В., Канторовича Н.М., Рафаэля Б.Л., Ряузова Н.Н.

производства — И. в связи с производством товаров (1), то есть в сфере производства (рис. И-2). Термин является устойчивым оборотом речи. Синонимы: Расходы производственные, Расходы заводские (устар.), Расходы на производство. Альтернатива: И. обращения', Расходы внепроизводственные, Расходы накладные (1); Расходы торговые (см. по ситуации).

обращения — И. в связи с продажей и покупкой товаров (1), то есть в сфере обращения. Термин является устойчивым оборотом речи. Синонимы: Расходы дополнительные, Расходы добавочные; Расходы коммерческие (2); Расходы на продажу (1), Расходы внепроизводственные, Расходы торговые (см. по ситуации), Расходы накладные (1). Альтернатива: И. производства; Расходы производственные, Расходы заводские (устар.), Расходы на производство; Себестоимость производственная, Себестоимость незавершенного производства (см. по ситуации). См. труды Баканова М.И., Васильева К.В., Канторовича Н.М., Рафаэля Б.Л., Ряузова Н.Н.

производства — И. в связи с производством товаров (1), то есть в сфере производства (рис. И-2). Термин является устойчивым оборотом речи. Синонимы: Расходы производственные, Расходы заводские (устар.), Расходы на производство. Альтернатива: И. обращения', Расходы внепроизводственные, Расходы накладные (1); Расходы торговые (см. по ситуации).

Источник: Бухгалтерский словарь.

ИЗДЕРЖКИ

co t ) совокупные затраты предприятия, связанные с выпуском продуктов и доведением их до потребителей. И. составляют базу устанавливаемой цены, поскольку изготовители стремятся назначить цену, которая покрывала бы издержки производства, затраты на доставку продукта потребителю (cost of lelivery), издержки продаж (selling expenses), административные расходы и обеспечивала бы получение прибыли. Приведенная структура затрат соответствует международным стандартам исчисления прибылей и убытков, используемым зарубежными фирмами при составлении годовых финансовых отчетов. В ней, в частности, нет такой статьи, как "И. маркетинга"; данные затраты разносятся, как правило, по двум статьям - "затраты на доставку продукта потребителю" и "И. продаж". Выделяют постоянные И. (fixed costs or overhead), не зависящие от объемов производства и сбыта, и переменные И. (variable costs), величина которых прямо зависит от объема производства и сбыта. Сумма постоянных и переменных И. для любого заданного объема производства называется общими (суммарными) И. (total costs). По мере накопления производственного опыта И. производства на единицу продукции падают; кривая, описывающая уменьшение величины И. в зависимости от нарастающего итога объемов производства, называется кривой обучения.

Источник: Внешне-экономический толковый словарь

Издержки

затраты на приобретение вводимых экономических ресурсов. Для оценки деятельности фирмы определяющее значение имеет категория вмененных (альтернативных) И., которые определяются как экономические И. Они делятся прежде всего на внешние и внутренние И. Другая классификация основана на зависимости затрат от объема производимой продукции. Этот критерий разделяет И. на постоянные и переменные. Достаточно новым является введение в экономическую теорию понятия трансакционных И. И. внешние — это выплаты аутсайдерам, т. е. поставщикам трудовых ресурсов, сырья, топлива, услуг и т. д. И. внутренние (или неоплаченные) — это стоимость собственного ресурса. Они равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если его собственник вложил бы его в чужое дело. Во внутренние И. включается и нормальная прибыль, чтобы удержать предпринимательский талант в данной сфере деятельности. И. временные (альтернативные) — стоимость ресурса, выбранного для производства товара, при наилучшем из всех возможных вариантов использования данного ресурса (см. Альтернативная стоимость). И. переменные — И., величина которых меняется вместе с изменением объема производства (стоимость сырья, материалов, электроэнергии, а также заработная плата работников). И. постоянные — денежные затраты, которые не меняются в зависимости от объема производства в краткосрочном периоде (арендные платежи, отчисления на амортизацию оплата займов, оплата управляющих и т. д.). И. трансакционные — И., связанные с затратами, сопутствующими процессу совершения сделок и передаче прав собственности на товар, т. е. затратами на поиск информации о ценах, о контрагентах хозяйственных сделок и ценовых ожиданиях, И. заключения хозяйственных договоров, контролем за их исполнением и уровнем качества, И. по правовому регулированию прав собственности и т. д. Неопределенность, возникающая из непостоянства заключения сделок, искажение информации, ограниченные возможности по ее переработке и использованию в повседневной хозяйственной практике вынуждает как продавцов, так и покупателей нести И., непосредственно связанные с приобретением или отчуждением блага, а не с ценностью его как такового. Трансакционные И., согласно теореме Коуза, можно снизить с помощью частных соглашений, если 1) одтко определены права собственности; 2) число заинтересованных лиц невелико; 3) стоимость сделки незначительна. В противном случае необходимо вмешательство государства для снижения трансакционных И. в обществе или распределения между участниками совершаемых сделок. И. экономические — выплаты, которые фирма должна обеспечить поставщику ресурсов для того, чтобы использовать их в данном, а не в альтернативных производствах. Экономические И. делятся на внешние (явные) и внутренние (неявные). Смысл и внешних и внутренних И. — привлечь и удержать необходимые для производства ресурсы именно в данном виде деятельности. Чтобы вычислить экономические (альтернативные, вмененные) И. фирмы, необходимо для каждого вводимого фактора производства оценить в денежной форме ту выгоду, которую фирма упустила, используя ресурс данным, а не другим, возможно наилучшим, альтернативным путем.

Источник: Экономика. Словарь по обществознанию

ИЗДЕРЖКИ

денежное выражение использования производственных ресурсов, в результате которого осуществляется производство и реализация продукции.

Альтернативные И. – та сумма денег, которую можно получить при наиболее выгодном из всех возможных способов использования ресурсов. Когда рассматриваются упущенные частные выгоды, то применяется понятие частных альтернативных И. Когда используется более широкий диапазон упущенной выгоды (например, при международной торговле), то применяется понятие общественных альтернативных И.

Бухгалтерские И. – фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения.

Внешние (явные) И. – альтернативные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии «со стороны», т. е. у поставщиков, не входящих в состав предприятия, которых фирма выбирает из множества других. Эти И. отражаются в бухгалтерской отчетности.

Внутренние (неявные) И. – альтернативные И. на собственный и самостоятельно используемый ресурс. Например, часть выращенного урожая зерна фирма использует на засев своих земельных площадей. Такое зерно фирма использует для своих внутренних нужд и его не оплачивает и тем самым упускает возможность его продать и получить прибыль. Таким образом, неявные И. представляют собой потерю дохода, который мог бы быть получен при продаже ресурсов фирмы. Одним из элементов внутренних И. является нормальная прибыль предпринимателя как вознаграждение за трудовые функции.

Переменные И. (VC, variable cost) – расходы, которые зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, заработную плату и т. п. По мере роста объема производства они возрастают.

Постоянные И. (FC, fixed cost) – расходы, которые не зависят от объема производства.

К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи, административно-управленческие расходы и т. д. Эти затраты должны быть оплачены даже в случае остановки предприятия.

Предельные И. (MC, marginal cost) – дополнительные И. на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска наиболее дешевым способом.

MC = /TC//Q,

где TC – общие И., Q – произведенная продукция, в данном случае Q = 1.

Предельные И. важны для определения стратегии фирмы. Так как постоянные И. неизменны, то предельные И. равны приросту переменных И., т. е. сырья, рабочей силы и т. д.

Средние И. – совокупные И. в расчете на единицу выпуска продукции.

Используются категории средних общих (ATC, average total cost), средних постоянных (AFC, average fixed cost) и средних переменных И. (AVC, average variable cost).

Средние постоянные И. определяются делением общих постоянных И. на количество произведенной продукции:

AFC = TFC / Q

Средние переменные И. образуются делением общих переменных И. на количество произведенной продукции:

AVC = TVC/Q

Средние общие И. равны частному от деления общих И. на количество произведенной продукции:

ATC = TC/Q

Экономические И. – альтернативная стоимость любого ресурса, выбранного для производства товара, равная его стоимости при наилучшем из всех возможных вариантов использования. Другими словами, экономические вмененные И. включают упущенную ренту с принадлежащей фирме земли, упущенный процент на вложенный в оборудование капитал и упущенную заработную плату работающих в фирме ее собственников (если они не получают заработную плату как ее служащие).

Альтернативные И. – та сумма денег, которую можно получить при наиболее выгодном из всех возможных способов использования ресурсов. Когда рассматриваются упущенные частные выгоды, то применяется понятие частных альтернативных И. Когда используется более широкий диапазон упущенной выгоды (например, при международной торговле), то применяется понятие общественных альтернативных И.

Бухгалтерские И. – фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения.

Внешние (явные) И. – альтернативные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии «со стороны», т. е. у поставщиков, не входящих в состав предприятия, которых фирма выбирает из множества других. Эти И. отражаются в бухгалтерской отчетности.

Внутренние (неявные) И. – альтернативные И. на собственный и самостоятельно используемый ресурс. Например, часть выращенного урожая зерна фирма использует на засев своих земельных площадей. Такое зерно фирма использует для своих внутренних нужд и его не оплачивает и тем самым упускает возможность его продать и получить прибыль. Таким образом, неявные И. представляют собой потерю дохода, который мог бы быть получен при продаже ресурсов фирмы. Одним из элементов внутренних И. является нормальная прибыль предпринимателя как вознаграждение за трудовые функции.

Переменные И. (VC, variable cost) – расходы, которые зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, заработную плату и т. п. По мере роста объема производства они возрастают.

Постоянные И. (FC, fixed cost) – расходы, которые не зависят от объема производства.

К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи, административно-управленческие расходы и т. д. Эти затраты должны быть оплачены даже в случае остановки предприятия.

Предельные И. (MC, marginal cost) – дополнительные И. на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска наиболее дешевым способом.

MC = /TC//Q,

где TC – общие И., Q – произведенная продукция, в данном случае Q = 1.

Предельные И. важны для определения стратегии фирмы. Так как постоянные И. неизменны, то предельные И. равны приросту переменных И., т. е. сырья, рабочей силы и т. д.

Средние И. – совокупные И. в расчете на единицу выпуска продукции.

Используются категории средних общих (ATC, average total cost), средних постоянных (AFC, average fixed cost) и средних переменных И. (AVC, average variable cost).

Средние постоянные И. определяются делением общих постоянных И. на количество произведенной продукции:

AFC = TFC / Q

Средние переменные И. образуются делением общих переменных И. на количество произведенной продукции:

AVC = TVC/Q

Средние общие И. равны частному от деления общих И. на количество произведенной продукции:

ATC = TC/Q

Экономические И. – альтернативная стоимость любого ресурса, выбранного для производства товара, равная его стоимости при наилучшем из всех возможных вариантов использования. Другими словами, экономические вмененные И. включают упущенную ренту с принадлежащей фирме земли, упущенный процент на вложенный в оборудование капитал и упущенную заработную плату работающих в фирме ее собственников (если они не получают заработную плату как ее служащие).

ИЗДЕРЖКИ

выраженные в ценностных, денежных измерителях текущие затраты на производство продукции (себестоимость, включая амортизацию основного капитала) – издержки производства, или на ее обращение (включая торговые, транспортные и др.) – издержки обращения. В экономич. науке принято разделение И. на частные (затраты производителя или потребителя на определ. благо или деятельность) и общественные – англ. social cost (относимые к обществу в целом). При анализе экономич. деятельности наряду с фактическими И. должны учитываться вмененные И. – англ. implicit cost [связанные с упущенной возможностью более выгодного использования факторов производства, ресурсов; напр., «И. неперехода к др. виду деятельности» – последствия отказа от перевода произ-ва на новую, более выгодную продукцию или от инвестирования средств в сферу, обещающую более высокие проценты, чем выбранная]. В применяемом в России показателе «себестоимость производства» вмененные И. не учитываются. И. разделяют на полные (full cost), суммарные (напр., за квартал, год), и единичные (unit cost) – в расчете на единицу рассматриваемой продукции (тоже на определ. промежуток времени), причем и те, и др. делят на постоянные, не зависящие от объема произ-ва (расходы на содержание зданий и оборудования, фиксир. оклады руководящему персоналу, страх. взносы, коммун. услуги, арендные платежи и т.п.), и переменные, обычно изменяющиеся пропорционально объему продукции или продаж (расходы на приобретение материалов и сырья, заработную плату работникам-сдельщикам, транспортные расходы, предпродажное и послепродажное обслуживание, оплата тамож. пошлин и т.п.). Постоянные И. оплачиваются даже тогда, когда продукция вообще не выпускается. Однако, если фирма примет стратегическое управленческое решение, напр., ликвидировать предприятие или существенно изменить его структуру и характер производства и т.п., постоянные И. могут измениться. При росте выпуска продукции единичные постоянные И. падают, а переменные И. в указанном пропорц. случае остаются неизменными; но возможны случаи, когда общие переменные И. при повышении выпуска возрастают в еще большей мере («прогрессивные И.») и, наоборот, увеличиваются медленнее («дегрессивные И.»). Если объем продукции увеличивается, то сочетание постоянных и переменных И. дает выигрыш: относительное снижение И. (см. Эффект масштаба). Дополнит. затраты на производство каждой дополнит. единицы продукции называют предельными издержками. Совместный анализ кривых средних и предельных И. позволяет находить оптимальный для предприятия объем выпуска продукции и делать ряд др. экономич. расчетов. Кривые ср. переменных и ср. валовых И. U-образны. Кривая краткосрочных предельных И. возрастает после определенного значения и пересекает линии ср. переменных и валовых И. в их точках минимума. Так находят оптимум выпуска – максимальный объем при наименьших в заданных условиях И. В долгосрочном периоде выбор факторов зависит от относит. И. и от предела, до к-рого фирма может заменить один фактор другим. Кривая долговременных средних И. представляет собой огибающую кривых краткосрочных ср. И. производства и отражает эффект масштаба. Приняты нек-рые стандартные междунар. признанные обозначения показателей И.: MC (marginal cost) – предельные И.; AC (average cost) – средние И.; FC (fixed cost) – постоянные И.; VC (variable cost) – переменные И. Соответственно: AVC – средние переменные И., SMC (short-run marginal cost) – краткосрочные предельные И., SAC – краткосрочные средние И., LAC (long-run average cost) – долгосрочные средние И., LMC – долгосрочные предельные И. и т.д. В комплексных произ-вах, напр., химических, распределение И. по видам продукции – сложная техникоэкономич. задача. В условиях, когда ценообразование строится по затратному принципу, это вносит дополнительные перекосы в систему цен. В ряде стран учет издержек традиционно ведется раздельно: финанс. учет, бух. учет (в осн. для внешней отчетности) и учет затрат для внутренних аналитич. нужд. Соединение этих двух направлений в одно носит название управленческий учет (англ. management accounting). Об отечеств. практике см. Себестоимость единицы продукции