Зачет

Зачет (Offsetting)

См. Законное право на зачет требований (set-off, legal right of)

ЗАЧЕТ

взаимное погашение одинаковых сумм обязательств, долгов двух или нескольких физических и юридических лиц.

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

ЗАЧЕТ

погашение взаимных платежных обязательств двух или более физических и юридических лиц в пределах равных сумм.

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

ЗАЧЕТ

плата или уменьшение цены за участие в осуществлении какой-либо программы, такой как товарообменный план торговли товарами длительного пользования.

Источник: Словарь предпринимателя 2016

ЗАЧЕТ

1) принятие в счет чего-либо; 2) погашение в пределах равных сумм взаимных платежных обязательств двух или нескольких юридических и физических лиц.

Источник: Глобальная экономика. Энциклопедия

ЗАЧЕТ

погашение взаимных обязательств, платежей двух или нескольких юридических и физических лиц в пределах равных сумм, величин взаимного долга.

Зачет

Закрытие длинной (Long) или короткой (Short) позиции посредством исполнения противоположной операции. Обычноотносится к фьючесной (Futures) и опционной (Option) торговле. См. также Liquidation. Offsetting a

Источник: Настольная книга международного инвестора. Информационный справочник 2005 г.

Зачет

Зачет - способ прекращения обязательств, согласно которому обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого:

- либо наступил;

- либо не указан;

- либо определен моментом востребования.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

зачет

1) взаимный зачет покупок и продаж, долговых обязательств, требований, счетов, расчетов; компенсация (напр., зачет взаимных претензий между банкротом-заемщиком и кредитором, что выгодно последнему, т. к. он может получить больше, чем при удовлетворении всех претензий); 2) контрпретензия.

Источник: Новый англо-русский банковский и экономический словарь. 2006

зачет

взаимное погашение двух однородных, не оспариваемых сторонами обязательств между одними и теми же лицами, из которых одно лицо является кредитором по первому обязательству и должником — по второму, а другое лицо, наоборот, должником по первому и кредитором по второму из обязательств. Погашение при зачете производится в размере меньшего из взаимных обязательств.

Источник: Справочный коммерческий словарь

ЗАЧЕТ

В правовом регулировании: аннулирование или компенсация взаимных обязательств путем уменьшения какого-либо требования на сумму встречного требования. В процедурах ликвидации компании зачеты могут осуществляться в тех случаях, когда неплатежеспособная компания имеет встречное требование против кредитора, но в некоторых случаях зачеты запрещаются для того, чтобы обеспечить соблюдение интересов всех кредиторов в одинаковой степени. . В страховых операциях: форма положения о другом страховании, которая предусматривает уменьшение платежа по убытку одного страховщика в пределах лимитов по полису на сумму всех возмещений по страхованиям других страховщиков, обеспечивающих страховое покрытие того же самого убытка.

Источник: Управление маркетингом. Словарь терминов. Изд-во Курганского гос. ун-та 2010

ЗАЧЕТ

англ. set-off) – погашение взаимных обязательств двух или нескольких юридических и физических лиц, при котором платеж осуществляется только на сумму разницы (сальдо) между встречными требованиями. Проводится в целях сокращения взаимной задолженности, ускорения расчетов. К З. могут представляться: платежные поручения, расчетные чеки, платежные требования-поручения и т.д. Различают З.: между двумя хозяйствующими субъектами, групповые и межотраслевые; постоянно действующие и разовые. Сроки и порядок расчетов устанавливаются соглашениями сторон. З. проводятся как с участием банков, так и минуя банки, в ден. форме и в безналичной (см. Банковские операции, Безденежный зачет, Безналичные расчеты, Денежный зачет, Клиринг, Клиринговая палата)

ЗАЧЕТ

в гражданском праве способ прекращения обязательств, в соответствии с которым обязательство прекращается полностью или частично в зачет встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Следует заметить, что не допускается зачет требований:

если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек;

о возмещении вреда, причиненного жизни или здоровью;

о взыскании алиментов;

о пожизненном содержании;

в иных случаях, предусмотренных законом или договором.

В случае уступки требования должник имеет право зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования, и срок требования наступил до его получения либо этот срок не указан или определен моментом востребования.

Следует заметить, что не допускается зачет требований:

если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек;

о возмещении вреда, причиненного жизни или здоровью;

о взыскании алиментов;

о пожизненном содержании;

в иных случаях, предусмотренных законом или договором.

В случае уступки требования должник имеет право зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования, и срок требования наступил до его получения либо этот срок не указан или определен моментом востребования.

Источник: Капитал. Энциклопедический словарь

ЗАЧЕТ

регламентированная ст. 78 НК процедура, применяемая налоговым органом в отношении излишне уплаченных (взысканных) сумм налога (сбора), а также пени. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику в установленном порядке. Зачет суммы излишне уплаченного налога производится, если иное не установлено НК, налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму. Таможенные органы обязаны в десятидневный срок сообщить в налоговый орган по месту учета налогоплательщика о всех излишне уплаченных суммах налогов, которые были зачтены в счет предстоящих налогов или были возвращены таможенными органами. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога не позднее одного месяца со дня обнаружения такого факта. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, налоговый орган вправе направить налогоплательщику предложение о проведении совместной выверки уплаченных налогов.

Результаты такой выверки оформляются актом, подписываемым налоговым органом и налогоплательщиком. Зачет суммы излишне уплаченного налога в счет предстоящих платежей осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления при условии, что эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога. По заявлению налогоплательщика и по решению налогового органа сумма излишне уплаченного налога может быть направлена на исполнение обязанностей по уплате налогов (сборов), на уплату пеней, погашение недоимки, если эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога. Налоговые органы вправе самостоятельно произвести зачет в случае, если имеется недоимка по другим налогам. Налоговый орган обязан проинформировать налогоплательщика о вынесенном решении о зачете сумм излишне уплаченного налога не позднее двух недель со дня подачи заявления о зачете. Зачет излишне уплаченной суммы налога производится в валюте РФ. В случае, если уплата налога производилась в иностранной валюте, то суммы излишне уплаченного налога принимаются к зачету в валюте РФ по курсу Центрального банка РФ на день, когда произошла излишняя уплата налога.

Указанные правила применяются также в отношении зачета излишне уплаченных сумм сбора и пеней и распространяются на налоговых агентов и плательщиков сборов, а также при зачете излишне уплаченной суммы налога и сбора в связи с перемещением товаров через таможенную границу РФ. При этом таможенные органы пользуются правами и несут обязанности, предусмотренные для налоговых органов. Эти же правила применяются также при зачете излишне уплаченных сумм налога и сбора, поступающих в государственные внебюджетные фонды. При этом органы государственных внебюджетных фондов, осуществляющие контроль за уплатой указанных налогов и сборов, пользуются правами и несут обязанности, предусмотренные для налоговых органов.

Результаты такой выверки оформляются актом, подписываемым налоговым органом и налогоплательщиком. Зачет суммы излишне уплаченного налога в счет предстоящих платежей осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления при условии, что эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога. По заявлению налогоплательщика и по решению налогового органа сумма излишне уплаченного налога может быть направлена на исполнение обязанностей по уплате налогов (сборов), на уплату пеней, погашение недоимки, если эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога. Налоговые органы вправе самостоятельно произвести зачет в случае, если имеется недоимка по другим налогам. Налоговый орган обязан проинформировать налогоплательщика о вынесенном решении о зачете сумм излишне уплаченного налога не позднее двух недель со дня подачи заявления о зачете. Зачет излишне уплаченной суммы налога производится в валюте РФ. В случае, если уплата налога производилась в иностранной валюте, то суммы излишне уплаченного налога принимаются к зачету в валюте РФ по курсу Центрального банка РФ на день, когда произошла излишняя уплата налога.

Указанные правила применяются также в отношении зачета излишне уплаченных сумм сбора и пеней и распространяются на налоговых агентов и плательщиков сборов, а также при зачете излишне уплаченной суммы налога и сбора в связи с перемещением товаров через таможенную границу РФ. При этом таможенные органы пользуются правами и несут обязанности, предусмотренные для налоговых органов. Эти же правила применяются также при зачете излишне уплаченных сумм налога и сбора, поступающих в государственные внебюджетные фонды. При этом органы государственных внебюджетных фондов, осуществляющие контроль за уплатой указанных налогов и сборов, пользуются правами и несут обязанности, предусмотренные для налоговых органов.

Источник: Энциклопедия российского и международного налогообложения

ЗАЧЁТ

принятие в счет (4) чего-нибудь. Зачесть (гл.). Зачетный (прил.). Засчитавший, Зачтенный (прич.).

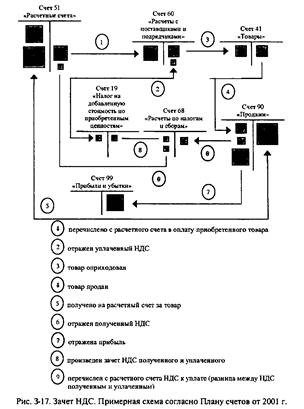

возмещаемых налогов (НДС и акцизов) — способ исчисления возмещаемых налогов к уплате: из суммы полученных налогов вычитается (то есть зачитывается) сумма уплаченных налогов (рис. 3-17).

доходов расходами — основной способ исчисления результата финансового: из полученных доходов (1) вычитаются (то есть зачитываются) понесенные в данной связи расходы (2). См. Момент признания доходов и расходов (1).

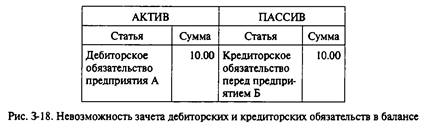

объектов на разных сторонах баланса — взаимное аннулирование объектов учета (1) , отражаемых на разных сторонах баланса (1) (то есть зарегистрированных по разным фазам существования). В одних случаях допускается методологией учета ( 1), для чего специально создаются счета контрарные). В других случаях прямо правилами учета бухгалтерского запрещается (в частности, 3. обязательств дебиторских и кредиторских, что является одним из способов вуалирования баланса — см. рис. 3-18).

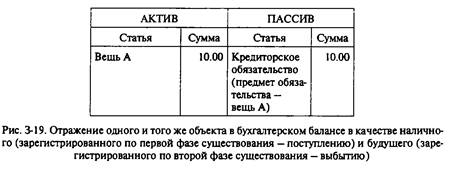

Правила не являются сколько-нибудь продуманными ввиду неразработанности теории. Например, по сторонам баланса могут быть зарегистрированы состоявшееся поступление (1) объекта учета (1) (то есть сам объект учета (1)) и, в качестве кредиторского обязательства, его же предполагаемое в будущем выбытие (рис. 3-19).

Не определяя момент составления баланса (1) и преследуемые при этом цели, невозможно сказать, следует ли подвергать 3. объект учета (1): несомненно, он зарегистрирован по обеим фазам существования, хотя одна из них и является только предполагаемой.

объектов на разных сторонах счета — взаимное аннулирование объектов учета (1), отражаемых на разных сторонах счета (1) (то есть зарегистрированных по разным фазам существования). Проблема состоит в установлении соответствия между фазами существования различных объектов учета (1), отражаемых на одном счете (1). Предположим, что по счету (1) А имеет место поступление двух объектов учета (1) и выбытие двух объектов учета (1), хотя в других суммах (рис. 3-20).

Так как на одном счете (1) может отражаться множество объектов учета (1), поголовная идентификация (1) которых отсутствует, то без признаков аналитических невозможно определить, какой именно объект учета (1) выбывает. 3. при помощи аналитических признаков можно считать автоматическим: в этом случае выбывает тот объект учета (1), который обладает теми же аналитическими признаками, что и поступивший. Однако автоматический 3. возможен не всегда — иногда система учета (1) организована таким образом, что позволяет характеризовать объект учета (1), зарегистрированный по разным фазам существования, различным образом (указывать разные значения какогонибудь аналитического признака). В таком случае соответствие разных фаз существования одного и того же объекта учета (1) должно быть установлено вручную — на данном принципе функционируют некоторые компьютерные бухгалтерские программы.

возмещаемых налогов (НДС и акцизов) — способ исчисления возмещаемых налогов к уплате: из суммы полученных налогов вычитается (то есть зачитывается) сумма уплаченных налогов (рис. 3-17).

доходов расходами — основной способ исчисления результата финансового: из полученных доходов (1) вычитаются (то есть зачитываются) понесенные в данной связи расходы (2). См. Момент признания доходов и расходов (1).

объектов на разных сторонах баланса — взаимное аннулирование объектов учета (1) , отражаемых на разных сторонах баланса (1) (то есть зарегистрированных по разным фазам существования). В одних случаях допускается методологией учета ( 1), для чего специально создаются счета контрарные). В других случаях прямо правилами учета бухгалтерского запрещается (в частности, 3. обязательств дебиторских и кредиторских, что является одним из способов вуалирования баланса — см. рис. 3-18).

Правила не являются сколько-нибудь продуманными ввиду неразработанности теории. Например, по сторонам баланса могут быть зарегистрированы состоявшееся поступление (1) объекта учета (1) (то есть сам объект учета (1)) и, в качестве кредиторского обязательства, его же предполагаемое в будущем выбытие (рис. 3-19).

Не определяя момент составления баланса (1) и преследуемые при этом цели, невозможно сказать, следует ли подвергать 3. объект учета (1): несомненно, он зарегистрирован по обеим фазам существования, хотя одна из них и является только предполагаемой.

объектов на разных сторонах счета — взаимное аннулирование объектов учета (1), отражаемых на разных сторонах счета (1) (то есть зарегистрированных по разным фазам существования). Проблема состоит в установлении соответствия между фазами существования различных объектов учета (1), отражаемых на одном счете (1). Предположим, что по счету (1) А имеет место поступление двух объектов учета (1) и выбытие двух объектов учета (1), хотя в других суммах (рис. 3-20).

Так как на одном счете (1) может отражаться множество объектов учета (1), поголовная идентификация (1) которых отсутствует, то без признаков аналитических невозможно определить, какой именно объект учета (1) выбывает. 3. при помощи аналитических признаков можно считать автоматическим: в этом случае выбывает тот объект учета (1), который обладает теми же аналитическими признаками, что и поступивший. Однако автоматический 3. возможен не всегда — иногда система учета (1) организована таким образом, что позволяет характеризовать объект учета (1), зарегистрированный по разным фазам существования, различным образом (указывать разные значения какогонибудь аналитического признака). В таком случае соответствие разных фаз существования одного и того же объекта учета (1) должно быть установлено вручную — на данном принципе функционируют некоторые компьютерные бухгалтерские программы.

Источник: Бухгалтерский словарь.