В указанных статьях не отражается оплата труда:

• рабочих вспомогательных производств, обслуживающих и прочих хозяйств строительной организации;

• рабочих, занятых на некапитальных работах (включая работы по возведению временных зданий и сооружений) и других работах, осуществляемых за счет накладных расходов (благоустройство строительных площадок, подготовка объектов к сдаче в эксплуатацию и т.п.);

• рабочих, занятых погрузкой, разгрузкой и доставкой материалов до приобъектного склада, включая их разгрузку с транспортных средств на приобъектном складе.

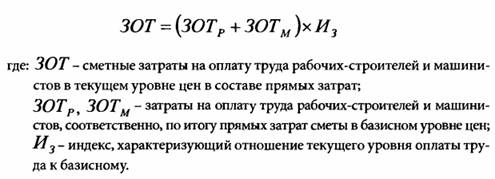

Расчет сметных затрат на оплату труда рабочих в текущем уровне цен может быть определен с использованием различных методов, из которых можно выделить два основных:

• базисно-индексный метод;

• ресурсный. При использовании базисно-индексного метода сметные затраты на оплату труда рабочих в текущем уровне цен определяются по формуле:

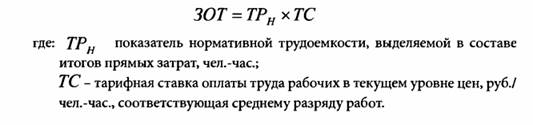

Индексы, характеризующие отношение текущего уровня оплаты труда к базисному разрабатываются региональными центрами по ценообразованию в строительстве (РЦСС), межведомственными комиссиями и пр. под руководством и методическим обеспечением ФГУ ФЦЦС. Ресурсный метод основан на использовании показателей нормативной трудоемкости, выделяемой в составе итогов прямых затрат по смете (разделу сметы), среднего разряда работ и текущих тарифных ставок оплаты труда. При данном подходе сметные затраты на оплату труда рабочих определяются по формуле: