отношение балансовой прибыли к среднегодовой стоимости активов, издержкам производства.

Рентабельность

Рентабельность

Источник: Глоссарий по книге "Микроэкономика"

Рентабельность

эффективность, прибыльность, доходность предприятия или предпринимательской деятельности.

Источник: Малый экономический глоссарий (проект www.src-master.ru)

Рентабельность

отношение приведенных по ставке сравнения доходов к приведенным на ту же дату капиталовложениям.

Источник: Термины по финансовой математике

рентабельность

(дословно — способность приносить доходы) — степень доходности какого-либо предприятия, какой-либо операции.

Источник: Справочный коммерческий словарь

Рентабельность

это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

Источник: Бюджетирование.

РЕНТАБЕЛЬНОСТЬ

показатель эффективности работы предприятия; отношение балансовой прибыли к среднегодовой стоимости активов (имущества).

Рентабельность

показатель эффективности экономической деятельности, характеризующий уровень отдачи затрат и степень использования средств компанией, фирмой, организацией.

Источник: Бизнес-словарь

Рентабельность

Один из основных показателей эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств.

Источник: Словарь финансовых терминов

Рентабельность

показатель эффективности хозяйственной деятельности, единовременных и текущих затрат за определенный период. Определяется отношением прибыли к сумме единовременных или текущих затрат.

Источник: Экономический глоссарий в 2 ч.Учебно-методическое пособие.

РЕНТАБЕЛЬНОСТЬ

показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств. Рентабельность вычисляется как отношение прибыли к затратам.

Источник: Актуальный словарь современной экономики

РЕНТАБЕЛЬНОСТЬ (процентный капитал)

показатель эффективности единовременных и текущих затрат. В общем виде РЕНТАБЕЛЬНОСТЬ определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Источник: Большой финансовый словарь

РЕНТАБЕЛЬНОСТЬ

эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, на расход ресурсов.

Рентабельность

один из основных стоимостных качественных показателей эффективности производства в организации, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

РЕНТАБЕЛЬНОСТЬ

(profitability) — прибыль фирмы, отнесённая к её размеру, характеризуемому общей стоимостью используемых активов, стоимостью долгосрочного капитала или количеством занятых работников.

См. ОТДАЧА НА ВЛОЖЕННЫЙ КАПИТАЛ.

См. ОТДАЧА НА ВЛОЖЕННЫЙ КАПИТАЛ.

Источник: Словарь по экономике (пер. с англ. П.А. Ватника). Colins. 1988

Рентабельность

показатель экономической эффективности, характеризующий соотношение дохода и затрат за определенный период времени. Основными показателями рентабельности являются рентабельность производства, собственного капитала и продукции.

РЕНТАБЕЛЬНОСТЬ

(от нем. rentabel — доходный, прибыльный) — эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Обычно характеризуется отношением прибыли к себестоимости продукции или к капиталу компании.

Источник: Школьный экономический словарь. 1999 г.

Рентабельность

(profitability, 利益率)-прибыльность бизнеса. Рассчитывается как отношение прибыли к выручке (производственный бизнес и бизнес в сфере услуг), отношение прибыли к обороту (коммерческий бизнес и бизнес в сфере услуг), отношение прибыли к собственному капиталу (для финансового бизнеса).

Источник: Учебный словарь терминов по экономике и менеджменту. 2017 г.

Рентабельность

доходность предприятия) — один из важнейших показателей экономической эффективности работы предприятия за определенный период времени. Рентабельное предприятие — предприятие, не только возмещающее доходами от реализации произведенного продукта затраты на производство, но и получающее прибыль.

Источник: Краткий словарь политических, экономических и технических терминов

РЕНТАБЕЛЬНОСТЬ

уровень доходности предприятия (капитала). Рассчитывается как отношение полученной прибыли к сумме основного и оборотного капитала, выраженное в процентах. Зависит от множества факторов, как внутрипроизводственных, так и внешних, связанных с рынками факторов производства и сбыта произведенной продукции.

Источник: Словарь эффективной экономики.

Рентабельность

доходность, прибыльность производства. Отражает степень использования материальных, трудовых и денежных ресурсов. Является одним из комплексных показателей экономической эффективности работы предприятия. Определяется величиной полученной прибыли по сравнению с вложениями в основные производственные фонды и оборотные средства.

Источник: Словарь-справочник внешнеэкономических терминов. – Донецк – 2000.-203с.

Рентабельность

относительный показатель, характеризующий экономическую эффективность производства, результативность деятельности, выражающий доходность, прибыльность этой деятельности или предприятия в целом; рассчитывается как отношение прибыли (балансовой, чистой) к определенной базе (среднегодовой стоимости фондов, величине затрат и т.п.).

Рентабельность

(нем. rentabel) – показатель экономической эффективности единовременных и текущих затрат. Рентабельность производства показывает результативность использования имущества предприятия и определяется как процентное отношение балансовой прибыли к среднегодовой суммарной стоимости производственных основных фондов и сумме нормируемых оборотных средств.

Источник: Словарь по менеджменту.

Рентабельность

показатель, характеризующий прибыльность работы предприятия. Различают общую рентабельность, рентабельность реализованной продукции, рентабельность капитала. Эти показатели определяются путем отнесения балансовой прибыли и прибыли от реализации соответственно к среднегодовой совокупной стоимости основных производственных средств, нематериальных активов и материальных оборотных средств и к текущим затратам.

Рентабельность

Эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно р. исчисляется как частное от деления прибыли на затраты, на расход ресурсов, обеспечивающих получение прибыли. Р. продукции определяется как отношение прибыли от ее реализации к себестоимости. Рентабельность производства определяется как отношение прибыли, приносимой производством, к стоимости основных средств.

Источник: Словарь-справочник экономиста по труду и человеческим ресурсам 2009

Рентабельность

(profitability) - обобщающая характеристика эффективности хозяйственно-финансовой деятельности предприятий, выражаемая рядом относительных показателей: общая Р. -отношение валовой прибыли к общей сумме затрат, Р. по реализованной продукции, Р. по товарной продукции, по отдельным видам или группам изделий и т.д. Балансовая Р. - отношение чистой прибыли ко всей сумме расходов предприятия. Р. активов - обобщающий показатель эффективности производства.

Источник: Оценка бизнеса. Словарь-справочник.

Рентабельность

отношение полученной прибыли к вложенному капиталу. Р. выражается общей нормой прибыли и характеризует эффективность деятельности фирмы и способность капитала к самовозрастанию. Максимальная норма Р. прямо зависит от прибыльности каждого кругооборота капитала и интенсивности его оборота (см. Капитал). Поэтому постоянное движение капитала обеспечивает возможность роста прибыли и повышения Р. фирмы.

Источник: Экономика. Словарь по обществознанию

Рентабельность

1) относительная характеристика прибыли. Наиболее экономически значимыми в статистике выступают показатели рентабельности ресурсов, затрат и продаж, что отвечает логике процесса экономической деятельности. Все они выражаются в процентах, причем каждый процент эквивалентен копейке. 2) — показатель, рассчитываемый соотношением прибыли с некоторой базой, характеризующей предприятие с одной из двух сторон: (а) ресурсы или (б) совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Рентабельность

показатель и результат хозяйственной деятельности за определенный период (обычно за год), выражаемый величиной прибыли. Рентабельность выражается абсолютной и относительной величинами. Абсолютная величина рентабельности – масса получаемой прибыли. Относительные величины рентабельности определяются показателями нормы (уровня) рентабельности: отношением прибыли к среднегодовой стоимости основных производственных фондов; иногда отношением прибыли к себестоимости продукции. Уровень рентабельности выражается в процентах.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

Рентабельность

(нем. rentabel — доходный, прибыльный) — относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к акгивам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица. Рентабельность — это показатель экономической эффективности предприятия в процентах.

Источник: Управление проектами. Управление рисками. Глоссарий. М. 2013

РЕНТАБЕЛЬНОСТЬ

доходность, прибыльность предприятия или предпринимательской деятельности; один из показателей эффективности использования единовременных и текущих затрат на производство. В общем виде определяется как отношение прибыли к единовременным и текущим затратам, при посредстве которых получена эта прибыль. Например, общая рентабельность производства вычисляется как отношение балансовой прибыли предприятия к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Чем выше этот показатель, тем более эффективно работает данное предприятие, тем целесообразнее для него выпуск тех или иных видов продукции.

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

РЕНТАБЕЛЬНОСТЬ

(profitableness) доходность; прибыльность; показатель экономической эффективности производства на всех уровнях – от предприятий до общественного производства в целом. Предприятие может рассчитывать целый ряд показателей рентабельности для характеристики уровня доходности своих ресурсов, активов и продукции, например, рентабельность собственного капитала и рентабельность заемных средств, рентабельность основных средств и рентабельность оборота. Для оценки эффективности издержек предприятия на производство и реализацию продукции используется показатель рентабельности продукции, который рассчитывается как отношение прибыли от реализации продукции к ее полной себестоимости.

Источник: Экономический словарь от теории к практике. 2016 г.

РЕНТАБЕЛЬНОСТЬ

доходность, прибыльность предприятия; показатель экономической эффективности производства, отражающий результаты деятельности. Рассчитывается как отношение прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. При формировании цен на промышленную продукцию используется показатель рентабельности отдельных изделий, который определяется как отношение прибыли к себестоимости единицы продукции. Нижняя граница рентабельности – плановый уровень чистой рентабельности, при пересечении которого в деятельности предприятия возникают финансово-экономические проблемы.

Источник: Краткий словарь экономиста

РЕНТАБЕЛЬНОСТЬ

показатель эффективности использования в производстве ресурсов, выражает отношение прибыли, инвестиций и др. к затратам предприятия на производство и реализацию продукции или к какой-л. другой установленной базе (розничный товарооборот, себестоимость реализованной продукции и т.д). Существуют следующие основные виды Р.: общая, определяемая как отношение прибыли до начисления процентов к активам предприятия; Р. оборота, определяемая как отношение прибыли до начисления процентов к валовой выручке предприятия; Р. инвестиций, определяемая как отношение прироста чистой прибыли в результате инвестиций к инвестициям в соответствующее производство; Р. продукции, определяемая как отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения.

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

РЕНТАБЕЛЬНОСТЬ

(ДОХОДНОСТЬ) - важнейший показатель экономической эффективности деятельности предприятий, организаций, объединений, отраслей и в целом народного хозяйства. Р. отражает степень использования материальных, трудовых и денежных ресурсов, природных богатств. Для предприятий и объединений уровень Р. исчисляется как отношение прибыли к сумме основных производственных фондов и нормируемых оборотных средств. Уровень Р. в снабженческо-сбытовых организациях устанавливается как отношение прибыли к издержкам обращения. При расчете уровня Р. из балансовой прибыли вычитают разницу по тарифам при поставке продукции по ценам франко-станция назначения; превышение сумм, полученных в виде штрафов, пени, неустоек, над уплаченными суммами; проценты за кредит, прибыль целевого назначения и декларируемые доходы.

Источник: Материально-техническое снабжение. Словарь-справочник. М. Экономика 1985

РЕНТАБЕЛЬНОСТЬ

Показатель, характеризующий степень прибыльности или убыточности производства, фирмы в целом или отдельных видов продукции. Рассчитывается за определенный период времени. Рентабельность предприятия определяется полученной прибылью, отнесенной к размерам его производственных фондов. Рентабельность продукции рассчитывается отношением прибыли от реализации продукции к ее полной себестоимости или к собственным затратам, то есть без учета расходов на материальные ресурсы. Рентабельность производства общая отношение всей балансовой прибыли предприятия к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Рентабельность производства расчетная отношение чистой прибыли предприятия к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Источник: Экономический словарь. Толково-терминологический словарь 2007

Рентабельность

Один из финансовых коэффициентов, позволяющих проанализировать прибыльность компании. Рассчитывается как отношение прибыли к выручке и показывает, сколько копеек прибыли приносит каждый рубль продаж.

Чтобы оценить прибыльность различных срезов деятельности предприятия, можно рассчитывать несколько коэффициентов (двигаясь вниз по отчету о прибылях и убытках):

(1) валовую рентабельность (валовая прибыль деленная на выручку) – насколько эффективна ключевая операционная деятельность, что, кстати, может помочь оценить ценовую политику предприятия;

(2) операционную рентабельность (операционная прибыль деленная на выручку) – насколько эффективна операционная и инвестиционная деятельность;

(3) чистую рентабельность (прибыль за период деленная на выручку) – насколько эффективно предприятие в целом, включая его операционную, инвестиционную и финансовую деятельность.

Источник: Толковый словарь терминов МСФО, написанный понятным языком

Рентабельность

от нем. rentabel - доходный) - обобщающий показатель экономической эффективности работы предприятий за определенный период, характеризующий их доходность и прибыльность. Различают рентабельность:

- общую - определяется как отношение плановой суммы балансовой прибыли к планируемой среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств в пределах норматива,

- расчетную - определяется как отношение плановой суммы балансовой прибыли (за вычетом суммы платы за фонды, фиксированных платежей в бюджет и платежей по процентам за банковский кредит, прибыли от использования отходов, подсобного сельского хозяйства и побочного пользования в лесах) к планируемой среднегодовой стоимости основных производственных фондов и оборотных средств в пределах норматива (за вычетом льготных фондов). По уровню расчетной рентабельности ведется оценка выполнения плана, определяются фактические отчисления в фонды материального поощрения.

- общую - определяется как отношение плановой суммы балансовой прибыли к планируемой среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств в пределах норматива,

- расчетную - определяется как отношение плановой суммы балансовой прибыли (за вычетом суммы платы за фонды, фиксированных платежей в бюджет и платежей по процентам за банковский кредит, прибыли от использования отходов, подсобного сельского хозяйства и побочного пользования в лесах) к планируемой среднегодовой стоимости основных производственных фондов и оборотных средств в пределах норматива (за вычетом льготных фондов). По уровню расчетной рентабельности ведется оценка выполнения плана, определяются фактические отчисления в фонды материального поощрения.

Источник: Краткий словарь основных лесоводственно-экономических терминов

Рентабельность

обобщающий показатель экономической эффективности работы предприятия за определенное время. Он характеризует степень прибыльности, доходности данного предприятия. Размер прибыли социалистического предприятия (см.) не может с достаточной полнотой характеризовать экономическую эффективность работы предприятия по производству и реализации, его соизмеряют с величиной основных производственных фондов (см.) и оборотных средств (см.), выделенных этому предприятию государством. Это соотношение выражает рентабельность предприятия. Исчисляют ее путем деления годового размера прибыли на среднегодовую стоимость основных производственных фондов и оборотных средств. К числу основных путей повышения рентабельности предприятий относятся снижение себестоимости (см.) продукции, увеличение объема производства и реализации продукции (так как это дает увеличение общей суммы прибыли), повышение качества продукции (продукция лучшего качества реализуется по более высоким оптовым ценам), лучшее использование производственных фондов (см.) и многие другие.

Источник: Экономический словарь-справочник. М. Просвещение 1985

РЕНТАБЕЛЬНОСТЬ

(Profitability) - дословно означает возможность и способность «делать прибыль», т.е. обеспечивать прибыльность. Бизнес рентабелен, если он генерирует прибыль. Поскольку прибыль - показатель абсолютный, т.е. трудно сопоставимый, а в экономике практически любое действие предполагает сопоставимость, сравнимость (например, в терминах «выгодно-невыгодно», «целесообразно-нецелесообразно», «эффективно-неэффективно» и др.), то для характеристики рентабельности применяют специальные индикаторы, называемые коэффициентами рентабельности, которые рассчитываются как отношение прибыли к некоторой базе, характеризующей субъект, о рентабельности которого и пытаются вынести суждение. В качестве такой базы обычно берут: (а) ресурсы или (б) совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Соответственно возникают две группы показателей: коэффициенты рентабельности инвестиций и коэффициенты рентабельности продаж. Те или иные показатели прибыли сопоставляются в первом случае с величиной инвестиций, во втором случае — с выручкой.

Рентабельность

нем. rentabel доходный, прибыльный), один из основных стоимостных качественных показателей эффективности работы на предприятии, в объединении, отрасли, народном хозяйстве в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции; рассчитывается как отношение прибыли к себестоимости продукции. Рентабельность зависит от цен на продукцию предприятия, покупных изделий и сырья, средней заработной платы в отрасли, амортизационных отчислений, а также структуры производственных затрат. Рентабельность увеличивается, при прочих равных условиях, с ростом производства и производительности труда, с улучшением качества комплектующих и сырья, повышением уровня использования производственных мощностей, с внедрением технологических новинок, сокращающих удельные затраты труда, сырья и материалов, с применением более совершенных методов организации труда, с сокращением непроизводительных расходов на содержание административно-управленческого персонала, с уменьшением текучести кадров и повышением уровня их квалификации.

Источник: Аграрная экономика термины и понятия. Энциклопедический справочник

РЕНТАБЕЛЬНОСТЬ

(от нем. — доходный, букв. — прибыльность) — один из основных стоимостных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Р. может измеряться различными способами в зависимости от поставленных задач. При определении размера облагаемого налога рентабельность рассчитывается как частное от деления прибыли от реализации на стоимость реализованной продукции: прибыль от реализации Р = × 100 % . себестоимость Используются также такие показатели: а) рентабельность капитала или всех вложенных средств: прибыль × 100 % Р = ; капитал или прибыль Р = × 100 % ; основные фонды + оборотные фонды или прибыль Р = × 100 % ; собственные и заемные средства б) рентабельность собственного капитала прибыль Р = × 100 % ; акционерный капитал (собственные средства) в) рентабельность оборота: прибыль Р = × 100 % . оборот Примечание: “оборот” — 1) товарооборот в розничных ценах — в торговле; 2) реализация по отпускной стоимости — в издательствах; 3) реализация в оптовых ценах — в полиграфии.

Источник: Словарь предпринимателя 2016

Рентабельность

важнейшая экономическая категория, означающая доходность, прибыльность предприятия. Рентабельность выражается в том, что за счет выручки от продажи продукции предприятие не только покрывает затраты на ее производство и реализацию, но и получает определенную долю чистого дохода (прибыли). Зависит от цен на продукцию предприятия, покупные материалы и сырье, уровня оплаты труда и структуры производственных затрат. Система экономических показателей, характеризующих рентабельность: прибыль, т. е. часть чистого дохода, исчисляемая как разность между выручкой за реализованную продукцию и затратами на ее производство; норма прибыли, которая определяется как отношение полученной прибыли к стоимости основных производственных фондов и оборотных средств, выраженное в процентах. Уровень рентабельности (УР) определяется как процентное отношение прибыли к полной (коммерческой) себестоимости. Уровень рентабельности рассчитывается в целом по предприятию, его отраслям и отдельным товарным продуктам. По этому показателю можно также оценивать рентабельность затрат на конкретные мероприятия, направленные для повышения экономической эффективности производства.

Источник: Продовольственная безопасность, термины и понятия. Энциклопедический справочник

РЕНТАБЕЛЬНОСТЬ

(нем. rentabel - доходный, прибыльный) - относительная величина (комплексный интегральный показатель), выраженная в процентах (или коэффициентом) и характеризующая эффективность применения в производстве (авансированных) ресурсов овеществленного труда или текущих издержек производства. Предприятие, осуществляющее хозяйственную деятельность, заинтересовано не только в получении максимальной прибыли, но и в эффективности использования вложенных в производство средств, исчисляемых размером прибыли, полученной предприятием за определенный период времени (месяц, квартал, год), на один рубль производственных фондов, капитала, оборота (реализованной продукции), инвестиций, текущих издержек производства. При анализе хозяйственной деятельности предприятия и разработке планов развития производства различают показатели рентабельности капитала и продукции, инвестиций и оборота, др. Их расчет обычно выполняют по формуле

, где Р - рентабельность, %; П - прибыль, руб.; З - размер используемых ресурсов или текущих затрат, руб. Рентабельный - значит, оправдывающий расходы, целесообразный с хозяйственной точки зрения.

, где Р - рентабельность, %; П - прибыль, руб.; З - размер используемых ресурсов или текущих затрат, руб. Рентабельный - значит, оправдывающий расходы, целесообразный с хозяйственной точки зрения.

Рентабельность

(процентный капитал) - показатель эффективности единовременных и текущих затрат. В общем виде Р. определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль. Различают Р. производства и Р. продукции (работ или услуг). Р. производства показывает, насколько результативно используется имущество предприятия, определяется как процентное отношение годовой прибыли (общий или чистой) к среднегодовой стоимости основных фондов и сумме оборотных средств (авансированному капиталу). При анализе динамики Р. производства важным показателем для инвесторов является срок, в течение которого будут возвращены первоначально авансированные средства. Р. производства является важнейшим индикатором эффективности использования инвестиций. В этом плане показательно отношение части прибыли, перечисляемой инвесторам, ко всему авансированному капиталу (к общей сумме инвестиций). Например, если соотношение равняется 10%, то это значит, что в течение 10 лет инвестор получит в качестве дохода всю сумму средств, вложенных в данное производство. Р. продукции (работ или услуг) показывает результативность текущих затрат. Определяется отношением общей прибыли к себестоимости продукции (работ или услуг). Р. продукции одновременно является показателем целесообразности производства той или иной продукции (выполнения работ оказания услуг).

Рентабельность

один из показателей экономической эффективности работы предприятия, объединения, отрасли и народного хозяйства в целом за определенное время. Он характеризует результат хозяйствования — степень прибыльности, доходности. Р. отражает уровень использования материальных и трудовых ресурсов.

Социалистическое общество заинтересовано в том, чтобы на каждом предприятии максимально эффективно использовались как основные, так и оборотные фонды. Поэтому исчисление уровня Р. поставлено в прямую зависимость от эффективности использования производственных фондов. Уровень Р. исчисляется как отношение величины полученной прибыли к стоимости основных производственных фондов и материальных оборотных средств.

Достижение высокой Р. при социализме создает условия для обеспечения высоких темпов развития экономики и более полного удовлетворения растущих потребностей трудящихся. Чем больше процент Р., чем выше корма отчислений от прибыли, тем больше фонды экономического стимулирования. Следовательно, производственные коллективы заинтересованы в повышении уровня Р. А для этого необходимо добиваться наиболее полного и эффективного использования основных и оборотных фондов, трудовых и денежных ресурсов.

В Основных направлениях экономического и социального развития СССР на 1981—1985 годы и на период до 1990 года указано на необходимость «добиваться повышения рентабельности, ликвидации убыточности производства, увеличения прибыли, и прежде всего за счет снижения себестоимости, роста производительности труда и улучшения качества продукции».

Социалистическое общество заинтересовано в том, чтобы на каждом предприятии максимально эффективно использовались как основные, так и оборотные фонды. Поэтому исчисление уровня Р. поставлено в прямую зависимость от эффективности использования производственных фондов. Уровень Р. исчисляется как отношение величины полученной прибыли к стоимости основных производственных фондов и материальных оборотных средств.

Достижение высокой Р. при социализме создает условия для обеспечения высоких темпов развития экономики и более полного удовлетворения растущих потребностей трудящихся. Чем больше процент Р., чем выше корма отчислений от прибыли, тем больше фонды экономического стимулирования. Следовательно, производственные коллективы заинтересованы в повышении уровня Р. А для этого необходимо добиваться наиболее полного и эффективного использования основных и оборотных фондов, трудовых и денежных ресурсов.

В Основных направлениях экономического и социального развития СССР на 1981—1985 годы и на период до 1990 года указано на необходимость «добиваться повышения рентабельности, ликвидации убыточности производства, увеличения прибыли, и прежде всего за счет снижения себестоимости, роста производительности труда и улучшения качества продукции».

РЕНТАБЕЛЬНОСТЬ

доходность, прибыльность. Показатель экономической эффективности производства на предприятиях, в отрасли, в народном хозяйстве в целом. Комплексно отражает использование материальных, трудовых и денежных ресурсов и природных богатств.

Рентабельность предприятий - одно из основных требований хозяйственного расчета. Чем больше выпуск товарной продукции и ниже ее себестоимость, тем выше рентабельность.

Рентабельность может быть общей и расчетной. Первая определяется как отношение (в процентах) балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств в пределах норматива. Она показывает эффективность использования производственных фондов. Вторую определяют следующим образом. Балансовую прибыль уменьшают на сумму платы за производственные фонды, фиксированных (рентных) платежей в бюджет и платежей за банковский кредит. Отношение (в процентах) уменьшенной таким образом балансовой прибыли к среднегодовой стоимости производственных фондов и оборотных средств в пределах норматива покажет расчетную рентабельность.

По уровню последней определяют размеры отчислений от прибыли в фонды экономического стимулирования. Рентабельность может определяться и как отношение прибыли к себестоимости реализованной продукции. Однако такой показатель не характеризует эффективности использования производственных фондов. Отношение прибыли к себестоимости реализованной продукции может использоваться для сравнительной характеристики рентабельности отдельных видов продукции предприятия.

Рентабельность предприятий - одно из основных требований хозяйственного расчета. Чем больше выпуск товарной продукции и ниже ее себестоимость, тем выше рентабельность.

Рентабельность может быть общей и расчетной. Первая определяется как отношение (в процентах) балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств в пределах норматива. Она показывает эффективность использования производственных фондов. Вторую определяют следующим образом. Балансовую прибыль уменьшают на сумму платы за производственные фонды, фиксированных (рентных) платежей в бюджет и платежей за банковский кредит. Отношение (в процентах) уменьшенной таким образом балансовой прибыли к среднегодовой стоимости производственных фондов и оборотных средств в пределах норматива покажет расчетную рентабельность.

По уровню последней определяют размеры отчислений от прибыли в фонды экономического стимулирования. Рентабельность может определяться и как отношение прибыли к себестоимости реализованной продукции. Однако такой показатель не характеризует эффективности использования производственных фондов. Отношение прибыли к себестоимости реализованной продукции может использоваться для сравнительной характеристики рентабельности отдельных видов продукции предприятия.

Источник: Капитал. Энциклопедический словарь

РЕНТАБЕЛЬНОСТЬ

profitability) показатель, характеризующий уровень доходности капитала. Р. - один из важных показателей, используемых при расчетах эффективности инвестиционных проектов и при оценке эффективности действующих как производственных предприятий, так и банковских и других коммерческих учреждений. В общем плане Р. представляет собой отношение дохода к капиталу. В зависимости от конкретных задач показатель Р. может быть рассчитан разными способами исходя из того, что вкладывается в понятия "доход" (финансовые результаты деятельности) и "капитал". Доход может рассматриваться как валовой доход (выручка от реализации продукции) или как условно-чистая продукция (добавленная стоимость), которая более объективно характеризует результаты производственной деятельности. Вместе с тем при оценке доходности капитала существенную роль играют показатели прибыли (валовая прибыль, чистая прибыль до и после налогообложения). Что касается показателя капи.тала, то также могут использоваться разные категории: весь применяемый в производстве капитал, основной капитал (основные фонды), собственный капитал. Р. как отношение условно-чистой продукции к основному капиталу - показатель эффективности производственной деятельности предприятия, состояния его уровня, использования оборудования и др. Р., определяемая как отношение прибыли к капиталу, зависит не только от эффективности производства, но и затрат компании на содержание персонала предприятия, уровня заработной платы. Показатель Р. в виде чистой прибыли к собственному капиталу компании важен для ее владельцев (акционеров), так как во многом от него зависят их доходы (в том числе уровень дивидендов на акции).

Источник: Внешне-экономический толковый словарь

РЕНТАБЕЛЬНОСТЬ

(от нем. rentabel – доходный, прибыльный; англ. profitability) – один из основных стоимостных качественных показателей эффективности производства на предприятии, в отрасли, народном хозяйстве в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реалиизации продукции (работ и услуг); рассчитывается тремя методами: как отношение прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств; к полной себестоимости продукции; к полной себестоимости продукции за вычетом материальных затрат. Различают народно-хозяйственную и хозрасчетную Р. Народнохозяйственная Р. определяется как отношение суммы чистого дохода общества к суммарной стоимости основных фондов и материальных оборотных средств. Для характеристики хозрасчетной Р. применяется система показателей: общая Р., расчетная Р., Р. выпуска товарной продукции, реализованной продукции, остатков готовых изделий на складе и товаров, отгруженных на начало и конец планируемого года, видов продукции, конкретных изделий. Общая Р. рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Расчетная Р. определяется как отношение расчетной прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Р. по товарной продукции рассчитывается как сумма прибыли к производственной себестоимости, а по реализованной продукции, остаткам готовых изделий на складе и товарам, отгруженным на начало и конец планируемого года, видам продукции и изделиям – как сумма прибыли (разница между оптовой ценой предприятия и полной себестоимостью изделия) к полной себестоимости продукции.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

РЕНТАБЕЛЬНОСТЬ

англ. profitability от лат. profectus – прибыль) – один из основных синтетических качественных показателей эффективности (прибыльности) хозяйственно-финансовой деятельности предприятия, организации. Характеризует уровень отдачи затрат и степень использования материальных, трудовых и денежных средств в процессе производства и реализации продукции. Пр-тие, работающее рентабельно, получает прибыль, к-рая направляется на уплату налогов и др. обязат. платежей, расширение деятельности, удовлетворение материальных и соц. нужд работников пр-тия и на др. цели. Различают Р.: общую, балансовую, по товарной продукции, по реализов. продукции, по отд. видам или группам изделий. Для определения эффективности работы пр-тия применяют систему показателей: общая Р. – отношение валовой прибыли (прибыль от реализации продукции, осн. фондов и от внереализационной деятельности) к общей сумме затрат, связ. с хоз. деятельностью пр-тия; балансовая Р. – отношение нераспределенной или чистой прибыли (прибыль за минусом налогов и др. обязательных платежей) ко всей сумме расходов пр-тия; Р. по товарной продукции –отношение суммы прибыли, полученной по товарной продукции, к ее производственной себестоимости; Р. по реализованной продукции – отношение суммы прибыли к полной себестоимости продукции или к выручке от ее продажи; Р. по отдельным видам или группам изделий – отношение прибыли, полученной по этим изделиям, к полной их себестоимости. Кроме того, пр-тия используют такие показатели Р. как результат от деления суммы чистой прибыли на ср. величину оборотных и внеоборотных активов, объем инвестиций, величину всего или собственного капитала. Задача пр-тия – обеспечить рентабельную работу и повышать ее уровень, опираясь на рост производительности труда, снижение себестоимости и повышение качества продукции, улучшение использования осн. и оборотных средств.

РЕНТАБЕЛЬНОСТЬ

прибыльность, доходность. В капиталистическом обществе нажива капиталистов— это основной стимул расширения производства, поскольку производство основано на частной собственности на средства производства и эксплуатации наемного труда. Целью капиталистического производства всегда является получение наивысшей прибыли при минимальных затратах капитала. Погоня за прибылью происходит в условиях анархии производства, сопровождается ожесточенной конкурентной борьбой между капиталистами. В этой борьбе предприятия, не обеспечивающие определенный уровень рентабельности, разоряются, гибнут, поглощаются более крупными и сильными соперниками. Непрочность рентабельности при капитализме проявляется особенно во время экономических кризисов, когда многие капиталистические предприятия терпят банкротство.

В социалистическом хозяйстве прибыльность не является самоцелью, а представляет собой важнейшее условие расширения общественного производства и более полного удовлетворения потребностей всего общества. Рентабельность является одним из важнейших экономических показателей работы социалистического предприятия, означающим, что средствами, полученными предприятием от реализации своей продукции, оно возмещает затраты на производство продукции и обеспечивает сверх того получение чистого дохода. Природа прибыли здесь иная, она не выражает отношений эксплуатации. Социалистическая рентабельность есть высшая форма прочной и постоянной рентабельности. Эго означает, что: а) повышение рентабельности отдельных социалистических предприятий не должно идти вразрез с интересами других предприятий, а, наоборот, должно создавать благоприятные условия для повышения доходности всего народного хозяйства в перспективе многих лет; б) рентабельность социалистических предприятий не подвержена конъюнктурным колебаниям цен, поскольку плановое ведение хозяйства обеспечивает сбыт продукции по твердым плановым ценам; в) социалистическое хозяйство располагает всеми условиями для обеспечения постоянной рентабельности предприятий и. наиболее полного использования факторов, обеспечивающих рост рентабельности : неуклонное повышение производительности труда и снижение себестоимости продукции, сокращение транспортных и управленческих расходов и т. д: Мобилизация всех внутренних резервов производства позволяет добиться прибыльности на каждом социалистическом предприятии.

В социалистическом хозяйстве прибыльность не является самоцелью, а представляет собой важнейшее условие расширения общественного производства и более полного удовлетворения потребностей всего общества. Рентабельность является одним из важнейших экономических показателей работы социалистического предприятия, означающим, что средствами, полученными предприятием от реализации своей продукции, оно возмещает затраты на производство продукции и обеспечивает сверх того получение чистого дохода. Природа прибыли здесь иная, она не выражает отношений эксплуатации. Социалистическая рентабельность есть высшая форма прочной и постоянной рентабельности. Эго означает, что: а) повышение рентабельности отдельных социалистических предприятий не должно идти вразрез с интересами других предприятий, а, наоборот, должно создавать благоприятные условия для повышения доходности всего народного хозяйства в перспективе многих лет; б) рентабельность социалистических предприятий не подвержена конъюнктурным колебаниям цен, поскольку плановое ведение хозяйства обеспечивает сбыт продукции по твердым плановым ценам; в) социалистическое хозяйство располагает всеми условиями для обеспечения постоянной рентабельности предприятий и. наиболее полного использования факторов, обеспечивающих рост рентабельности : неуклонное повышение производительности труда и снижение себестоимости продукции, сокращение транспортных и управленческих расходов и т. д: Мобилизация всех внутренних резервов производства позволяет добиться прибыльности на каждом социалистическом предприятии.

Источник: Краткий экономический словарь. 1958

Рентабельность

Рентабельность – показатель эффективности использования денежных средств или иных ресурсов. Выражается как коэффициент или в форме процента.

Для оценки предприятия или банка принято использовать несколько показателей рентабельности:

рентабельность активов (ROA). Представляет собой частное от деления прибыли, которую заработало предприятие, на среднюю стоимость активов в течение рассматриваемого периода. РА = Прибыль/Стоимость активов*100%.

При расчете данного показателя учитываются как собственные, так и привлеченные активы, такие как кредиты, дебиторская задолженность и др. Например, на 1 января 2012 года чистая прибыль Сбербанка составила 321 891 079 тыс. рублей, а стоимость чистых активов – 10 975 636 300 тыс. Таким образом, рентабельность активов равна 2,9%; рентабельность основных производственных фондов (ROFA) рассчитывается аналогично, но вместо активов берется только стоимость основных производственных фондов; рентабельность оборотных активов – отношение чистой прибыли к той части активов, которая находится в движении: денежных средств на расчетном счете, товаров на складе и т. д.; рентабельность капитала (ROE) – это показатель эффективности использования собственных средств компании или банка. Представляет собой частное от деления чистой прибыли и уставного плюс дополнительного капитала. РК = Прибыль/Капитал*100%.

Продолжая предыдущий пример, добавляем новые данные: на 1 января 2012 года капитал Сбербанка был равен 1 527 170 900 тыс. рублей. Тогда рентабельность капитала равна 20,1%.

Разница между рентабельностью активов и рентабельностью капитала показывает уровень так называемого финансового рычага. Эффект финансового рычага возникает за счет использования заемных средств; рентабельность инвестиций (ROI) рассчитывается как частное от деления полученной чистой прибыли и стоимости первоначальных вложений.

Предположим, инвестор купил обыкновенные акции Сбербанка в январе 2011 года, когда цена составляла 104,99 рубля за штуку, и продал в январе 2012-го за 80,12 рубля. В результате он получил не прибыль, а убыток в размере 24,87 рубля на каждой ценной бумаге. Таким образом, эффективность инвестиций оказалась отрицательной: -24,87/104,99*100%=-23,7%.

Помимо рассмотренных примеров рассчитываются и другие виды рентабельности: рентабельность продукции, продаж и др.

Эти коэффициенты могут использоваться для принятия инвестиционных решений, сравнения различных организаций, а также для анализа финансовой надежности деловых партнеров.

Источник: Банковская энциклопедия, 2013 г. Проект: www.banki.ru

РЕНТАБЕЛЬНОСТЬ

обобщающий показатель экономической эффективности работы предприятий за определенный период, характеризующий их доходность, прибыльность. Рентабельное ведение хозяйства означает такое хозяйствование, в результате которого достигается не безубыточность, но и образуется прибыль (см.), излишек над суммой затрат предприятия. Экономическая природа рентабельности определяется характером экономического строя общества. При капитализме прибыль - главная движущая сила, цель капиталистического производства. В социалистическом обществе получение прибыли не является самоцелью производства, а представляет собой важнейшее условие расширения общественного производства и более полного удовлетворения потребностей всего общества. При капитализме высшим критерием целесообразности ведения тех или иных предприятий является их прибыльность. В социалистическом обществе при решении вопроса о существовании и развитии тех или иных предприятий социалистическое государство учитывает прежде всего народнохозяйственные интересы. Основными факторами повышения рентабельности являются: рост производительности труда, улучшение использования основных фондов, снижение себестоимости и повышение качества продукции.

Наиболее точным выражением эффективности работы предприятия служит показатель нормы рентабельности, который характеризуется как отношение годовой прибыли предприятия к среднегодовой стоимости его производственных фондов. Норма рентабельности может исчисляться как отношение прибыли к себестоимости продукции, однако исчисленная таким методом норма рентабельности не полностью отражает эффективность хозяйственной деятельности предприятия, так как слабо отражает использование производственных фондов. Поэтому при новой системе хозяйствования в качестве планового и оценочного показателя нормы рентабельности принято отношение прибыли к стоимости производственных фондов. В настоящее время рентабельность в плане утверждается предприятиями в следующих двух видах: 1) как отношение плановой суммы прибыли к планируемой среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств в пределах норматива (так называемая общая рентабельность); 2) как отношение плановой суммы балансовой прибыли (за вычетом платы за производственные фонды, фиксированных платежей в бюджет и платежей по процентам за банковский кредит) к стоимости производственных фондов (так называемая расчетная рентабельность). Уровень расчетной рентабельности служит основой для оценки выполнения плана, определения нормативов отчислений в фонды экономического стимулирования и образования этих фондов.

Наиболее точным выражением эффективности работы предприятия служит показатель нормы рентабельности, который характеризуется как отношение годовой прибыли предприятия к среднегодовой стоимости его производственных фондов. Норма рентабельности может исчисляться как отношение прибыли к себестоимости продукции, однако исчисленная таким методом норма рентабельности не полностью отражает эффективность хозяйственной деятельности предприятия, так как слабо отражает использование производственных фондов. Поэтому при новой системе хозяйствования в качестве планового и оценочного показателя нормы рентабельности принято отношение прибыли к стоимости производственных фондов. В настоящее время рентабельность в плане утверждается предприятиями в следующих двух видах: 1) как отношение плановой суммы прибыли к планируемой среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств в пределах норматива (так называемая общая рентабельность); 2) как отношение плановой суммы балансовой прибыли (за вычетом платы за производственные фонды, фиксированных платежей в бюджет и платежей по процентам за банковский кредит) к стоимости производственных фондов (так называемая расчетная рентабельность). Уровень расчетной рентабельности служит основой для оценки выполнения плана, определения нормативов отчислений в фонды экономического стимулирования и образования этих фондов.

Источник: Политэкономический словарь. М. Политиздат 1972.-368 с.

РЕНТАБЕЛЬНОСТЬ

(букв. - доходность, прибыльность, от нем. rentabel - выгодный, прибыльный, доходный), один из важнейших показателей экономич. эффективности произ-ва на предприятиях, в объединениях, отраслях экономики и в нар. х-ве в целом. Р. характеризует конечный хоз. результат деятельности за определ. период и определяется величиной полученной прибыли в сравнении с размерами вложений в основные и оборотные средства. Р. комплексно отражает степень использования материальных, трудовых и ден. ресурсов и эффективность применяемых авансиров. средств.

При капитализме макс. прибыль и высокая Р. являются движущим мотивом, целью произ-ва и имеют своим источником прибавочную стоимость, получаемую в результате эксплуатации наёмного труда. Рост прибыли и Р. капиталистич. предприятий и монополий сопровождается ожесточённой конкурентной борьбой и сочетается с огромными потерями вследствие периодич. кризисов, хронич. недогрузки производств. аппарата и массовой безработицы. Неустойчивость капиталистич. Р. особенно проявляется в периоды экономич. кризисов.

Социалистич. Р. принципиально отличается от капиталистической по своей социально-экономич. сущности, источникам и характеру формирования, экономич. роли в воспроизводств. процессе. В противоположность капиталистич. Р., складывающейся стихийно под воздействием закона ср. нормы прибыли, а в условиях гос.-монополистич. капитализма - закона макс. прибыли, в социалистич. обществе Р. выражает отношения людей, свободных от эксплуатации, планомерно регулируется гос-вом и служит необходимым условием формирования финанс. ресурсов гос-ва для обеспечения высоких темпов расширенного воспроиз-ва, создания материально-технич. базы коммунизма и неуклонного повышения жизненного уровня народа. При социализме рентабельное ведение х-ва призвано способствовать наиболее полной реализации преимуществ плановой экономики, базирующейся на обществ. собственности на средства произ-ва.

На всех этапах развития социалистич. х-ва Коммунистич. партия и Сов. гос-во придавали и придают большое значение обеспечению рентабельной работы предприятий и отраслей. В. И. Ленин настоятельно требовал «...добиться безубыточности и прибыльности каждого госпредприятия...» (Полн. собр. соч., 5 изд., т. 44, с. 343). В решениях 11-го съезда партии указывалось на необходимость «...учиться экономному и доходному ведению хозяйства...» («КПСС в резолюциях...», 8 изд., т. 2, 1970, с. 333). В программе КПСС подчёркивается: «Достижение в интересах общества наибольших результатов при наименьших затратах - таков непреложный закон хозяйственного строительства... Необходимо всемерно усиливать хозяйственный расчет, добиваться строжайшей экономии и бережливости, сокращения потерь, снижения себестоимости и повышения рентабельности производства» (1977, с. 86, 90). 25-й съезд КПСС поставил задачу всемерного повышения эффективности общественного производства путём ускорения научно-технического прогресса, роста производительности труда, более эффективного использования основных производственных фондов, капитальных вложений, а также природных ресурсов, снижения материалоёмкости, повышения качества и технического уровня продукции, усиления режима экономии в нар. х-ве. В решении этой задачи важная роль отводится совершенствованию экономич. стимулов и рычагов воздействия на повышение эффективности обществ. произ-ва. В социалистич. экономике существуют понятия нар.-хоз. Р. и хозрасчётной Р. предприятий, объединений и отраслей, между к-рыми существует органич. взаимосвязь. Н а р. х о з. Р. обусловлена планомерным и бескризисным развитием экономики, социалистич. организацией произ-ва и труда, непосредств. соединением работников и средств произ-ва в процессе расширенного социалистич. воспроиз-ва. Она выражает интересы всего общества и способствует неуклонному подъёму жизненного уровня трудящихся на основе ускоренного развития производит. сил и совершенствования социалистич. производств. отношений. Нар.-хоз. Р. и её повышение обеспечиваются непрерывным ростом социалистич. произ-ва, ускорением науч.-технич. прогресса и ростом производительности обществ. труда, вовлечением в оборот богатейших природных ресурсов; она зависит также от развития прогрессивных отраслей, углубления концентрации, специализации и кооперирования произ-ва, от рационального размещения производит. сил. В условиях развитого социализма гл. направлением дальнейшего подъёма нар. х-ва СССР становится интенсификация произ-ва и достижение на этой основе повышения Р. всей экономики. Важным фактором роста Р. является социалистич. экономич. интеграция, способствующая формированию высокоэффективной структуры нац. х-в, расширению и укреплению междунар. рынка в мировой социалистич. системе, а также расширению экономич. и науч.-технич. связей с развивающимися странами и промышленно развитыми капиталистич. гос-вами.

Уровень нар.-хоз. Р. в практике планирования и учёта определяется как отношение суммы чистого дохода общества к суммарной стоимости основных фондов и материальных оборотных средств.

Нар.-хоз. Р. имеет в своей основе текущую, хозрасчётную Р. предприятий, объединений и отраслей, обусловленную функциональной самостоятельностью социалистич. предприятий в рамках объединяющей их общенар. собственности, позволяющей предприятиям и объединениям за счёт выручки от реализации продукции возмещать издержки произ-ва и получать часть чистого дохода в форме прибыли, к-рая является источником образования фондов экономического стимулирования, расширения произ-ва, а также формирования доходов гос. бюджета - централизованного фонда ден. ресурсов. Повышение хозрасчётной Р. означает увеличение прибыли на каждый рубль осн. производств. фондов и оборотных средств. Уровень хозрасчётной Р. (или норма Р.) определяется двояко. Во-первых, как отношение прибыли к сумме осн. производств. фондов и нормируемых оборотных средств, т. е. к авансируемым ресурсам долговременного характера. В соответствии с решениями Сентябрьского (1965) пленума ЦК КПСС и последующими постановлениями партии и пр-ва в новых условиях хозяйствования в качестве осн. показателя Р. принят её уровень, исчисленный как отношение прибыли к производственным фондам; такой показатель ориентирует предприятия (объединения) на более полное выявление резервов повышения эффективности обществ. произ-ва, улучшение использования ресурсов и выполняет важную роль в системе нормативов хозрасчётного поощрения предприятий (объединений). Нижней границей хозрасчётной Р. является такой её уровень, который обеспечивает возможность производить за счёт прибыли первоочередные платежи [плата за производств. осн. фонды, фиксированные (рентные) платежи, уплата процентов за банковский кредит] и образование фондов экономического стимулирования. Во-вторых, хозрасчётная Р. рассчитывается как отношение прибыли к себестоимости продукции, что выражает эффективность текущих затрат; этот показатель используется для планирования, учёта и анализа Р. отд. изделий, а также в практике ценообразования.

Показатель Р. как отношение прибыли к производств. фондам - важный элемент в системе хозрасчёта, один из директивных показателей плана, утверждаемый предприятиям (объединениям) в виде общей и расчётной Р. О б щ а я Р. представляет собой выраженное в процентах отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости осн. производств. фондов и нормируемых оборотных средств. Общая Р., увязывая полученную прибыль с величиной производств. фондов, характеризует экономич. отдачу вложенных (авансированных) средств. Посредством планирования общей Р. устанавливается необходимый уровень эффективности произ-ва на предстоящий период и осуществляется контроль за правильным использованием материальных, трудовых и ден. ресурсов. В целом по пром-сти уровень общей Р. определяется исходя не только, из суммы полученной прибыли, но и из величины чистого дохода, т. е. общей суммы ден. накоплений (прибыль, налог с оборота, прочие ден. накопления).

Расчётная Р. исчисляется как отношение расчётной прибыли (т. е. прибыли, дополнительно уменьшенной на сумму прибыли целевого назначения, платы за фонды, фиксированных платежей и процентов за банковский кредит) к среднегодовой стоимости тех производств. фондов, с к-рых взимается плата. Показатель расчётной Р. используется для оценки хоз.-финанс. деятельности предприятий (объединений) и является одним из элементов системы экономич. стимулирования. В нек-рых отраслях пром-сти, где это признано целесообразным, в качестве директивного показателя вместо Р. применяется показатель себестоимости продукции.

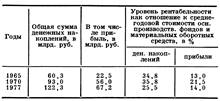

Развитое социалистич. общество создаёт необходимые предпосылки для повышения Р. на основе усиления интенсивных факторов экономич. роста. В пром-сти СССР уровень общей Р. характеризуют след. данные:

Нек-рое снижение уровня Р. в пром-сти в 1977 по сравнению с 1970 вызвано гл. обр. повышением заготовит. цен на с.-х. сырьё, а также влиянием новых капитальных вложений и централизов. мероприятий по повышению оплаты труда.

Уровень Р. в подрядных строит. орг-циях повысился с 6,1% в 1965 до 14,8% в 1977; в гос. торговле - соответственно с 15,6% до 31,4% (по отношению к издержкам обращения).

В практике социалистич. хозяйствования большое внимание уделяется экономич. стимулированию материальной заинтересованности работников в повышении эффективности произ-ва. Важное значение имеет осуществление комплекса мер, направленных на усиление связи реальных доходов трудящихся с улучшением конечных финанс. результатов производства, с ростом прибыли и Р. при точном соблюдении гос. политики цен и установленного ассортимента продукции и стандартов.

Коммунистич. партия требует неуклонно повышать Р. произ-ва, устранять убыточность произ-ва отд. видов продукции, повышать заинтересованность коллективов объединений, предприятий и строек в разработке и выполнении планов, наиболее полно учитывающих возможности и резервы роста произ-ва и повышения Р. Поставлена задача «усилить воздействие хозяйственного расчета, финансов и кредита на развитие производства, улучшение качественных показателей хозяйствования, сокращение непроизводительных расходов и потерь, увеличение доходов государства» (Материалы XXV съезда КПСС, 1976, с. 173).

При капитализме макс. прибыль и высокая Р. являются движущим мотивом, целью произ-ва и имеют своим источником прибавочную стоимость, получаемую в результате эксплуатации наёмного труда. Рост прибыли и Р. капиталистич. предприятий и монополий сопровождается ожесточённой конкурентной борьбой и сочетается с огромными потерями вследствие периодич. кризисов, хронич. недогрузки производств. аппарата и массовой безработицы. Неустойчивость капиталистич. Р. особенно проявляется в периоды экономич. кризисов.

Социалистич. Р. принципиально отличается от капиталистической по своей социально-экономич. сущности, источникам и характеру формирования, экономич. роли в воспроизводств. процессе. В противоположность капиталистич. Р., складывающейся стихийно под воздействием закона ср. нормы прибыли, а в условиях гос.-монополистич. капитализма - закона макс. прибыли, в социалистич. обществе Р. выражает отношения людей, свободных от эксплуатации, планомерно регулируется гос-вом и служит необходимым условием формирования финанс. ресурсов гос-ва для обеспечения высоких темпов расширенного воспроиз-ва, создания материально-технич. базы коммунизма и неуклонного повышения жизненного уровня народа. При социализме рентабельное ведение х-ва призвано способствовать наиболее полной реализации преимуществ плановой экономики, базирующейся на обществ. собственности на средства произ-ва.

На всех этапах развития социалистич. х-ва Коммунистич. партия и Сов. гос-во придавали и придают большое значение обеспечению рентабельной работы предприятий и отраслей. В. И. Ленин настоятельно требовал «...добиться безубыточности и прибыльности каждого госпредприятия...» (Полн. собр. соч., 5 изд., т. 44, с. 343). В решениях 11-го съезда партии указывалось на необходимость «...учиться экономному и доходному ведению хозяйства...» («КПСС в резолюциях...», 8 изд., т. 2, 1970, с. 333). В программе КПСС подчёркивается: «Достижение в интересах общества наибольших результатов при наименьших затратах - таков непреложный закон хозяйственного строительства... Необходимо всемерно усиливать хозяйственный расчет, добиваться строжайшей экономии и бережливости, сокращения потерь, снижения себестоимости и повышения рентабельности производства» (1977, с. 86, 90). 25-й съезд КПСС поставил задачу всемерного повышения эффективности общественного производства путём ускорения научно-технического прогресса, роста производительности труда, более эффективного использования основных производственных фондов, капитальных вложений, а также природных ресурсов, снижения материалоёмкости, повышения качества и технического уровня продукции, усиления режима экономии в нар. х-ве. В решении этой задачи важная роль отводится совершенствованию экономич. стимулов и рычагов воздействия на повышение эффективности обществ. произ-ва. В социалистич. экономике существуют понятия нар.-хоз. Р. и хозрасчётной Р. предприятий, объединений и отраслей, между к-рыми существует органич. взаимосвязь. Н а р. х о з. Р. обусловлена планомерным и бескризисным развитием экономики, социалистич. организацией произ-ва и труда, непосредств. соединением работников и средств произ-ва в процессе расширенного социалистич. воспроиз-ва. Она выражает интересы всего общества и способствует неуклонному подъёму жизненного уровня трудящихся на основе ускоренного развития производит. сил и совершенствования социалистич. производств. отношений. Нар.-хоз. Р. и её повышение обеспечиваются непрерывным ростом социалистич. произ-ва, ускорением науч.-технич. прогресса и ростом производительности обществ. труда, вовлечением в оборот богатейших природных ресурсов; она зависит также от развития прогрессивных отраслей, углубления концентрации, специализации и кооперирования произ-ва, от рационального размещения производит. сил. В условиях развитого социализма гл. направлением дальнейшего подъёма нар. х-ва СССР становится интенсификация произ-ва и достижение на этой основе повышения Р. всей экономики. Важным фактором роста Р. является социалистич. экономич. интеграция, способствующая формированию высокоэффективной структуры нац. х-в, расширению и укреплению междунар. рынка в мировой социалистич. системе, а также расширению экономич. и науч.-технич. связей с развивающимися странами и промышленно развитыми капиталистич. гос-вами.

Уровень нар.-хоз. Р. в практике планирования и учёта определяется как отношение суммы чистого дохода общества к суммарной стоимости основных фондов и материальных оборотных средств.

Нар.-хоз. Р. имеет в своей основе текущую, хозрасчётную Р. предприятий, объединений и отраслей, обусловленную функциональной самостоятельностью социалистич. предприятий в рамках объединяющей их общенар. собственности, позволяющей предприятиям и объединениям за счёт выручки от реализации продукции возмещать издержки произ-ва и получать часть чистого дохода в форме прибыли, к-рая является источником образования фондов экономического стимулирования, расширения произ-ва, а также формирования доходов гос. бюджета - централизованного фонда ден. ресурсов. Повышение хозрасчётной Р. означает увеличение прибыли на каждый рубль осн. производств. фондов и оборотных средств. Уровень хозрасчётной Р. (или норма Р.) определяется двояко. Во-первых, как отношение прибыли к сумме осн. производств. фондов и нормируемых оборотных средств, т. е. к авансируемым ресурсам долговременного характера. В соответствии с решениями Сентябрьского (1965) пленума ЦК КПСС и последующими постановлениями партии и пр-ва в новых условиях хозяйствования в качестве осн. показателя Р. принят её уровень, исчисленный как отношение прибыли к производственным фондам; такой показатель ориентирует предприятия (объединения) на более полное выявление резервов повышения эффективности обществ. произ-ва, улучшение использования ресурсов и выполняет важную роль в системе нормативов хозрасчётного поощрения предприятий (объединений). Нижней границей хозрасчётной Р. является такой её уровень, который обеспечивает возможность производить за счёт прибыли первоочередные платежи [плата за производств. осн. фонды, фиксированные (рентные) платежи, уплата процентов за банковский кредит] и образование фондов экономического стимулирования. Во-вторых, хозрасчётная Р. рассчитывается как отношение прибыли к себестоимости продукции, что выражает эффективность текущих затрат; этот показатель используется для планирования, учёта и анализа Р. отд. изделий, а также в практике ценообразования.

Показатель Р. как отношение прибыли к производств. фондам - важный элемент в системе хозрасчёта, один из директивных показателей плана, утверждаемый предприятиям (объединениям) в виде общей и расчётной Р. О б щ а я Р. представляет собой выраженное в процентах отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости осн. производств. фондов и нормируемых оборотных средств. Общая Р., увязывая полученную прибыль с величиной производств. фондов, характеризует экономич. отдачу вложенных (авансированных) средств. Посредством планирования общей Р. устанавливается необходимый уровень эффективности произ-ва на предстоящий период и осуществляется контроль за правильным использованием материальных, трудовых и ден. ресурсов. В целом по пром-сти уровень общей Р. определяется исходя не только, из суммы полученной прибыли, но и из величины чистого дохода, т. е. общей суммы ден. накоплений (прибыль, налог с оборота, прочие ден. накопления).

Расчётная Р. исчисляется как отношение расчётной прибыли (т. е. прибыли, дополнительно уменьшенной на сумму прибыли целевого назначения, платы за фонды, фиксированных платежей и процентов за банковский кредит) к среднегодовой стоимости тех производств. фондов, с к-рых взимается плата. Показатель расчётной Р. используется для оценки хоз.-финанс. деятельности предприятий (объединений) и является одним из элементов системы экономич. стимулирования. В нек-рых отраслях пром-сти, где это признано целесообразным, в качестве директивного показателя вместо Р. применяется показатель себестоимости продукции.

Развитое социалистич. общество создаёт необходимые предпосылки для повышения Р. на основе усиления интенсивных факторов экономич. роста. В пром-сти СССР уровень общей Р. характеризуют след. данные:

Нек-рое снижение уровня Р. в пром-сти в 1977 по сравнению с 1970 вызвано гл. обр. повышением заготовит. цен на с.-х. сырьё, а также влиянием новых капитальных вложений и централизов. мероприятий по повышению оплаты труда.

Уровень Р. в подрядных строит. орг-циях повысился с 6,1% в 1965 до 14,8% в 1977; в гос. торговле - соответственно с 15,6% до 31,4% (по отношению к издержкам обращения).

В практике социалистич. хозяйствования большое внимание уделяется экономич. стимулированию материальной заинтересованности работников в повышении эффективности произ-ва. Важное значение имеет осуществление комплекса мер, направленных на усиление связи реальных доходов трудящихся с улучшением конечных финанс. результатов производства, с ростом прибыли и Р. при точном соблюдении гос. политики цен и установленного ассортимента продукции и стандартов.

Коммунистич. партия требует неуклонно повышать Р. произ-ва, устранять убыточность произ-ва отд. видов продукции, повышать заинтересованность коллективов объединений, предприятий и строек в разработке и выполнении планов, наиболее полно учитывающих возможности и резервы роста произ-ва и повышения Р. Поставлена задача «усилить воздействие хозяйственного расчета, финансов и кредита на развитие производства, улучшение качественных показателей хозяйствования, сокращение непроизводительных расходов и потерь, увеличение доходов государства» (Материалы XXV съезда КПСС, 1976, с. 173).

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.