Расчёт плановой и фактической средней заработной платы

Расчёт плановой и фактической средней заработной платы

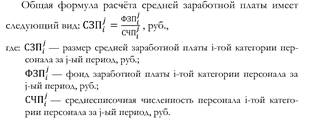

Средняя заработная плата рассчитывается для всего персонала в целом и по разным его категориям и подразделениям. Помимо этого средний заработок рассчитывают для каждого работника персонально, что необходимо для расчёта оплаты отпусков, выплат компенсации за неиспользованные отпуска и др. Для расчёта среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся: · заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время; · заработная плата, начисленная работнику за выполненную работу по сдельным расценкам; · заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение; · заработная плата, выданная в неденежной форме; · надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), учёную степень, учёное звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объёма выполняемых работ, руководство бригадой и другие; · выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжёлых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы; · премии и вознаграждения, предусмотренные системой оплаты труда; · другие виды выплат по заработной плате, применяемые у соответствующего работодателя. При расчёте среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие). Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Источник: Словарь-справочник по экономике труда М. Берлин. Директ-Медиа 2017