1. проведение какой-либо операции; 2. прокладка, постройка чего-либо.

ПРОВОДКА

ПРОВОДКА

Источник: Большой бухгалтерский словарь

проводка

В бухгалтерской терминологии: перенос данных из ведомости в бухгалтерскую книгу.

Проводка

(Posting) - перенос информации в бухгалтерские счета налогоплательщиков, в бухгалтерские книги.

Источник: Толковый словарь аудиторских налоговых и бюджетных терминов.

Проводка

Проводками отражаются в бухгалтерском учете хозяйственные операции. Проводки по балансовым счетам отражаются методом двойной записи, что означает одновременное отражение по дебету одного счета и кредиту другого.

Например, оплата поставщику денежными средствами с расчетного счета в сумме 1000 рублей отражается проводкой:

Д 60 "Расчеты с поставщиками и подрядчиками" К 51 "Расчетный счет" 1000 рублей.

Эта проводка означает, что уменьшилась задолженность перед поставщиком на сумму 1000 рублей (счет 60) и, одновременно, уменьшился остаток денежных средств на расчетном счете (счет 51).

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

ПРОВОДКА

запись бухгалтерская (в соответствии с принципом записи двойной). Синонимы: П. бухгалтерская: Корреспонденция счетов (см. по ситуации). См. определения к Запись.

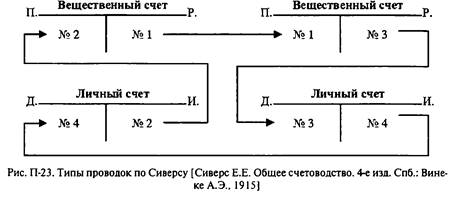

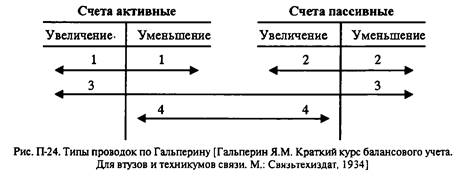

бухгалтерская (см. Бухгалтерия) — то же, что П. Каждая изменяет соотношение между отдельными разделами баланса, а также оказывать влияние на валюту баланса (уменьшает, увеличивает либо оставляет без изменения). С этой точки зрения могут быть определены типы П. (рис. П-23 — П-24).

одновременная (англ. unit posting plan for checking accounts) — в зарубежной банковской практике: П., заносимая одновременно в документ первичный, книгу учетную и журнал (2) (при соответствующей форме учета). См. Учет однократный (в зарубежной банковской практике).

отсроченная (англ. deferred posting) — в зарубежной банковской практике: П., регистрируемая по окончании рабочего дня. В течение дня документы (1) накапливаются, чтобы быть обработанными в конце дня. Альтернатива: П., регистрируемая немедленно по поступлении документа ( 1).

практическая (деятельный, активный) - (устар.) П., выполняемая с целью показать обороты (4) по какому-нибудь счету (1). Например, стандартные П. при продаже товара (1) за наличность выглядят следующим образом (см. рис. П-25).

Использование других счетов ( 1) не обязательно. Однако подстановка в корреспонденцию счетов счета (1) покупателей позволяет отразить обороты (4) по ним, которые в противном случае окажутся не отражены (рис. П-26).

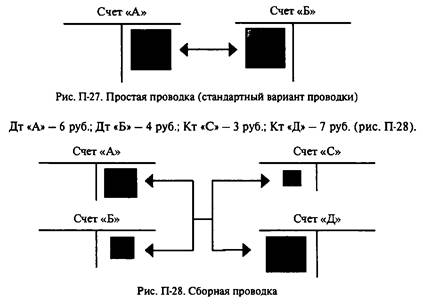

простая — 1) стандартный вариант П., когда в ее рамках корреспондируют два счета ( 1), один по дебету, а второй по кредиту, к примеру: Дт ≪А≫, Кт ≪Б≫ -10 руб. (рис. П-27 - ср. рис. к сборная, сложная). Альтернатива: сборная, сложная (ср. рис.).

2) то же, что единственная (за рубежом) (другой перевод),

реальная (< позднелат. вещественный) — П., которой регистрируется факт хозяйственной деятельности (то есть реальное изменение комплекса имущественного). Альтернативы: условная, методологическая,

сборная — нестандартный вариант П., когда в ее рамках сразу несколько счетов ( 1) корреспондируют и по дебету, и по кредиту, к примеру:

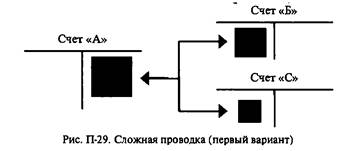

На несколько П. простых не раскладывается (единственным способом — ср. рис. к сложная). В отечественной практике не применяется. Изобретение приписывается Гельвигу С. Ф. Альтернативы: 1) простая ( 1), 2) сложная, сложная — нестандартный вариант П., когда в ее рамках по дебету или по кредиту фигурирует сразу несколько счетов ( 1), к примеру: Дт ≪А≫ - 10 руб.; Кт ≪Б≫ — 6 руб., Кт ≪С≫ — 4 руб. (рис. П-29).

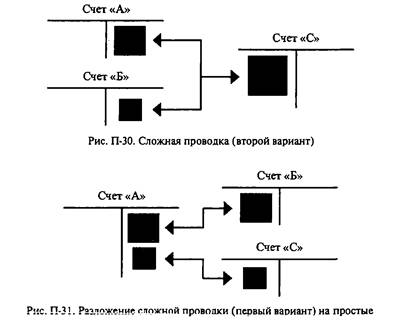

Или (второй вариант): Дт ≪А≫ — 6 руб., Дт ≪Б≫ — 4 руб.; Кт ≪С≫ — 10 руб. (рис. П-30). Использование (в отечественной практике) законодательно не регламентировано. Теоретически любая П.с. может быть разложена на несколько П. простых (1) (единственным способом). Дт ≪А≫ — 6 руб.; Кт ≪Б≫ — 6 руб.; Дт ≪А≫ - 4 руб.; Кт ≪С≫ — 4 руб. (рис. П-31).

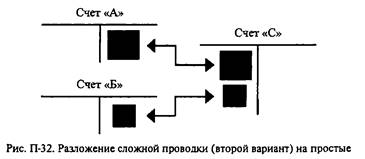

Или (второй вариант): Дт ≪А≫ - 6 руб.; Кт ≪С≫ — 6 руб.; Дт ≪Б≫ — 4 руб.; Кт ≪С≫ — 4 руб. (рис. П-32).

Изобретение приписывается А. ди Пиетро. Альтернативы: 1) простая (1), 2) сборная.

условная — П., выполняемая исключительно в методологических целях (не в связи с реальным изменением имущественного комплекса). Синоним: методологическая. См .Документ оформления. Альтернатива: реальная.

циклическая (англ. cycle posting, см. Цикл) — в зарубежной банковской практике: П., выполняемая циклически, через определенные временные интервалы. Все счета (1,3) разделяются на группы, для каждой из которых устанавливается свой срок выполнения.

бухгалтерская (см. Бухгалтерия) — то же, что П. Каждая изменяет соотношение между отдельными разделами баланса, а также оказывать влияние на валюту баланса (уменьшает, увеличивает либо оставляет без изменения). С этой точки зрения могут быть определены типы П. (рис. П-23 — П-24).

одновременная (англ. unit posting plan for checking accounts) — в зарубежной банковской практике: П., заносимая одновременно в документ первичный, книгу учетную и журнал (2) (при соответствующей форме учета). См. Учет однократный (в зарубежной банковской практике).

отсроченная (англ. deferred posting) — в зарубежной банковской практике: П., регистрируемая по окончании рабочего дня. В течение дня документы (1) накапливаются, чтобы быть обработанными в конце дня. Альтернатива: П., регистрируемая немедленно по поступлении документа ( 1).

практическая (деятельный, активный) - (устар.) П., выполняемая с целью показать обороты (4) по какому-нибудь счету (1). Например, стандартные П. при продаже товара (1) за наличность выглядят следующим образом (см. рис. П-25).

Использование других счетов ( 1) не обязательно. Однако подстановка в корреспонденцию счетов счета (1) покупателей позволяет отразить обороты (4) по ним, которые в противном случае окажутся не отражены (рис. П-26).

простая — 1) стандартный вариант П., когда в ее рамках корреспондируют два счета ( 1), один по дебету, а второй по кредиту, к примеру: Дт ≪А≫, Кт ≪Б≫ -10 руб. (рис. П-27 - ср. рис. к сборная, сложная). Альтернатива: сборная, сложная (ср. рис.).

2) то же, что единственная (за рубежом) (другой перевод),

реальная (< позднелат. вещественный) — П., которой регистрируется факт хозяйственной деятельности (то есть реальное изменение комплекса имущественного). Альтернативы: условная, методологическая,

сборная — нестандартный вариант П., когда в ее рамках сразу несколько счетов ( 1) корреспондируют и по дебету, и по кредиту, к примеру:

На несколько П. простых не раскладывается (единственным способом — ср. рис. к сложная). В отечественной практике не применяется. Изобретение приписывается Гельвигу С. Ф. Альтернативы: 1) простая ( 1), 2) сложная, сложная — нестандартный вариант П., когда в ее рамках по дебету или по кредиту фигурирует сразу несколько счетов ( 1), к примеру: Дт ≪А≫ - 10 руб.; Кт ≪Б≫ — 6 руб., Кт ≪С≫ — 4 руб. (рис. П-29).

Или (второй вариант): Дт ≪А≫ — 6 руб., Дт ≪Б≫ — 4 руб.; Кт ≪С≫ — 10 руб. (рис. П-30). Использование (в отечественной практике) законодательно не регламентировано. Теоретически любая П.с. может быть разложена на несколько П. простых (1) (единственным способом). Дт ≪А≫ — 6 руб.; Кт ≪Б≫ — 6 руб.; Дт ≪А≫ - 4 руб.; Кт ≪С≫ — 4 руб. (рис. П-31).

Или (второй вариант): Дт ≪А≫ - 6 руб.; Кт ≪С≫ — 6 руб.; Дт ≪Б≫ — 4 руб.; Кт ≪С≫ — 4 руб. (рис. П-32).

Изобретение приписывается А. ди Пиетро. Альтернативы: 1) простая (1), 2) сборная.

условная — П., выполняемая исключительно в методологических целях (не в связи с реальным изменением имущественного комплекса). Синоним: методологическая. См .Документ оформления. Альтернатива: реальная.

циклическая (англ. cycle posting, см. Цикл) — в зарубежной банковской практике: П., выполняемая циклически, через определенные временные интервалы. Все счета (1,3) разделяются на группы, для каждой из которых устанавливается свой срок выполнения.

Источник: Бухгалтерский словарь.