ПРИЗНАК

Признак

своеобразная особенность человека, вещи, явления.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Признак

показатель, примета, знак, по которому можно определить что-нибудь

Источник: Управление проектами. Управление рисками. Глоссарий. М. 2013

ПРИЗНАК

отличительная черта, свойство, качество, присущие единице совокупности, явлению, процессу и т. д.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

ПРИЗНАК

показатель, количественно характеризующий некоторое явление взаимосвязанных явлений. Термин активно используются в факторном анализе.

ПРИЗНАК

1) отличительная черта, свойство, качество, присущие единице совокупности, явлению, процессу и т.д.; 2) величина или знак, способствующие опознаванию происходящих в экономике процессов.

Источник: Глобальная экономика. Энциклопедия

Признак

величина, характеризуемая в процессе исследования. Признак, знак, примета, показатель, по которому можно узнать или определить что-нибудь: признаки кризиса и т. д. Может быть качественным (мнение, суждение) или количественным.

Источник: Продовольственная безопасность, термины и понятия. Энциклопедический справочник

Признак

конкретное свойство единицы статистической совокупности. Например, признаки предприятия - объем производства, реализованная продукция, соотношение собственных и заемных средств, издержки, численность работников и т.д. Признаки делятся на количественные и неколичественные. Количественные признаки могут быть дискретными (принимают только целые значения) и непрерывными, неколичественные - многоварантными и альтернативными (принимают только два значения). Единицы одной совокупности имеют один и тот же набор признаков. Значения признаков варьируются (см. Вариация).

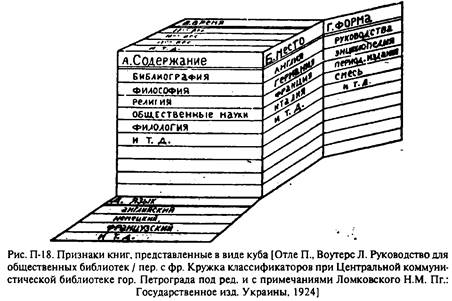

ПРИЗНАК

1) примета, характеристика, по которым можно узнать что-нибудь, определить качества чего-нибудь (рис. П-18 — П-19). Синоним: Атрибут (1);

2) в информатике (1): П. (1), характеризующий качественную (в отличие от количественной) сторону чего-нибудь.

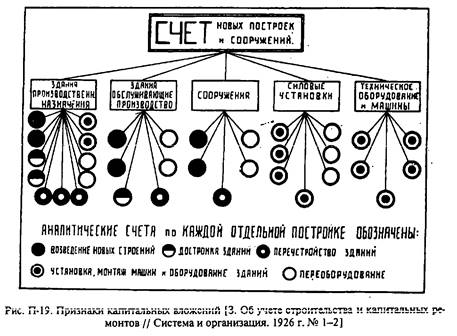

аналитический (см. Аналитика)—характеристика объекта учета (1), второстепенная и вследствие этого отражаемая не при помощи счета ( 1) или субсчета, а дополнительно, независимо от них (рис. П-20). Синонимы: Аналитика (3), Счет аналитический (2) (см. по ситуации), Субконто; Счет неперсональный (за рубежом): Счет третьего порядка, Счет детальный (устар.). См. Логисмографичность. Альтернатива: синтетический.

корректировочный (< фр. correctif < лат. correctus — исправленный) — П. ( 1 ) записи бухгалтерской, обозначающий ее исправительный характер. В системе учета письменного может быть выражен П. аналитическим, в системе учета компьютерного — атрибутом (2). Может быть использован также счет к.

синтетический (см. Синтетика) — характеристика объекта учета (1), первостепенная и вследствие этого отражаемая при помощи счета ( 1) или субсчета. См. также Счет синтетический (2). Синоним: Синтетика (1) (см. по ситуации). Альтернатива: аналитический (рис. П-20).

2) в информатике (1): П. (1), характеризующий качественную (в отличие от количественной) сторону чего-нибудь.

аналитический (см. Аналитика)—характеристика объекта учета (1), второстепенная и вследствие этого отражаемая не при помощи счета ( 1) или субсчета, а дополнительно, независимо от них (рис. П-20). Синонимы: Аналитика (3), Счет аналитический (2) (см. по ситуации), Субконто; Счет неперсональный (за рубежом): Счет третьего порядка, Счет детальный (устар.). См. Логисмографичность. Альтернатива: синтетический.

корректировочный (< фр. correctif < лат. correctus — исправленный) — П. ( 1 ) записи бухгалтерской, обозначающий ее исправительный характер. В системе учета письменного может быть выражен П. аналитическим, в системе учета компьютерного — атрибутом (2). Может быть использован также счет к.

синтетический (см. Синтетика) — характеристика объекта учета (1), первостепенная и вследствие этого отражаемая при помощи счета ( 1) или субсчета. См. также Счет синтетический (2). Синоним: Синтетика (1) (см. по ситуации). Альтернатива: аналитический (рис. П-20).

Источник: Бухгалтерский словарь.