ПОЛНЫЕ ЗАТРАТЫ ТРУДА

ПОЛНЫЕ ЗАТРАТЫ ТРУДА

затраты живого (сознательной, целесообразной деятельности человека, затраты его умственной и физической энергии, направленной на создание какой-либо потребительной стоимости или полезного эффекта) и прошлого (овеществленного в материальных благах - средствах производства и предметах потребления) труда на производство продукции.

ПОЛНЫЕ ЗАТРАТЫ ТРУДА

затраты живого и овеществлённого труда на произ-во продукции. В социалистич. экономике показатели П. з. т. могут использоваться как метод приближения к обществ. стоимости продукции.

Экономическое содержание П. з. т. П. з. т. имеют значение обществ. издержек производства в непосредств. форме затрат рабочего времени. К. Маркс писал: «Рабочее время, даже когда меновая стоимость будет устранена, всегда останется созидающей субстанцией богатства и мерой издержек, требующихся для его производства» (Маркс К. и Энгельс Ф., Соч., 2 изд., т. 26, ч. 3, с. 265). В коммунистич. обществе после исчезновения меновой стоимости П. з. т. превратятся в осн. меру издержек произ-ва. «Чтобы определить при этих условиях, - писал Ф. Энгельс, - количество общественного труда, заключающееся в продукте, нет надобности прибегать к окольному пути; повседневный опыт непосредственно указывает, какое количество этого труда необходимо в среднем. Общество может просто подсчитать, сколько часов труда заключено в паровой машине, в гектолитре пшеницы последнего урожая, в ста квадратных метрах сукна определенного качества» (там же, т. 20, с. 321).

Понятие «полные затраты труда» шире понятия «общественно необходимые затраты труда». Содержание П. з. т. зависит от условий и задач расчёта. Так, П. з. т. обычно исчисляются по фактич. величине произ-ва данного вида продукции, к-рая может быть больше или меньше общественно необходимой величины. С др. стороны, П. з. т. могут исчисляться по ограниченному кругу предприятий, непосредственно участвующих в произ-ве данной конкретной единицы продукции. Для нек-рых исследований (напр., при анализе отраслевой структуры П. з. т.) интерес представляют фактич. затраты конкретного труда, тогда как общественно необходимые затраты труда, определяющие количественно стоимость продукции, выражают затраты абстрактного, качественно уравненного труда. Однако если ставится задача получить П. з. т. для использования в области ден. измерений и цен, то экономич. содержанием П. з. т. становятся как раз общественно необходимые затраты всего живого и овеществлённою труда.

В социалистич. обществе наравне с существованием товарно-ден. отношений возникают условия для прямого измерения общественно необходимых затрат труда. Это обусловливается непосредственно обществ. характером труда, присущим планово организуемой экономич. системе социализма. Необходимость исчисления П. з. т. для использования в области ден.-ценовых измерений определяется особенностями цены как формы стоимости (см. Цена и Цена в социалистическом хозяйстве). Объективные потребности отклонения цен на отд. товары от стоимости, специфика твёрдых цен, не меняемых длит. время (несмотря на рост производительности труда), наконец, возможные недостатки экономич. обоснования уровней цен приводят к тому, что фактич. цены и ценовые измерения не всегда отражают действит. стоимостные пропорции и связи в нар. х-ве страны. Между тем достоверное, равномасштабное измерение этих связей очень важно, поскольку вся система плановой организации социалистич. экономики направлена на наиболее эффективное распределение и использование живого и овеществлённого труда в обществ. произ-ве. "

Методология исчисления П. з. т. Метод расчёта П. з. т. (как фактич. затрат конкретного труда) был предложен в нач. 20 в. рус. экономистом В. К. Дмитриевым. Этот метод состоял в составлении системы из и линейных уравнений с и неизвестными. Каждое уравнение представлялось суммой затрат в соответств. произ-ве живого труда и труда, овеществлённого в конкретных видах материальных издержек («технических капиталов» - по терминологии Дмитриева). Решение должно было достигаться путём последоват. подстановок. Однако в условиях господства капиталистич. отношений, когда затраты в произ-ве имеют значение только как затраты капитала, экономич. задача по определению П. з. т. как категории, отличной от затрат капитала и в этом смысле противоположной им, не могла пробудить интереса у имущих классов, и предложенный метод не имел практич. применения.

Появление и развитие в СССР в экономич. исследованиях метода межотраслевого баланса (см. Баланс межотраслевой) позволило экономистам описать упомянутую систему уравнений на основе межотраслевых зависимостей в пределах всего нар. х-ва:

где Тj - коэфф. П. з. т. в единицах отработанного времени на единицу продукции отрасли j; Tj- коэфф. затрат живого труда в единицах времени на единицу продукции отрасли j; Aij - коэфф. прямых материальных затрат - предметов труда и средств труда (амортизации) - отрасли I в произ-ве продукции отрасли j; ТiAij - коэфф. затрат овеществлённого труда отраслевого вида i в произ-ве продукции отрасли j.

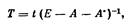

В матричной записи формула определения П. з. т. может быть представлена след. образом:

где А и А’ - матрицы прямых затрат соответственно предметов труда и средств труда (амортизации).

Расчёт П. з. т. с помощью межотраслевого баланса проводится на основе матрицы коэффициентов всех материальных затрат в произ-ве обществ. продукта - затрат как предметов труда, так и средств труда (амортизации). Это вызывается тем, что показатель П. з. т. должен включать в себя затраты овеществлённого труда на создание всех веществ, элементов произ-ва продукции, в т. ч. амортизированных машин, зданий и прочих средств труда. С этой целью принятая в расчётах межотраслевого баланса матрица коэффициентов прямых затрат предметов труда дополняется коэффициентами затрат средств труда - в виде определ. долей амортизац. отчислений (см. Амортизация). Полученная матрица преобразуется затем в матрицу коэффициентов полных затрат предметов и средств труда, т. е. всех затрат материалов определ. отраслевого вида на единицу продукции.

Разработка матрицы материальных затрат, с одной стороны, и вектора коэффициентов затрат живого труда (?), с другой, делает возможным определение П. з. т. по всем отраслям материального произ-ва. Напр., расчётные коэффициенты полных затрат редуцированного труда в 1970 в человеко-часах на 1000 руб. валовой продукции (в ценах конечного потребления 1959) составили: в произ-ве чёрных металлов 961 (в т. ч. затраты живого труда 22%, затраты овеществлённого труда 78%), в хл.-бум. пром-сти 390 (в т. ч. соответственно 18% и 82%), в животноводстве 1647 (в т. ч. соответственно 61% и 39%).

Трудовая оценка отраслевого агрегата продукции имеет большое значение для экономич. исследований и анализа на нар.-хоз. уровне. Однако она не снимает задачи расчёта П. з. т. по конкретным видам продукции и изделиям. Для этой цели применим, в частности, метод расчёта, основанный на использовании отраслевых коэффициентов П. з. т., к-рые исчислены с помощью межотраслевого баланса, что в большой мере облегчает поставленную задачу. Специфика этого метода состоит в выделении из материальных производств. затрат видов продукции, соответствующих продукции отраслей баланса, уже имеющих трудовую оценку, и в последоват. разложении др. видов сырья и материалов на затраты живого труда и материальные затраты, связанные с их произ-вом, с целью выделения среди последних материалов, соответствующих имеющимся коэффициентам П. з. т., и дальнейшего разложения материалов, не соответствующих им.

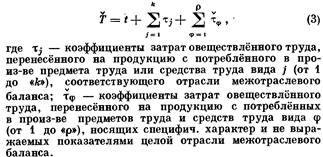

П. з. т. в производстве конкретного вида продукции или изделия (Г) можно выразить формулой:

Предметы труда и средства труда, служащие в данном произ-ве материальными затратами, на предшествующей стадии сами были результатом, продукцией произ-ва (первая ступень сопряжения произ-ва). Поэтому овеществлённый в материальных затратах труд является П. з. т. в предшествующем произ-ве (Т’) т. е. т = T’. Отсюда овеществлённый труд, перенесённый на продукцию с потреблённого к.-л. специфич. вида сырья, определяется также по вышеприведённой формуле, но с индексом следующей ступени сопряжения произ-ва, а именно:

Разложение овеществлённого труда на труд живой и овеществлённый след. ступени сопряжения произ-ва продолжается до тех пор, пока применением отраслевых коэффициентов П. з. т. не обеспечивается удовлетворит. трудовая оценка всех видов материальных затрат на достигнутой ступени сопряжения произ-ва, т. е. пока не реализуется формула:

Из формулы (2) видно, что П. з. т. являются результатом математич. преобразования (на основе данных о материальных затратах) показателей затрат живого труда, называемых также прямыми затратами труда. Показатель прямых затрат труда характеризует с р е дн ю ю трудоёмкость единицы продукции отрасли или вида произ-ва по затратам живого труда и определяется как средневзвешенная величина, где в качестве весов принимаются объёмы продукции предприятий. Исчисление прямых затрат труда на плановый период опирается на обратно пропорциональную зависимость, к-рая существует между трудоёмкостью продукции и уровнем производительности труда.

Возможность расчётного определения обществ. необходимых затрат труда в плановой социалистич. экономике делает их центральной задачей исчисления П. з. тм определяет саму методологию их расчёта. В этом случае, напр., учёту подлежат затраты труда только работников материального произ-ва, учётом охватываются затраты труда всех видов, в расчёт включаются затраты не отд. предприятий, но средние по отрасли произ-ва продукции определ. вида, затраты труда принимаются по нормам фактич. затрат расчётного года, независимо от действит. года изготовления данной продукции. Последнее условие отвечает известному положению трудовой теории стоимости, согласно к-рому стоимость товара определяется существующим в данное время уровнем общественно необходимых затрат труда. На соответств. этапе расчёта осуществляется выравнивание качества отд. видов труда, т. е. редукция труда. Широкое применение в практич. расчётах получил метод редукции труда, учитывающий различия в фактич. оплате труда ср. работника в отраслях произ-ва. Этот метод основывается на действующем при социализме принципе оплаты труда по его количеству и качеству.

Вместе с тем перед расчётом П. з. т. может быть поставлена задача выражения не только общественно необходимых затрат труда, определяющих величину обществ. стоимости продукции, но и индивидуальных затрат труда (напр., на предприятии, в группе предприятий или в пределах к.-л. экономич. р-на), определяющих величину индивидуальной и региональной стоимости продукции.

Использование показателей П. з. т. Показатели П. з. т. должны помочь устранить в экономич. работе многие из неоправданных отклонений нар.-хоз. величин, пропорций, процессов от их обществ. нормы и способствовать достижению наиболее экономичной структуры, действит. пропорциональности обществ. произ-ва. Задача применения в экономич. исследованиях и планировании показателей П.з.т. решается в двух направлениях. Первое направление сводится к определению на их основе реальных нар.-хоз. пропорций по затратам обществ. труда, структуры произ-ва и выгодности (целесообразности) для общества тех или иных её изменений. При этом определяется участие отд. отраслей в создании совокупного обществ. продукта (см. Валовой общественный продукт), пропорция между национальным доходом и фондом возмещения в обществ. продукте, равно как и др. пропорции процесса воспроиз-ва, а также их динамика. В качестве примера можно привести сравнит. структуру материального произ-ва в 1970, исчисленную на основе цен конечного потребления, существовавших до пересмотра оптовых цен в пром-сти 1967, и показателей полных затрат редуцированного труда (всё произ-во = 100%). На основе ден. измерения доля пром-сти составила 69,9%, с. х-ва - 13,8%, стр-ва - 8,8%, прочих отраслей - 7,5%, а на основе трудового измерения соответственно 60,9%, 17,7%, 11,5% и 9,9%. Указанное применение П. з. т. не затрагивает системы действующих цен и имеет вполне самостоят. значение как внутр. метод работы плановых органов. В этом случае П. з. т. могут использоваться при решении мн. вопросов экономич. эффективности развития обществ. произ-ва (см. Экономическая эффективность социалистического производства), причём их применение усиливает аспект экономичности принимаемых решений. Так, напр., экономия П. з. т. при сравнении вариантов структурных изменений отраслевых групп произ-ва, включающих взаимозаменяемую продукцию, - важный показатель эффективности структуры.

Метод П. з. т. может применяться и для итоговой характеристики эффективности развития произ-ва посредством учёта снижения полной трудоёмкости продукции во времени, что примерно отражает движение самой обществ. стоимости. Напр., по расчётам, полные затраты редуцированного труда на произ-во единицы обществ. продукта за 1960 - 70 снизились на 37%. Т. о., сравнит. интенсивность годового снижения П. з. т. на единицу продукции отрасли, группы отраслей или всех отраслей материального произ-ва (в союзной республике или во всём нар. х-ве) служит важным показателем эффективности их «фактич. или планируемого развития. Трудовая оценка производств. осн. фондов и материальных затрат позволяет объединять их в обобщающем показателе эффективности с затратами живого труда и, следовательно, формулировать обобщающий показатель с учётом всех важнейших ресурсов развития обществ. произ-ва. По экспериментальным расчётам в 1970 по сравнению с 1966 произ-во нац. дохода на единицу суммарных ресурсов произ-ва (рабочая сила, а также текущие материальные затраты и осн. производств. фонды в трудовой оценке по нормам затрат труда базисного года) составило 104,2%.

Показатели П. з. т. могут играть существ. роль при выборе конкретных вариантов капитальных вложений в отд. объекты. Это связано с тем, что для определения сравнит. эффективности вариантов капитальных вложений важно сопоставить обеспечиваемую ими реальную экономию П. з. т. в стр-ве и в будущем произ-ве продукции.

Возможно применение метода П. з. т. также в сфере внешнеэкономич. отношений социалистич. стран (напр., при решении вопросов выгодности для социалистич. стран тех или иных внешнеторг. операций).

Т. о., метод П. з. т. может использоваться как одно из средств сравнит. оценки эффективности вариантов плановых решений. Он способствует определению наиболее экономичных путей развития межотраслевых связей, т. е. путей удовлетворения обществ. потребностей в материальных благах с наименьшими затратами живого и овеществлённого труда.

Второе направление использования П. з. т. в экономич. исследованиях и планировании связано с ценообразованием (см. Ценообразование в социалистическом хозяйстве) и заключается в расчёте трудовых показателей для анализа фактич. уровней цен, исследования закономерностей движения цен, а также для плановой разработки новых цен. Дальнейшее развитие методологии и расширение практики исчисления П. з. т. позволит широко использовать их в работе по установлению цен.

Относит. величина коэффициентов П. з. т. на рубль цены продукции даёт возможность судить о силе и направленности отклонения цен от их объективной основы. На практике для этой цели используются обратные величины коэффициентов П. з. т., т. е. отношения ден. оценки продукции к её трудовой оценке. При этом такое отношение по совокупному обществ. продукту, или среднеобщественный ден. эквивалент единицы равного труда

, выступает обществ. нормой для отд. отношений по отраслевым группам или по конкретным видам продукции

. Относит. уровень цены на продукцию i-го вида

к этой обществ. трудовой норме определяется по формуле:

к этой обществ. трудовой норме определяется по формуле:

Использование П. з. т. в ценообразовании - важное условие развития общего процесса всё большего отражения ценами общественно необходимых затрат труда.

Экономическое содержание П. з. т. П. з. т. имеют значение обществ. издержек производства в непосредств. форме затрат рабочего времени. К. Маркс писал: «Рабочее время, даже когда меновая стоимость будет устранена, всегда останется созидающей субстанцией богатства и мерой издержек, требующихся для его производства» (Маркс К. и Энгельс Ф., Соч., 2 изд., т. 26, ч. 3, с. 265). В коммунистич. обществе после исчезновения меновой стоимости П. з. т. превратятся в осн. меру издержек произ-ва. «Чтобы определить при этих условиях, - писал Ф. Энгельс, - количество общественного труда, заключающееся в продукте, нет надобности прибегать к окольному пути; повседневный опыт непосредственно указывает, какое количество этого труда необходимо в среднем. Общество может просто подсчитать, сколько часов труда заключено в паровой машине, в гектолитре пшеницы последнего урожая, в ста квадратных метрах сукна определенного качества» (там же, т. 20, с. 321).

Понятие «полные затраты труда» шире понятия «общественно необходимые затраты труда». Содержание П. з. т. зависит от условий и задач расчёта. Так, П. з. т. обычно исчисляются по фактич. величине произ-ва данного вида продукции, к-рая может быть больше или меньше общественно необходимой величины. С др. стороны, П. з. т. могут исчисляться по ограниченному кругу предприятий, непосредственно участвующих в произ-ве данной конкретной единицы продукции. Для нек-рых исследований (напр., при анализе отраслевой структуры П. з. т.) интерес представляют фактич. затраты конкретного труда, тогда как общественно необходимые затраты труда, определяющие количественно стоимость продукции, выражают затраты абстрактного, качественно уравненного труда. Однако если ставится задача получить П. з. т. для использования в области ден. измерений и цен, то экономич. содержанием П. з. т. становятся как раз общественно необходимые затраты всего живого и овеществлённою труда.

В социалистич. обществе наравне с существованием товарно-ден. отношений возникают условия для прямого измерения общественно необходимых затрат труда. Это обусловливается непосредственно обществ. характером труда, присущим планово организуемой экономич. системе социализма. Необходимость исчисления П. з. т. для использования в области ден.-ценовых измерений определяется особенностями цены как формы стоимости (см. Цена и Цена в социалистическом хозяйстве). Объективные потребности отклонения цен на отд. товары от стоимости, специфика твёрдых цен, не меняемых длит. время (несмотря на рост производительности труда), наконец, возможные недостатки экономич. обоснования уровней цен приводят к тому, что фактич. цены и ценовые измерения не всегда отражают действит. стоимостные пропорции и связи в нар. х-ве страны. Между тем достоверное, равномасштабное измерение этих связей очень важно, поскольку вся система плановой организации социалистич. экономики направлена на наиболее эффективное распределение и использование живого и овеществлённого труда в обществ. произ-ве. "

Методология исчисления П. з. т. Метод расчёта П. з. т. (как фактич. затрат конкретного труда) был предложен в нач. 20 в. рус. экономистом В. К. Дмитриевым. Этот метод состоял в составлении системы из и линейных уравнений с и неизвестными. Каждое уравнение представлялось суммой затрат в соответств. произ-ве живого труда и труда, овеществлённого в конкретных видах материальных издержек («технических капиталов» - по терминологии Дмитриева). Решение должно было достигаться путём последоват. подстановок. Однако в условиях господства капиталистич. отношений, когда затраты в произ-ве имеют значение только как затраты капитала, экономич. задача по определению П. з. т. как категории, отличной от затрат капитала и в этом смысле противоположной им, не могла пробудить интереса у имущих классов, и предложенный метод не имел практич. применения.

Появление и развитие в СССР в экономич. исследованиях метода межотраслевого баланса (см. Баланс межотраслевой) позволило экономистам описать упомянутую систему уравнений на основе межотраслевых зависимостей в пределах всего нар. х-ва:

где Тj - коэфф. П. з. т. в единицах отработанного времени на единицу продукции отрасли j; Tj- коэфф. затрат живого труда в единицах времени на единицу продукции отрасли j; Aij - коэфф. прямых материальных затрат - предметов труда и средств труда (амортизации) - отрасли I в произ-ве продукции отрасли j; ТiAij - коэфф. затрат овеществлённого труда отраслевого вида i в произ-ве продукции отрасли j.

В матричной записи формула определения П. з. т. может быть представлена след. образом:

где А и А’ - матрицы прямых затрат соответственно предметов труда и средств труда (амортизации).

Расчёт П. з. т. с помощью межотраслевого баланса проводится на основе матрицы коэффициентов всех материальных затрат в произ-ве обществ. продукта - затрат как предметов труда, так и средств труда (амортизации). Это вызывается тем, что показатель П. з. т. должен включать в себя затраты овеществлённого труда на создание всех веществ, элементов произ-ва продукции, в т. ч. амортизированных машин, зданий и прочих средств труда. С этой целью принятая в расчётах межотраслевого баланса матрица коэффициентов прямых затрат предметов труда дополняется коэффициентами затрат средств труда - в виде определ. долей амортизац. отчислений (см. Амортизация). Полученная матрица преобразуется затем в матрицу коэффициентов полных затрат предметов и средств труда, т. е. всех затрат материалов определ. отраслевого вида на единицу продукции.

Разработка матрицы материальных затрат, с одной стороны, и вектора коэффициентов затрат живого труда (?), с другой, делает возможным определение П. з. т. по всем отраслям материального произ-ва. Напр., расчётные коэффициенты полных затрат редуцированного труда в 1970 в человеко-часах на 1000 руб. валовой продукции (в ценах конечного потребления 1959) составили: в произ-ве чёрных металлов 961 (в т. ч. затраты живого труда 22%, затраты овеществлённого труда 78%), в хл.-бум. пром-сти 390 (в т. ч. соответственно 18% и 82%), в животноводстве 1647 (в т. ч. соответственно 61% и 39%).

Трудовая оценка отраслевого агрегата продукции имеет большое значение для экономич. исследований и анализа на нар.-хоз. уровне. Однако она не снимает задачи расчёта П. з. т. по конкретным видам продукции и изделиям. Для этой цели применим, в частности, метод расчёта, основанный на использовании отраслевых коэффициентов П. з. т., к-рые исчислены с помощью межотраслевого баланса, что в большой мере облегчает поставленную задачу. Специфика этого метода состоит в выделении из материальных производств. затрат видов продукции, соответствующих продукции отраслей баланса, уже имеющих трудовую оценку, и в последоват. разложении др. видов сырья и материалов на затраты живого труда и материальные затраты, связанные с их произ-вом, с целью выделения среди последних материалов, соответствующих имеющимся коэффициентам П. з. т., и дальнейшего разложения материалов, не соответствующих им.

П. з. т. в производстве конкретного вида продукции или изделия (Г) можно выразить формулой:

Предметы труда и средства труда, служащие в данном произ-ве материальными затратами, на предшествующей стадии сами были результатом, продукцией произ-ва (первая ступень сопряжения произ-ва). Поэтому овеществлённый в материальных затратах труд является П. з. т. в предшествующем произ-ве (Т’) т. е. т = T’. Отсюда овеществлённый труд, перенесённый на продукцию с потреблённого к.-л. специфич. вида сырья, определяется также по вышеприведённой формуле, но с индексом следующей ступени сопряжения произ-ва, а именно:

Разложение овеществлённого труда на труд живой и овеществлённый след. ступени сопряжения произ-ва продолжается до тех пор, пока применением отраслевых коэффициентов П. з. т. не обеспечивается удовлетворит. трудовая оценка всех видов материальных затрат на достигнутой ступени сопряжения произ-ва, т. е. пока не реализуется формула:

Из формулы (2) видно, что П. з. т. являются результатом математич. преобразования (на основе данных о материальных затратах) показателей затрат живого труда, называемых также прямыми затратами труда. Показатель прямых затрат труда характеризует с р е дн ю ю трудоёмкость единицы продукции отрасли или вида произ-ва по затратам живого труда и определяется как средневзвешенная величина, где в качестве весов принимаются объёмы продукции предприятий. Исчисление прямых затрат труда на плановый период опирается на обратно пропорциональную зависимость, к-рая существует между трудоёмкостью продукции и уровнем производительности труда.

Возможность расчётного определения обществ. необходимых затрат труда в плановой социалистич. экономике делает их центральной задачей исчисления П. з. тм определяет саму методологию их расчёта. В этом случае, напр., учёту подлежат затраты труда только работников материального произ-ва, учётом охватываются затраты труда всех видов, в расчёт включаются затраты не отд. предприятий, но средние по отрасли произ-ва продукции определ. вида, затраты труда принимаются по нормам фактич. затрат расчётного года, независимо от действит. года изготовления данной продукции. Последнее условие отвечает известному положению трудовой теории стоимости, согласно к-рому стоимость товара определяется существующим в данное время уровнем общественно необходимых затрат труда. На соответств. этапе расчёта осуществляется выравнивание качества отд. видов труда, т. е. редукция труда. Широкое применение в практич. расчётах получил метод редукции труда, учитывающий различия в фактич. оплате труда ср. работника в отраслях произ-ва. Этот метод основывается на действующем при социализме принципе оплаты труда по его количеству и качеству.

Вместе с тем перед расчётом П. з. т. может быть поставлена задача выражения не только общественно необходимых затрат труда, определяющих величину обществ. стоимости продукции, но и индивидуальных затрат труда (напр., на предприятии, в группе предприятий или в пределах к.-л. экономич. р-на), определяющих величину индивидуальной и региональной стоимости продукции.

Использование показателей П. з. т. Показатели П. з. т. должны помочь устранить в экономич. работе многие из неоправданных отклонений нар.-хоз. величин, пропорций, процессов от их обществ. нормы и способствовать достижению наиболее экономичной структуры, действит. пропорциональности обществ. произ-ва. Задача применения в экономич. исследованиях и планировании показателей П.з.т. решается в двух направлениях. Первое направление сводится к определению на их основе реальных нар.-хоз. пропорций по затратам обществ. труда, структуры произ-ва и выгодности (целесообразности) для общества тех или иных её изменений. При этом определяется участие отд. отраслей в создании совокупного обществ. продукта (см. Валовой общественный продукт), пропорция между национальным доходом и фондом возмещения в обществ. продукте, равно как и др. пропорции процесса воспроиз-ва, а также их динамика. В качестве примера можно привести сравнит. структуру материального произ-ва в 1970, исчисленную на основе цен конечного потребления, существовавших до пересмотра оптовых цен в пром-сти 1967, и показателей полных затрат редуцированного труда (всё произ-во = 100%). На основе ден. измерения доля пром-сти составила 69,9%, с. х-ва - 13,8%, стр-ва - 8,8%, прочих отраслей - 7,5%, а на основе трудового измерения соответственно 60,9%, 17,7%, 11,5% и 9,9%. Указанное применение П. з. т. не затрагивает системы действующих цен и имеет вполне самостоят. значение как внутр. метод работы плановых органов. В этом случае П. з. т. могут использоваться при решении мн. вопросов экономич. эффективности развития обществ. произ-ва (см. Экономическая эффективность социалистического производства), причём их применение усиливает аспект экономичности принимаемых решений. Так, напр., экономия П. з. т. при сравнении вариантов структурных изменений отраслевых групп произ-ва, включающих взаимозаменяемую продукцию, - важный показатель эффективности структуры.

Метод П. з. т. может применяться и для итоговой характеристики эффективности развития произ-ва посредством учёта снижения полной трудоёмкости продукции во времени, что примерно отражает движение самой обществ. стоимости. Напр., по расчётам, полные затраты редуцированного труда на произ-во единицы обществ. продукта за 1960 - 70 снизились на 37%. Т. о., сравнит. интенсивность годового снижения П. з. т. на единицу продукции отрасли, группы отраслей или всех отраслей материального произ-ва (в союзной республике или во всём нар. х-ве) служит важным показателем эффективности их «фактич. или планируемого развития. Трудовая оценка производств. осн. фондов и материальных затрат позволяет объединять их в обобщающем показателе эффективности с затратами живого труда и, следовательно, формулировать обобщающий показатель с учётом всех важнейших ресурсов развития обществ. произ-ва. По экспериментальным расчётам в 1970 по сравнению с 1966 произ-во нац. дохода на единицу суммарных ресурсов произ-ва (рабочая сила, а также текущие материальные затраты и осн. производств. фонды в трудовой оценке по нормам затрат труда базисного года) составило 104,2%.

Показатели П. з. т. могут играть существ. роль при выборе конкретных вариантов капитальных вложений в отд. объекты. Это связано с тем, что для определения сравнит. эффективности вариантов капитальных вложений важно сопоставить обеспечиваемую ими реальную экономию П. з. т. в стр-ве и в будущем произ-ве продукции.

Возможно применение метода П. з. т. также в сфере внешнеэкономич. отношений социалистич. стран (напр., при решении вопросов выгодности для социалистич. стран тех или иных внешнеторг. операций).

Т. о., метод П. з. т. может использоваться как одно из средств сравнит. оценки эффективности вариантов плановых решений. Он способствует определению наиболее экономичных путей развития межотраслевых связей, т. е. путей удовлетворения обществ. потребностей в материальных благах с наименьшими затратами живого и овеществлённого труда.

Второе направление использования П. з. т. в экономич. исследованиях и планировании связано с ценообразованием (см. Ценообразование в социалистическом хозяйстве) и заключается в расчёте трудовых показателей для анализа фактич. уровней цен, исследования закономерностей движения цен, а также для плановой разработки новых цен. Дальнейшее развитие методологии и расширение практики исчисления П. з. т. позволит широко использовать их в работе по установлению цен.

Относит. величина коэффициентов П. з. т. на рубль цены продукции даёт возможность судить о силе и направленности отклонения цен от их объективной основы. На практике для этой цели используются обратные величины коэффициентов П. з. т., т. е. отношения ден. оценки продукции к её трудовой оценке. При этом такое отношение по совокупному обществ. продукту, или среднеобщественный ден. эквивалент единицы равного труда

, выступает обществ. нормой для отд. отношений по отраслевым группам или по конкретным видам продукции

. Относит. уровень цены на продукцию i-го вида

Использование П. з. т. в ценообразовании - важное условие развития общего процесса всё большего отражения ценами общественно необходимых затрат труда.

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.