отчетность

под отчетностью понимается совокупность записей, дающих представление об операциях хозяйства.

Источник: Справочный коммерческий словарь

ОТЧЕТНОСТЬ

1) совокупность оправдательных документов, включая отчет о работе, произведенных расходах и т.п.; 2) предоставление отчетов вышестоящим органам.

Источник: Глобальная экономика. Энциклопедия

отчетность

подотчетность, расчет, ответственность; 1) необходимость отчитываться за порученную деятельность; 2) процедуры отчетности перед вышестоящим органом за результаты выполнения заданий.

Источник: Новый англо-русский банковский и экономический словарь. 2006

ОТЧЕТНОСТЬ

(accounts) 1. Счет прибылей и убытков (profit and loss account) и баланс компании (balance sheet). 2. См.: счет (account); бухгалтерские книги (books of account).

Источник: Бизнес. Оксфордский толковый словарь

Отчетность

(reporting, statements) -совокупность сведений о результатах и условиях работы предприятий и организаций за истекший период, периодически представляемых заинтересованным органам управления. Различается внешняя (в т. ч. публичная) отчетность и отчетность для внутреннего пользования.

Источник: Оценка бизнеса. Словарь-справочник.

Отчетность

регулярно подводимый итог деятельности компании, фирмы, включающий определенный набор показателей, полученных доходов и произведенных расходов. О. в обязательном порядке представляется в государственные организации, как того требует законодательство. О. подразделяется на статистическую и бухгалтерскую, годовую, полугодовую, квартальную, месячную.

Источник: Бизнес-словарь

Отчетность

совокупность сведений о результатах и условиях работы предприятий и организаций за истекший период времени, периодически представляемых заинтересованным органам управления. Отчетность составляется на основании текущей информации о деятельности объекта отчетности; в ней обобщаются данные всех видов учета — бухгалтерского, статистического и оперативного.

Источник: Аграрная экономика термины и понятия. Энциклопедический справочник

отчетность

периодическое представление управляющими компанией финансовой и иной отчетности в соответствующие инстанции. См. Accounting Convention, Annual Report, Audit, EDGAR, EVCA Reporting Guidelines, Financial Statement, Generally Accepted Accounting Principles, International Accounting Standards, International Financial Reporting Standards, Sarbanes-Oxley Act, Securities & Exchange Commission.

Источник: Глоссарий венчурного предпринимательства.

ОТЧЕТНОСТЬ

периодическое составление предприятиями, организациями, компаниями отчетов о своей деятельности, представляемых в государственные статистические и финансовые органы. Статистическая отчетность позволяет установить статистические показатели экономической деятельности предприятий, отраслей, регионов, страны посредством сведения и сопоставления показателей работы отдельных звеньев экономики.

Источник: Словарь предпринимателя 2016

ОТЧЕТНОСТЬ

периодическое составление предприятиями и организациями отчетов о своей финансово-экономической, производственно-хозяйственной деятельности, представляемых в соответствующие государственные органы, а также учредителям и акционерам. Многие формы О. представляются также в финансово-кредитные (для получения кредита, открытия счета), страховые (для заключения договора страхования) и иные организации.

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Отчетность

это основная форма статистического наблюдения, с помощью которой статистические органы в определенные сроки получают от предприятий, учреждений и организаций необходимые данные в виде установленных в законном порядке отчетных документов, скрепляемых подписями лиц, ответственных за их представление и достоверность собираемых сведений. Предприятия сбыта, торговли обязываются представлять в установленные сроки и по определенной форме отчеты органам государственной статистики.

Источник: Статистика рынка. Глоссарий. 2015

Отчетность

1) предусмотренная действующим законодательством форма организации статистического наблюдения за деятельностью предприятий и организаций, при котором органы государственной статистики получают информацию в виде установленных отчетных документов (формах отчетности), утвержденных Министерством финансов РФ и Росстатом РФ, подписанных лицами, ответственными за достоверность сведений. Решающие две формы: баланс и отчет о прибылях и убытках. 2) основная форма статистического наблюдения, с помощью которой статистические органы в определенные сроки получают от предприятий, учреждений и организаций необходимые данные в виде установленных в законном порядке отчетных документов, скрепляемых подписями лиц, ответственных за их предоставление и достоверность собираемых сведений.

Источник: Экономико-статистический словарь-справочник

ОТЧЕТНОСТЬ

1) совокупность сведений о результатах и условиях работы предприятий и организаций за истекший период времени, периодически представляемых заинтересованным органам управления. О. составляется на основании текущей информации о деятельности объекта отчетности; в ней обобщаются данные всех видов учета - бухгалтерского, статистического и оперативного; - совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих финансовые результаты хозяйственной деятельности предприятия за определенный период. О. представляется в установленные сроки. К О. предприятий предъявляются следующие требования: а) своевременность; б) объективность, точность и достоверность. Всякое искажение отчетных данных приводит к неправильной оценке результатов работы за истекший период. Лица, виновные в умышленном искажении отчетных данных, привлекаются к ответственности; в) ясность и доступность. Отчетные данные должны отражаться в понятной форме; г) недопустимость излишеств. О. должна содержать только показатели, необходимые для контроля.

Источник: Капитал. Энциклопедический словарь

ОТЧЕТНОСТЬ

1) совокупность сведений о результатах и условиях работы предприятий и организаций за истекший период времени, периодически представляемых заинтересованным органам управления. О. составляется на основании текущей информации о деятельности объекта отчетности; в ней обобщаются данные всех видов учета – бухгалтерского, статистического и оперативного; 2. совокупность показателей учета, отраженных в форме определенных таблиц, характеризующих финансовые результаты хозяйственной деятельности предприятия за определенный период. Отчетность включает таблицы, которые составляют на основе учетных данных. Организации и учреждения составляют отчеты по типовым формам и инструкциям об их заполнении, утвержденных Минфином РФ. Отчетность должна отражать состав имущества и источники его формирования, включая имущество производств и хозяйств, других подразделений, выделенных на отдельный баланс. Отчетность составляется за определенный отчетный период: месяц, квартал, год и т. д. Отчетным годом для всех организаций и учреждений РФ считается период с 1 января по 31 декабря включительно. Для предприятий установлена бухгалтерская и статистическая отчетность. Бухгалтерская отчетность составляется по всей деятельности хозяйства, а статистическая отчетность – по отдельным видам деятельности.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

ОТЧЕТНОСТЬ

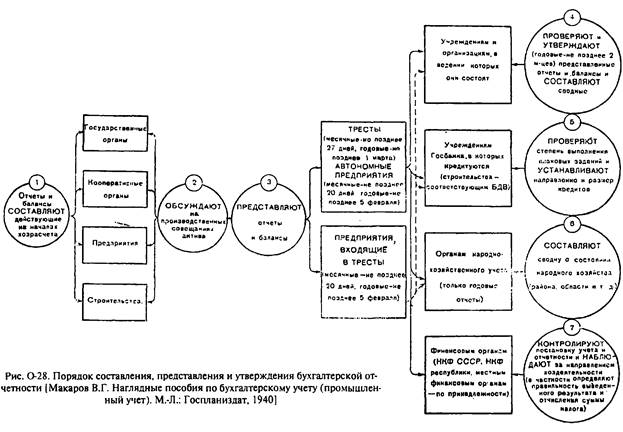

совокупность взаимосвязанных отчетов, предназначенная для отражения целостной картины хозяйственной деятельности (обычно — состояния финансового). См. труды Афанасьева А.А., Баканова М.И., Барнгольц С.Б., Борьяна Б.А., Вейцмана Н.Р., Горбачева И.А., Локшина А.Я., Маргулиса А.Ш., Мошкина А.А., Новодворского В.Д., Палия В.Ф., Савичева П.И., Стернинсона Д.Б., Татура С.К., Худякова П.Н., Щетинина-Какуева К.Г., Щенкова С.А. бухгалтерская (см. Бухгалтерия) — О., составляемая в целях учета бухгалтерского (рис. 0-28). Альтернатива: О., составляемая в других целях (например, налоговая, статистическая).

внешняя — О., предоставляемая пользователям внешним. Альтернатива: внутренняя.

внутренняя — О., предоставляемая пользователям внутренним. Альтернатива: внешняя.

оперативная (см. Операция) — О. подготавливаемая максимально быстро, в рамках учета о.

публичная (< лат. publicus — общественность) — О., открытая для всеобщего обозрения. См. труды Рощаховского А.К., Оля П.В.

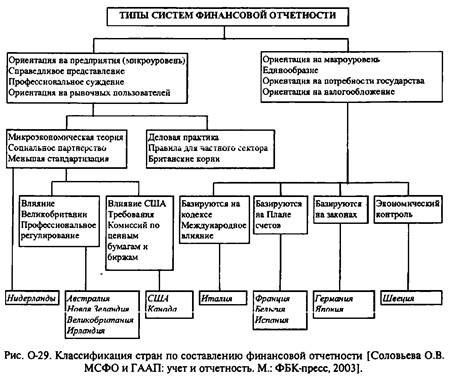

финансовая (англ. financial statement) — О. о состоянии финансовом (как правило, предлагаемая пользователям внешним) (рис. 0-29). Альтернативы: а) О. не о состоянии финансовом, б) О. о состоянии финансовом, предлагаемая пользователям внутренним, в) Отчет производственный (см. по ситуации).

Источник: Бухгалтерский словарь.

ОТЧЕТНОСТЬ

1. совокупность сведений о результатах и условиях работы предприятий и организаций за истекший период времени, периодически представляемых заинтересованным органам управления. О. составляется на основании текущей информации о деятельности объекта отчетности; в ней обобщаются данные всех видов учета - бухгалтерского, статистического и оперативного; 2. совокупность показателей учета, отраженных в форме определенных таблиц, характеризующих финансовые результаты хозяйственной деятельности предприятия за определенный период. Отчетность включает таблицы, которые составляют на основе учетных данных. Организации и учреждения составляют отчеты по типовым формам и инструкциям о их заполнении, утвержденных Минфином РФ. Отчетность должна отражать состав имущества и источники его формирования, включая имущество производств и хозяйств, других подразделений, выделенных на отдельный баланс. Отчетность составляется за определенный отчетный период: месяц, квартал, год и т. д. Отчетным годом для всех организаций и учреждений РФ считается период с 1 января по 31 декабря включительно. Для впервые созданных учреждений и организаций первым отчетным годом считается период с даты приобретения прав юридического лица по 31 декабря включительно, а для организаций, созданных после 1 октября, период по 31 декабря следующего года включительно. Бюджетные организации и учреждения, которым открыты текущие счета по учету средств федерального бюджета по состоянию на 1 октября и 1 января, представляют для сверки по месту нахождения своих текущих бюджетных счетов справку об остатках средств, полученных из федерального бюджета. О. представляется в установленные сроки. К О. предприятий предъявляются следующие требования: 1) своевременность: 2) объективность, точность и достоверность. Всякое искажение отчетных данных приводит к неправильной оценке результатов работы за истекший период. Лица, виновные в умышленном искажении отчетных данных, привлекаются к ответственности; 3) ясность и доступность. Отчетные данные должны отражаться в понятной форме; 4) недопустимость излишеств. О. должна содержать только показатели, необходимые для контроля. Всякие излишества в О. делают ее громоздкой и затрудняют использование отчетных данных. Для предприятий установлена бухгалтерская и статистическая О. Первая составляется по всей деятельности хозяйства, а вторая по отдельным видам деятельности.

Источник: Большой бухгалтерский словарь

ОТЧЕТНОСТЬ

в СССР, одна из осн. форм статистич. наблюдения. Программа О. представляет систему показателей, характеризующих итоги деятельности предприятия, орг-ции, учреждения за отчётный период. Данные О. являются базой для составления нар.-хоз. планов и служат орудием контроля за их выполнением. О. подразделяется настатистич. и бухг.; срочную и почтовую; годовую, полугодовую, квартальную, месячную, десятидневную. Статистич. О. подразделяется на межотраслевую и отраслевую.

В СССР сложилась стройная система гос. О. и упрочился рациональный порядок её представления и обработки. До кон. 50-х гг. О. поступала по двум каналам - через органы ЦСУ СССР и по ступеням подчинённости отд. ведомств. С 1960 в связи с реорганизацией управления пром-стью и стр-вом межотраслевая О. в основном поступает через органы гос. статистики для обработки и последующего представления данных руководящим органам, плановым и хоз. орг-циям всех уровней управления. Своей вышестоящей орг-ции по подчинённости предприятия, стройки и орг-ции высылают копии почтовых отчётов для использования в оперативных целях. Отраслевая О. поступает в основном в орг-ции соответствующих отраслевых мин-в и ведомств для обработки и сводки. Осн. носителем данных О. является форма, представляющая собой бланк, приспособленный для обработки совр. средствами вычислит. техники. Построение форм О. строго унифицировано и типизировано. За своевременность представления и достоверность отчётных данных несут персональную ответственность руководители предприятий, орг-ций и учреждений.

Общесоюзный минимум показателей для всех отраслей нар. х-ва и формы статистич. О. для предприятий, орг-ций и учреждений, входящих в систему мин-в и ведомств СССР, а также для колхозов утверждает ЦСУ СССР. ЦСУ союзных республик утверждают объёмы и формы О. для предприятий, орг-ций и учреждений местного подчинения, а также при необходимости дополнит. О. для предприятий и орг-ций союзного и союзно-республиканского подчинения, исходя из экономич. особенностей отд. р-нов и в соответствии с утверждёнными Сов. Мин. союзных республик хоз. планами. Формы бухгалтерской отчётности утверждает Мин-во финансов СССР совместно с ЦСУ СССР. Руководители предприятий могут устанавливать краткую внутризаводскую О. для контроля за работой цехов, бригад и участков. Объём статистич. О. для отд. предприятий, орг-ций и учреждений определяется табелем действующих форм, утверждённым мин-вом по согласованию с ЦСУ СССР. ЦСУ СССР, ЦСУ союзных республик и статистич. управлениям областей, краёв и АССР предоставлено право отменять О., не утверждённую в установленном порядке. Г. В. Волков. Москва.

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.