Плановый фонд заработной платы необходимо увеличивать на величину ожидаемого роста инфляции, в соответствии с принятым на предприятии порядком индексации заработной платы в связи с ростом розничных цен на товары и услуги. На предприятиях используется укрупненный и детальный расчётные методы планирования фонда заработной платы. На малых предприятиях и некоторой части средних предприятий плановый фонд заработной платы можно определять методом прямого счета. Первоначально рассчитывают индивидуальный фонд заработной платы по каждому рабочему месту с учётом обязательств работодателя перед работником согласно заключённому с ним трудовому договору. Сумма фондов заработных плат по рабочим местам образует плановый фонд заработной платы предприятия. В других случаях пользуются расчётным методом.

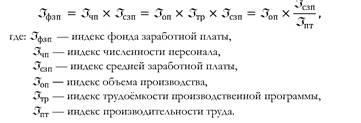

Укрупнённое планирование фонда заработной платы основано на взаимосвязи таких экономических показателей, как объём производства продукции (работ, услуг), в рублях; производительность труда, в рублях на одного среднесписочного работника; трудоёмкость производственной программы, в чел.-час. в год; средняя заработная плата, в рублях на одного работника; численность персонала, в чел. Изменение этих показателей за определённый период можно выразить в виде индекса:

Зависимость выше названных экономических показателей можно выразить через их индексы за определённый период, например, плановой величины к базисной. Цепочка этих зависимостей выражается формулами:

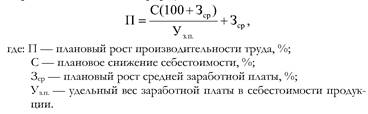

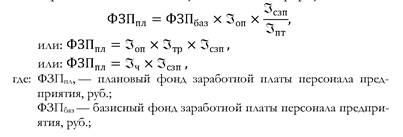

Приоритет в выборе исходного показателя при планировании трудовых показателей следует отдавать показателю производительности труда, а далее, в зависимости от планируемого объёма производства, определяется необходимая численность персонала, величина средней заработной платы и, наконец, плановый фонд заработной платы. Величина средней заработной платы зависит от политики работодателя в области оплаты труда. При методе укрупненного планирования фонда заработной платы расчёт его величины осуществляют по формуле:

Расчёты по указанным формулам следует проводить для каждой функциональной группы персонала: служащих (руководителей, специалистов и других служащих), рабочих (основных и вспомогательных) и др. Применяется также укрупнённое планирование фондов заработной платы на основе тарифа и приработка к нему. Для этого определяются:

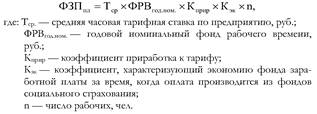

— средние тарифные ставки рабочих сдельщиков и рабочих-повременщиков;

— средний месячный оклад служащих;

— приработок (в основном — это размер заработной платы сверх тарифной её части за счёт перевыполнения норм труда) к тарифу или окладу;

— экономия фонда заработной платы в результате оплаты по больничным листам и декретных отпусков из фонда социального страхования;

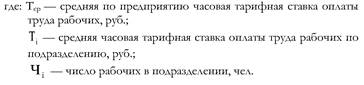

— номинальный фонд рабочего времени. Средние часовые тарифные ставки рабочих сдельщиков и рабочих-повременщиков определяют по подразделениям путём суммирования тарифных ставок по группам рабочих и деления этой суммы на численность рабочих в каждой группе. Среднюю часовую тарифную ставку в целом по предприятию вычисляют как средневзвешенную (на число рабочих) величину от средних тарифных ставок в отдельных подразделениях предприятия по формуле:

Так же рассчитывается и средний месячный должностной оклад. Приработок к тарифу определяется на основе анализа отчётных данных и намечаемых улучшений в нормировании труда, сокращении и устранении выплат, вызванных браком, отклонениями от технологии и т. п. Экономия фонда заработной платы за время, когда оплата производится из фондов социального страхования (за время болезни и декретного отпуска), рассчитывается с помощью коэффициента, который определяется делением годового числа неявок в связи с болезнью и декретным отпуском на годовое число явок и неявок. После расчетов коэффициентов плановый фонд заработной платы по каждой группе, имеющей одинаковый номинальный фонд рабочего времени, определяется по формуле:

При расчёте коэффициента Кприр для служащих учитываются оплата им за техническое обучение персонала, оплата за временное заместительство. Планирование фонда заработной платы рассмотренными выше методами имеет существенные недостатки, так как производится от достигнутого уровня. Более точен норматив прироста фонда заработной платы на каждый процент прироста объёма выпускаемой продукции. Он рассчитывается на основе фактических данных за предыдущие периоды. Рост объёмов производства должен оценивается в сопоставимых ценах, а рост фонда заработной платы — за вычетом его прироста в связи с инфляцией. Делением прироста фонда заработной платы за дватри года на прирост объёмов производства получают норматив прироста фонда заработной платы на один процент прироста объёмов производства продукции. Существуют также методы расчёта фонда заработной платы на основе использования уровневых и приростных нормативов, а также метод экстраполяции [24, с. 287–296; 25, с. 356–370].