Капиталистич. кредитная система порождена потребностями капиталистич. произ-ва и отражает его осн. особенности и закономерности (см. также ст. Кредит). Кредитные отношения пронизывают всю экономич. систему капитализма как внутри отд. стран, так и на междунар. арене. Кредитная система при капитализме обеспечивает функционирование механизма накопления ден. капитала и его превращение в функционирующий капитал, в результате чего происходит расширение произ-ва, растёт его концентрация на крупных предприятиях, совершенствуется техника. Тем самым К. с. к. с. способствует развитию производительных сил капитализма.

Осн. и исходной формой кредитных отношений при капитализме являются отношения между денежными и функционирующими капиталистами. Первые предоставляют кредит последним и получают ссудный процент. На базе этих отношений развиваются осн. формы кредита - коммерческий и банкирский.

С развитием капитализма кредитные отношения, расширяясь, охватывают все формы экономики и общественной жизни. Огромные масштабы приобретает государственный кредит. К. с. к. с. аккумулирует не только ден. капитал буржуазии, но и сбережения др. слоёв населения. В то же время заёмщиками, помимо капиталистич. предприятий и гос-ва, становится население. Развивается кредит потребительский. Взимая высокий процент, капиталисты дополнительно эксплуатируют трудящихся как потребителей.

Развитие К. с. к. с. ведёт к усилению противоречий капитализма. В эпоху империализма она играет важную роль в функционировании финанс. капитала и углубляет социальную и имущественную пропасть между финанс. олигархией и всем остальным обществом. Гос.-монополистич. капитализм использует кредитную систему, пытаясь преодолеть противоречия бурж. экономики. Совр. методы регулирования экономики в большой мере осуществляются через эту систему.

Кредитная система при капитализме носит двойственный характер: с одной стороны, она развивает капиталистич. произ-во и обостряет его противоречия, с другой - подготовляет в недрах капитализма материальные предпосылки социализма в виде аппарата общественного счетоводства.

К. с. к. с. как совокупность кредитно-финансовых учреждений растёт с развитием капитализма и его производит. сил. При наличии многих общих черт эта система вместе с тем в отд. капиталистич. странах имеет ряд особенностей. Это объясняется как различным уровнем развития капитализма, так и истории., над. особенностями его становления и роста. Осн. элемент К. с. к. с. - банки, а также небанковые кредитно-финанс. учреждения. В ряде случаев границы между теми и другими чётко не определены. К небанковым кредитно-финанс. учреждениям относятся: 1) сберегательные кассы, почтово-сберегательная система и др. виды сберегательных и ссудно-сберегательных учреждений; 2) компании страхования жизни и имущества, фонды социального страхования и пенсионные фонды (гос. и частные); 3) различные компании, осн. функции к-рых - держание ценных бумаг других акц. обществ (холдинг-компании, инвестиционные тресты, финанс. компании); 4) специализированные небанковые кредитные учреждения в разных сферах экономики; 5) посредники в операциях с ценными бумагами, векселями и др. К К. с. к. с. можно отнести и фондовые биржи - спец. учреждения, с помощью к-рых осуществляется непрерывный оборот ценных бумаг. Своеобразными кредитными учреждениями являются также расчётные палаты и жироцентрали, через к-рые производятся безналичные расчёты между банками, сберегательными кассами и т. д. Во многих странах большинство сберегательных учреждений и пенсионных фондов - государственные. Страховые, инвестиционные, холдинговые и финанс. компании, как правило, представляют собой частные акц. общества и образуют нередко важные звенья в финансово-монополистич. группах. Встречаются также кооперативные учреждения, к-рые, однако, подчинены условиям капиталистич. конкуренции (см. Кооперация кредитная). Индивидуальные и партнёрские учреждения встречаются лишь среди мелких и мельчайших фирм.

Развитая и разветвлённая кредитная система сложилась в Великобритании (19 в.), а затем и в др. странах, к-рые заимствовали у Великобритании многие формы и виды кредитно-финанс. учреждений. Степень развития кредитных систем - один из критериев зрелости гос.-монополистич. капитализма в данной стране. Наиболее высокоразвитой кредитной системой обладают США. Организационные формы и методы амер. кредитно-финанс. учреждений в 20 в. перенимают нередко и др. страны. Так, в Канаде, Японии получили распространение создаваемые по амер. образцу инвестиционные компании и частные пенсионные фонды крупных компаний.

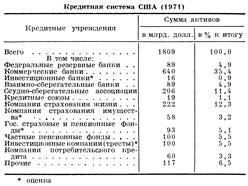

Центр. место в кредитной системе США занимают коммерч. и инвестиционные банки, составляющие ядро важнейших финанс.-монополистич. групп. Развитие небанковых кредитно-финанс. учреждений в 20 в. привело к относительному уменьшению доли коммерч. банков в совокупных активах кредитной системы страны (с 53% в 1900 до 35,4% в 1971). Однако в 70-х гг. позиции коммерч. банков укрепились. Подобные тенденции с рядом отличий и особенностей наблюдаются и в др. развитых капиталистич. странах.

Осн. тенденции развития кредитных систем в эпоху империализма во многом аналогичны тенденциям развития банков. Это прежде всего тенденция к концентрации. Так, в США на 10 крупнейших компаний страхования жизни (1970) приходилось 58% активов всех компаний (что выше концентрации среди коммерч. банков, где на 10 крупнейших учреждений приходилось 26% активов). Высока степень концентрации и у частных пенсионных фондов (10 крупнейших фондов в кон. 60-х гг. располагали активами, превышающими 20% резервов всех фондов). В их число входили фонды таких гигантов амер. пром-сти, как «Юнайтед Стейтс стил корпорейшен» (активы фонда - 1,7 млрд. долл.), «Дженерал моторе» (1,5 млрд. долл.), «Дженерал электрик» (1,3 млрд. долл.). Вместе с тем увеличивается численность относительно мелких учреждений, играющих подчинённую роль. Так, в ФРГ к концу 1971 насчитывалось 3511 кредитных учреждений (не считая отделений и контор, а также нек-рых мельчайших фирм).

В К. с. к. с. развиваются процессы универсализации и специализации. Проявлением универсализации служит возникновение новых видов кредитных и иных операций. Банки США вытесняют специализированные частные и даже гос. учреждения по привлечению вкладов населения, потребительскому кредиту, кредитованию жил. строительства и т. д. Вместе с тем крупные небанковые учреждения, соперничая с банками, нередко расширяют номенклатуру своих операций. Имеет место сотрудничество и согласованное разделение труда между банками и др. учреждениями. Коммерч. банки и страховые компании США предоставляют пром. компаниям ссуду совместно, причём банки берут на себя краткосрочную часть ссуды, а страховые компании - долгосрочную.

Возникают новые типы кредитно-финанс. учреждений. В США в начале 20 в. насчитывалось 9 типов кредитных учреждений, а в 50-х гг. - уже 23 (из них значит. часть государственных). Для мн. капиталистич. стран характерно увеличение роли гос. учреждений в кредитных системах.

Важнейшая функция гос. кредитных учреждений (особенно сберегательных и страховых) - аккумуляция личных сбережений, в т. ч. сбережений трудящихся. В совр. условиях многие из них не только пассивно собирают сбережения, но и активно формируют их, нередко на полупринудительной, а иногда прямо на принудительной основе, выдвигая в качестве условия получения кредитов хранение части сбережений на текущих счетах в банках. Все эти сбережения идут на финансирование расходов частных предприятий и гос-ва. Фактический контроль над сбережениями осуществляет монополистич. капитал, используя их в своих интересах. Аккумуляция значит. сбережений трудящихся означает, что накопление в совр. бурж. обществе может выходить за пределы прибавочной стоимости, включать в себя также и часть трудовых доходов населения. Это расширяет базу накопления, создаёт потенциальные возможности увеличения его нормы. Относительно высокая норма накопления в развитых капиталистич. странах после 2-й мировой войны 1939 - 45 в значит. мере опирается на возросшие масштабы аккумуляции сбережений населения с помощью кредитных систем. Эти сбережения играли более значительную роль в тех странах, где норма накопления и темпы роста произ-ва были самыми высокими (Япония, ФРГ). Изменение социальной природы сбережений и развитие К. с. к. с. привели к падению роли ценных бумаг - акций и облигаций пром. компаний - в привлечении ден. капиталов для финансирования капиталовложений. Если перед 1-й мировой войной 1914 - 18 и в 20-е гг. в США примерно половина всего капитала и сбережений населения аккумулировалась через продажу ценных бумаг частных компаний, то после 2-й мировой войны через этот канал поступало около 10%. Решающую роль в аккумуляции капитала и сбережений населения стали играть сберегательные и страховые учреждения.

Кредитные системы концентрируют в своих руках или под своим контролем (доверительные фонды банков) значительную, а в нек-рых случаях подавляющую массу ценных бумаг. В США крупные пакеты акций в 50 - 60-х гг. сосредоточиваются у пенсионных фондов и у инвестиционных компаний. В Великобритании крупнейшие акционеры - компании страхования жизни. Т. о., развитие К. с. к. с. ведёт к известным изменениям в формах сращивания банковского и промышленного капиталов.

Бурж. гос-во стремится всемерно использовать кредитные системы для достижения осн. целей своей экономич. политики. С помощью этих систем (используя в основном центр. банки и через них воздействуя на коммерч. банки) гос-во аккумулирует ден. капитал, а в ряде случаев и направляет его в те отрасли х-ва, к-рые считает особо важными.

Кредитные системы развивающихся стран имеют особенности, отличающие их от кредитных систем развитых стран капитализма. Во мн. странах Азии, Африки и Лат. Америки важные звенья кредитных систем до сих пор находятся в руках иностр. капитала. Формы капиталистич. кредита и элементы ростовщич. кредита нередко переплетаются. Многие звенья кредитных систем развиты слабо или вовсе отсутствуют. Это отражает низкий уровень производительных сил и, в свою очередь, затрудняет их развитие. От совершенствования кредитных систем во многом зависит решение такой проблемы, как расширение внутр. источников накопления. В ряде стран, вставших на некапиталистич. путь развития, кредитные системы приобретают свои особые черты. Наряду с национализацией банков производится национализация страховых компаний. Сберегательная система подчиняется задачам финансирования развития независимой экономики. Гос-во создаёт новые звенья кредитных систем, призванные решать общенац. задачи. Кредитная система, находящаяся в руках и под контролем демократич. гос-ва, может играть важную роль в дальнейшем развитии нац. экономики по некапиталистич. пути и способствовать подлинно социалистич. преобразованиям.