Исправление

Исправление

С точки зрения просроченной задолженности, использование механизма поддержки ликвидности для погашения просроченной задолженности.

Источник: Глоссарий терминов ипотечного финансирования и секьюритизации, агентство Moody’s Investors Service

ИСПРАВЛЕНИЕ

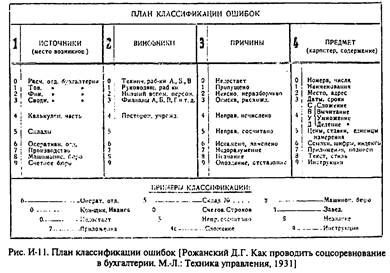

- 1) устранение ошибки (рис. И-11) (применительно к учету бухгалтерскому — в системе учета (1); 2) то же, что Запись исправительная. Исправить (гл.). Исправивший, Исправленный (прич.).

оговоренное - один из способов И. (1, 2) при учете письменном (как правило, в документах первичных). Заключается в зачеркивании ошибочного текста и написании рядом правильного текста, подтверждаемого подписями уполномоченных лиц.

оговоренное - один из способов И. (1, 2) при учете письменном (как правило, в документах первичных). Заключается в зачеркивании ошибочного текста и написании рядом правильного текста, подтверждаемого подписями уполномоченных лиц.

Источник: Бухгалтерский словарь.

ИСПРАВЛЕНИЕ

(Correction) - необходимые, по мнению аудитора, изменения в отчетности, после которых она будет свободна от существенных ошибок. 77оскольку аудитор не составляет отчетность и не несет ответственности за ее исправление, он может только предлагать клиенту внести исправления, и если последний не согласен, то аудитор должен подготовить заключение условно положительное или отрицательное в зависимости от степени существенности влияния предложенных исправлений на отчетность. Исправления требуют все ошибки, превышающие уровень существенности, прочие ошибки могут требовать исправления только в том случае, если их совокупное влияние на Бухгалтерский баланс и Отчет о прибылях и убытках существенно. Для того чтобы в ходе проверки не потерять выявленные ошибки, все они помещаются в единый список найденных ошибок. После заполнения списка из него выделяются все несущественные ошибки, и оценивается их совокупное влияние на отчетность. Клиенту предлагается исправить такие несущественные ошибки, после исключения которых из списка оставшиеся ошибки в своей сумме не будут существенно искажать отчетность проверяемой организации.

Источник: Аудиторский словарь.