Экономическая добавленная стоимость

Экономическая добавленная стоимость (ЭДС)

разница между прибылью на суммарный капитал и стоимостью капитала.

Источник: Управленческая экономика. Инструментарий руководителя

экономическая добавленная стоимость

приблизительная оценка прибыли компании. Традиционные финансовые отчеты преобразуются в отчёты EVA корректировкой искажений показателей обычной деятельности, вызванных учетными правилами, и включением в операционную прибыль статей используемого капитала. Например, списание гудвилла капитализируется, также как и чрезвычайные убытки и дисконтированная стоимость операционной аренды. Чрезвычайные прибыли уменьшают капитал (Stem Stuart).

Источник: Управленческий учет. Официальная терминология CIMA. ФБК-Пресс. 2004

Экономическая добавленная стоимость

представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенную на величину платы за весь инвестированный в предприятие капитал. Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Источник: Управление проектами. Управление рисками. Глоссарий. М. 2013

Экономическая добавленная стоимость

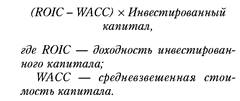

(Economic Value Added - EVATM) - одна из приблизительных оценок прибыли компании. Традиционные финансовые отчеты преобразуются в отчеты Э.д.с. корректировкой искажений показателей обычной деятельности, вызванных учетными правилами, и включением в операционную прибыль статей используемого капитала. Напр., списание гудвилла капитализируется, так же как и чрезвычайные убытки и дисконтированная стоимость операционной аренды. Показатель МСФО, исчисляемый по формуле:

Идея, заложенная в показатель, состоит в том, что стоимость компании для инвесторов может возрастать в том случае, если доходность инвестированного капитала превосходит стоимость капитала самой компании. Если помножить это превышение на инвестированный капитал, получим годовой прирост (или сокращение) стоимости компании, что при прочих равных условиях на эту сумму увеличит или уменьшит ее рыночную капитализацию.

Идея, заложенная в показатель, состоит в том, что стоимость компании для инвесторов может возрастать в том случае, если доходность инвестированного капитала превосходит стоимость капитала самой компании. Если помножить это превышение на инвестированный капитал, получим годовой прирост (или сокращение) стоимости компании, что при прочих равных условиях на эту сумму увеличит или уменьшит ее рыночную капитализацию.

Источник: Оценка бизнеса. Словарь-справочник.