движение деловых бумаг внутри предприятия, фирмы, учреждения.

ДОКУМЕНТООБОРОТ

ДОКУМЕНТООБОРОТ

Источник: Краткий словарь экономиста

ДОКУМЕНТООБОРОТ

обращение документов внутри компании, определенным образом регулируемое ее руководством.

Источник: Аудиторский словарь.

Документооборот

(document management, 文件运转) путь, который совершает документ от момента его составления до сдачи в архив.

Источник: Учебный словарь терминов по экономике и менеджменту. 2017 г.

Документооборот

движение документов между их составителями и исполнителями, а также теми, кто должен быть ознакомлен с документами.

Источник: Бизнес-словарь

ДОКУМЕНТООБОРОТ

процесс движения документов в организации, предприятии, включающий составление, получение, обработку, систематизацию и сдачу в архив.

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Документооборот

(flow of documents)-движение документов в компании (предприятии) с момента их создания или получения до отправления или завершения исполнения.

Источник: Оценка бизнеса. Словарь-справочник.

Документооборот

система создания, интерпретации, передачи, приема и архивирования документов, а также контроля за их выполнением и защиты от несанкционированного доступа.

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

ДОКУМЕНТООБОРОТ

движение документов между их составителями и исполнителями по информационным технологическим цепочкам, дающее возможность проинформировать всех заинтересованных лиц, довести до них принятие решения, осуществлять учет и контроль.

ДОКУМЕНТООБОРОТ

обращение, перемещение документов в организации, начиная с момента их создания или получения до завершения обработки или отправки. Д. составная часть системы управления, обеспечивающая целесообразное и оперативное прохождение информационных потоков между звеньями управления. Объем Д. определяется количеством входных, выходных и внутренних документов организации за определенный период времени.

Источник: Управление персоналом. Энциклопедический словарь. Инфра-М. 1998

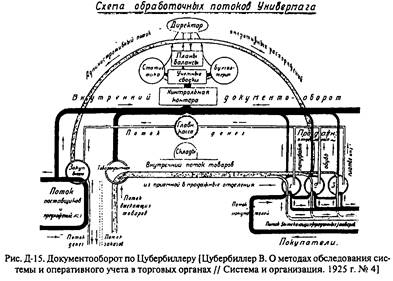

ДОКУМЕНТООБОРОТ

(см. Документ) — перемещение документов (1) (направление, сроки и т.п.) от их оформления ( 1) до передачи в архив (2) или уничтожения (рис. Д-15). Регламентирован бухгалтерским законодательством частично: в основном в отношении сроков хранения документов (1). В остальном организуется предприятиями самостоятельно. См. труды Гомберга М.Е., Козырева Н.Ф.

Источник: Бухгалтерский словарь.

ДОКУМЕНТООБОРОТ

движение документов в учетном процессе с момента их составления до сдачи в архив. Документы, составленные в хозяйственных подразделениях предприятия, передаются в бухгалтерию, где они проверяются по форме и содержанию, группируются по однородным признакам и служат основанием для записей в учетных регистрах. После записей документы перекладывают в папки и используют для различных справок, проверок и документальных ревизий. Документы, имеющие научно-историческую ценность, по истечении сроков сдаются в местный архив, другие уничтожаются.

Источник: Глобальная экономика. Энциклопедия

ДОКУМЕНТООБОРОТ

процесс движения бухгалтерских документов со времени их поступления на предприятие извне (например, от поставщиков) либо составления внутри предприятия и до передачи в архив бухгалтерии после соответствующей счетной обработки. Скорость движения документов по различным видам хозяйственных операций не одинакова и зависит от того, сколько промежуточных инстанций должен пройти данный документ. Ускорение документооборота способствует лучшей организации производства на предприятиях, ликвидирует задержки в материально-техническом снабжении и в реализации продукции предприятия.

Источник: Краткий экономический словарь. 1958

ДОКУМЕНТООБОРОТ

путь, который проходят документы от момента выписки до сдачи на хранение в архив. Проверенные и принятые бухгалтерией документы подвергают бухгалтерской обработке, под которой понимают их расценку, группировку и разметку (контировку). После разметки данные документов о хозяйственных операциях записывают в синтетических и аналитических счетах, а использованные документы сдают в архив. Перед сдачей документов в архив их необходимо соответствующим образом подготовить. С этой целью однородные первичные документы формируются в дела, содер-жащие обычно до 250 листов при толщине не более 4 сантиметров. При формировании дел необходимо соблюдение следующих требований: документы постоянного и временного сроков хранения необходимо группировать в дела раздельно: подлинники должны быть отделены от копий; годовые планы и отчеты – от квартальных и месячных, в дело должно быть включено по одному экземпляру каждого документа. Каждый документ, помещенный в дело, должен быть оформлен в соответствии с требованиями государственных стандартов и других нормативных актов. В дело группируются документы одного периода – месяца, квартала, календарного года – кроме переходящих дел (например, личные дела, не закрывающиеся при окончании календарного года). При наличии в деле документов за несколько месяцев документы помесячно разделяются листами бумаги с указанием месяца. Приложения к документам, независимо от даты их утверждения или составления, присоединяются к документам, к которым они относятся.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.