активы после исключения из них обязательств.

Чистые активы

Чистые активы

разность между активами предприятия и его обязательствами.

Чистые активы (нетто-активы)

разница между суммарными активами и суммарными обязательствами.

Источник: Основы менеджмента. Глоссарий к книге

АКТИВЫ ЧИСТЫЕ

стоимость капитала предприятия по рыночной цене за вычетом долговых обязательств.

Источник: Актуальный словарь современной экономики

АКТИВЫ ЧИСТЫЕ

сумма активов после вычитания из них суммарных (долгосрочных и краткосрочных) обязательств.

Источник: Глобальная экономика. Энциклопедия

Чистые активы

материальные и финансовые активы. Они характеризуют величину национального богатства страны.

Источник: Экономический глоссарий в 2 ч.Учебно-методическое пособие.

Активы чистые

(net assets) - итоговая сумма всех активов за минусом суммы всех обязательств, собственный капитал.

Источник: Оценка бизнеса. Словарь-справочник.

чистые активы

Сумма активов после вычитания из них суммарных обязательств. (МР 6, 3.32)

Источник: Словарь инновационных терминов 2016

АКТИВЫ ЧИСТЫЕ

[net assets value; NAV] - совокупность имущественных ценностей (активов) предприятия, сформированных за счет собственного капитала.

Чистые активы

net assets value) – стоимость чистых активов инвестиционного фонда, рассчитываемая как разница между текущей рыночной стоимостью активов и обязательств.

Источник: Управление персоналом. Энциклопедический словарь. Инфра-М. 1998

Чистые активы

Разница между суммарными активами, с одной стороны, и текущими обязательствами и некапитализированными долгосрочными обязательствами, с другой стороны.

Чистые активы

(net assets) - 1) совокупность имущественных ценностей (активов) предприятия, сформированных за счет собственного капитала; 2) разница между суммарными активами и пассивами компаний.

Источник: Оценка бизнеса. Словарь-справочник.

чистые активы

превышение балансовой стоимости активов над обязательствами, включая заемный капитал. Для описания оплаченной части акционерного капитала и фондов используется эквивалентный термин «чистый капитал» (net worth).

Источник: Управленческий учет. Официальная терминология CIMA. ФБК-Пресс. 2004

Чистые активы

стоимостная оценка имущества организации после формального или фактического удовлетворения всех требований третьих лиц. В первом случае ведется по балансовым оценкам, т. е. по данным отчетного бухгалтерского баланса, во втором случае — по рыночным оценкам.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Чистые активы (Net Assets)

1. Общая сумма активов за вычетом обязательств. Это значение также равно сумме акционерного капитала.

2. Величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету (п. 3.3 Приказа Минфина России от 28 июля 1995 г. № 81 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части ГК РФ»).

2. Величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету (п. 3.3 Приказа Минфина России от 28 июля 1995 г. № 81 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части ГК РФ»).

Активы чистые

стоимостная оценка имущества организации после формального или фактического удовлетворения всех требований третьих лиц. В первом случае расчет ведется по балансовым оценкам, т. е. по данным отчетного баланса, во втором — по рыночным оценкам. Величина чистых активов, рассчитанная по ликвидационному балансу, показывает ту часть стоимости активов компании, которая может быть распределена среди собственников компании в случае ее ликвидации.

Источник: Словарь-справочник экономических и юридических терминов. 2015

АКТИВЫ ЧИСТЫЕ

расчетная величина, определяемая путем вычитания из суммы активов (в которую включаются денежное и неденежное имущество по балансовой стоимости, основные средства и иные внеоборотные активы, кроме задолженности участников по их вкладам в уставный капитал, задолженность организации за проданное ей имущество; запасы и затраты; денежные средства, расчеты и прочие активы) сумм ее обязательств (целевые финансирование и поступления, арендные обязательства; долгосрочные и краткосрочные обязательства банкам и иным юридическим и физическим лицам, расчеты и пассивы, кроме сумм, отраженных по статьям «Резервы по сомнительным долгам» и «Доходы будущих периодов»).

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

АКТИВЫ ЧИСТЫЕ

НЕТТО-АКТИВЫ

(NET ASSETS). Чистые нетто-активы предприятия представляют собой превышение стоимости активов предприятия над внешними его обязательствами, нашедшими отражение в балансовом отчете. Нетто-активы являются одной из форм выражения собственности предприятия (с использованием данных бух. счетов). В данном случае собственность представляется как часть активов предприятия, остающаяся в его собственности после погашения внешних обязательств, к-рые имеет предприятие перед своими кредиторами. В коммерческих предприятиях их собственность совпадает с капиталом предприятия. Связь между нетто-активами и собственностью может быть представлена следующим образомАктивы - Обязательства = Нетто-активыАктивы - Обязательства = Собственность (или собственный капитал)Таким образом:Нетто-активы = Собственность предприятия

(NET ASSETS). Чистые нетто-активы предприятия представляют собой превышение стоимости активов предприятия над внешними его обязательствами, нашедшими отражение в балансовом отчете. Нетто-активы являются одной из форм выражения собственности предприятия (с использованием данных бух. счетов). В данном случае собственность представляется как часть активов предприятия, остающаяся в его собственности после погашения внешних обязательств, к-рые имеет предприятие перед своими кредиторами. В коммерческих предприятиях их собственность совпадает с капиталом предприятия. Связь между нетто-активами и собственностью может быть представлена следующим образомАктивы - Обязательства = Нетто-активыАктивы - Обязательства = Собственность (или собственный капитал)Таким образом:Нетто-активы = Собственность предприятия

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

АКТИВЫ ЧИСТЫЕ

термин, введенный для оценки степени ликвидности предприятий отдельных организационно-правовых форм, показывающий относительно реальную сумму их собственных средств. Их стоимость на определенную дату Ач можно найти из выражения Ач = Ао-Аи-Цф-Дп-Кп+Дб.п. + Фп, где Ао - общая величина активов предприятия; Аи - стоимость активов, исключаемых из расчета (см. ниже); Цф - целевое финансирование (из пассива баланса); Дп и Кп - долгосрочные и краткосрочные пассивы (разделы пассива баланса); Дб.п. и Фп - доходы будущих периодов и фонд потребления (одноименные статьи актива баланса). К исключаемым из расчетов активам АИ относят: активы нематериальные, не используемые обществом в основной деятельности и не приносящие доход; не имеющие документально подтвержденных затрат, связанных с их (активами) приобретением; не имеющие документального подтверждения права (патенты, лицензии, акты, договоры) на их владение; собственные акции, купленные у акционеров по балансовой стоимости; задолженность участников (учредителей) по их вкладам в уставный фонд. В случаях, когда уставный капитал меньше А.ч., то предприятие должно уменьшить его на имеющуюся разницу, поскольку у него недостаточно средств для такого размера, а в случаях, когда установленный минимальный размер уставного напитала меньше А.ч. - общество должно принять решение о своей ликвидации.

ЧИСТЫЕ АКТИВЫ

величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету (п. 3.3 приказа Минфина РФ от 28 июля 1995 г. № 81 с изм. от 23 января 2001 г.). Активы, участвующие в расчете, — это денежное и неденежное имущество организации, в состав которого включаются по балансовой стоимости следующие статьи:

— основные средства и иные внеоборотные активы, отражаемые в первом разделе актива баланса, кроме задолженности участников (учредителей) по их вкладам в уставный капитал (по статье прочие внеоборотные активы в расчет принимается задолженность организации за проданное ей имущество);

— запасы и затраты, отражаемые во втором разделе актива баланса;

— денежные средства, расчеты и прочие активы, показываемые в третьем разделе актива баланса. При наличии у организации на конец года оценочных резервов — по сомнительным долгам и под обесценение ценных бумаг — показатели статей, в связи с которыми они созданы, принимаются в расчете (показываются в расчете) с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов. Пассивы, участвующие в расчете, — это обязательства организации, в состав которых включаются следующие статьи:

— статьи первого раздела пассива баланса, характеризующие обязательства организации (целевые финансирование и поступления; арендные обязательства);

— статьи второго раздела пассива баланса — долгосрочные и краткосрочные обязательства банкам и иным юридическим лицам и физическим лицам; расчеты и прочие пассивы, кроме сумм, отраженных по статьям «Резервы по сомнительным долгам» и «Доходы будущих периодов».Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте РФ по состоянию на 31 декабря отчетного года (пп. 3.4—3.6 приказа Минфина РФ от 28 июля 1995 г.№81 с изм. от 23 января 2001 г.). Согласно приказу Минфина РФ, Федеральной комиссии по ценным бумагам и фондовому рынку от 5 августа 1996 г. № 71, 149 к акционерным обществам применяется Порядок оценки стоимости чистых активов акционерных обществ, утвержденный приказом Минфина РФ и Федеральной комиссии по ценным бумагам и фондовому рынку от 5 августа 1996 г. № 71, 149.

— основные средства и иные внеоборотные активы, отражаемые в первом разделе актива баланса, кроме задолженности участников (учредителей) по их вкладам в уставный капитал (по статье прочие внеоборотные активы в расчет принимается задолженность организации за проданное ей имущество);

— запасы и затраты, отражаемые во втором разделе актива баланса;

— денежные средства, расчеты и прочие активы, показываемые в третьем разделе актива баланса. При наличии у организации на конец года оценочных резервов — по сомнительным долгам и под обесценение ценных бумаг — показатели статей, в связи с которыми они созданы, принимаются в расчете (показываются в расчете) с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов. Пассивы, участвующие в расчете, — это обязательства организации, в состав которых включаются следующие статьи:

— статьи первого раздела пассива баланса, характеризующие обязательства организации (целевые финансирование и поступления; арендные обязательства);

— статьи второго раздела пассива баланса — долгосрочные и краткосрочные обязательства банкам и иным юридическим лицам и физическим лицам; расчеты и прочие пассивы, кроме сумм, отраженных по статьям «Резервы по сомнительным долгам» и «Доходы будущих периодов».Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте РФ по состоянию на 31 декабря отчетного года (пп. 3.4—3.6 приказа Минфина РФ от 28 июля 1995 г.№81 с изм. от 23 января 2001 г.). Согласно приказу Минфина РФ, Федеральной комиссии по ценным бумагам и фондовому рынку от 5 августа 1996 г. № 71, 149 к акционерным обществам применяется Порядок оценки стоимости чистых активов акционерных обществ, утвержденный приказом Минфина РФ и Федеральной комиссии по ценным бумагам и фондовому рынку от 5 августа 1996 г. № 71, 149.

Источник: Энциклопедия российского и международного налогообложения

АКТИВЫ ЧИСТЫЕ

(Net Assets) - стоимостная оценка имущества организации после формального или фактического удовлетворения всех требований третьих лиц. В первом случае расчет ведется по балансовым оценкам, т.е. по данным отчетного баланса, во втором - по рыночным оценкам. Величина чистых активов, рассчитанная по ликвидационному балансу, показывает ту часть стоимости активов компании, которая может быть распределена среди собственников компании в случае ее ликвидации (речь может идти как о фактическом ликвидационном балансе, так и о балансе, составляемом в условиях фиктивной ликвидации, т.е. в условиях предположения: «На что могут рассчитывать собственники, если процедура ликвидации будет начата в данный момент?»). Величина чистых активов — весьма субъективная оценка. Эта субъективность обусловлена следующими обстоятельствами: (а) если расчет ведется по отчетному балансу, то величина чистых активов, как правило, занижена из-за использования в балансе исторических цен, т.е. оценок по себестоимости, которые в подавляющем большинстве случаев ниже текущих рыночных цен многих активов (это относится также и к оборотным активам, поскольку для оценки себестоимости часто используется метод ЛИФО, существенно занижающий оценку запасов на выходе); (б) если речь идет о ликвидационном балансе, то условность расчета данного индикатора предопределяется условностью рыночных оценок (или ликвидационных цен), используемых при построении баланса. Подчеркнем, что в случае с чистыми активами речь идет не о характеристике средств предприятия с позиции материально-вещественного их состава, а о некоторой суммовой оценке. Иными словами, активы могут детализироваться по составу и структуре, а чистые активы - нет. Право распоряжения многими видами активов принадлежит менеджерам, а не отдельным собственникам фирмы, тогда как к решению судьбы чистых активов имеют отношение исключительно собственники. Категория чистых активов имеет значимость лишь в том случае, если речь идет о характеристике с помощью этого индикатора действующего предприятия. Если речь идет о ликвидируемом Предприятии, то величина чистых активов может быть рассчитана на Начало ликвидационного периода как оценка денежных средств, которые, возможно, достанутся собственникам, т.е. будут распределены между ними согласно участию в уставном капитале; в ходе ликвидационного процесса расчет величины чистых активов уже практически бессмыслен.

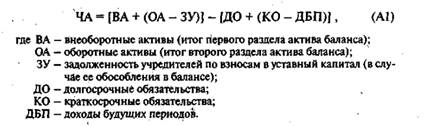

Согласно Гражданскому кодексу РФ для акционерных обществ данный показатель должен рассчитываться ежегодно, а его значение при определенных условиях может оказывать влияние на величину и структуру источников средств и выплату дивидендов. Этот показатель (ЧА) определяется по следующему алгоритму (все показатели для расчета берутся из баланса):

Логика формулы (А1) достаточно прозрачна - сопоставляются активы, которые реально могут рассматриваться как обеспечение расчетов (т.е. эти активы, например, можно продать и вырученные суммы отдать в погашение задолженности перед кредиторами), с величиной суммарной задолженности перед кредиторами, «Собранные» в первых квадратных скобках активы уменьшаются на величину, в известном смысле, «сомнительных» активов, а приведенная во вторых квадратных скобках задолженность перед сторонними липами уменьшена на величину доходов будущих периодов, которые, по сути, являются частью средств собственников, т.е. логически они должны быть приведены в разделе III баланса. Полученная разница между величиной активов и суммой задолженности представляет собой чистые активы, являющиеся обеспечением «задолженности» предприятия перед своими собственниками — именно на эту сумму ориентировочно могут рассчитывать собственники в случае ликвидации предприятия.

Таким образом, «чистые» активы - это, с одной стороны, размер гарантии интересов сторонних лиц (чем весомее эта гарантия, тем безопаснее могут чувствовать себя контрагенты фирмы, поскольку, как известно, они имеют приоритет перед собственниками в случае ликвидации фирмы), а с другой стороны, это учетная оценка доли собственников в совокупных активах фирмы. На самом деле если расчет ведется по отчетному балансу, то это лишь учетная оценка; если дело дойдет до ликвидации предприятия, то величина чистых активов, как правило, чаще всего существенно отличается от учетной оценки и будет установлена «по факту»; ее ориентировочная величина рассчитывается по данным ликвидационного баланса, в котором активы приводятся по ценам их возможной реализации.

В финансовой политике фирмы рассматриваемый показатель используется следующим образом. В Гражданском кодексе РФ (ст. 90 и 99) указано, что «если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации».

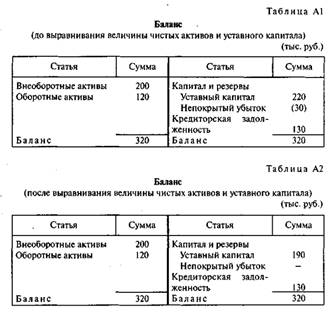

Основная причина подобной ситуации — убыточная деятельность фирмы, сопровождающаяся нарастанием статьи «Непокрытый убыток». Уменьшение уставного капитала оформляется проводкой: Дебет сч. 80 «Уставный капитал», Кредит сч. 84 «Нераспределенная прибыль (непокрытый убыток)»; экономический смысл подобной операции очевиден: накопленный убыток покрывается за счет капитала собственников, и происходит выравнивание величины чистых активов и уставного капитала (табл. А1 и А2).

Статьями 43 и 73 Закона «Об акционерных обществах» предусмотрено, что общество не вправе: (а) принимать решение о выплате (объявлении) дивидендов по акциям и (б) осуществлять приобретение размещенных им акций, если на момент проведения соответствующих операций стоимость чистых активов общества меньше совокупной оценки его уставного капитала, резервного капитала (фонда) и превышения над номинальной стоимостью, определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше этой величины в результате операций.

Согласно Гражданскому кодексу РФ для акционерных обществ данный показатель должен рассчитываться ежегодно, а его значение при определенных условиях может оказывать влияние на величину и структуру источников средств и выплату дивидендов. Этот показатель (ЧА) определяется по следующему алгоритму (все показатели для расчета берутся из баланса):

Логика формулы (А1) достаточно прозрачна - сопоставляются активы, которые реально могут рассматриваться как обеспечение расчетов (т.е. эти активы, например, можно продать и вырученные суммы отдать в погашение задолженности перед кредиторами), с величиной суммарной задолженности перед кредиторами, «Собранные» в первых квадратных скобках активы уменьшаются на величину, в известном смысле, «сомнительных» активов, а приведенная во вторых квадратных скобках задолженность перед сторонними липами уменьшена на величину доходов будущих периодов, которые, по сути, являются частью средств собственников, т.е. логически они должны быть приведены в разделе III баланса. Полученная разница между величиной активов и суммой задолженности представляет собой чистые активы, являющиеся обеспечением «задолженности» предприятия перед своими собственниками — именно на эту сумму ориентировочно могут рассчитывать собственники в случае ликвидации предприятия.

Таким образом, «чистые» активы - это, с одной стороны, размер гарантии интересов сторонних лиц (чем весомее эта гарантия, тем безопаснее могут чувствовать себя контрагенты фирмы, поскольку, как известно, они имеют приоритет перед собственниками в случае ликвидации фирмы), а с другой стороны, это учетная оценка доли собственников в совокупных активах фирмы. На самом деле если расчет ведется по отчетному балансу, то это лишь учетная оценка; если дело дойдет до ликвидации предприятия, то величина чистых активов, как правило, чаще всего существенно отличается от учетной оценки и будет установлена «по факту»; ее ориентировочная величина рассчитывается по данным ликвидационного баланса, в котором активы приводятся по ценам их возможной реализации.

В финансовой политике фирмы рассматриваемый показатель используется следующим образом. В Гражданском кодексе РФ (ст. 90 и 99) указано, что «если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации».

Основная причина подобной ситуации — убыточная деятельность фирмы, сопровождающаяся нарастанием статьи «Непокрытый убыток». Уменьшение уставного капитала оформляется проводкой: Дебет сч. 80 «Уставный капитал», Кредит сч. 84 «Нераспределенная прибыль (непокрытый убыток)»; экономический смысл подобной операции очевиден: накопленный убыток покрывается за счет капитала собственников, и происходит выравнивание величины чистых активов и уставного капитала (табл. А1 и А2).

Статьями 43 и 73 Закона «Об акционерных обществах» предусмотрено, что общество не вправе: (а) принимать решение о выплате (объявлении) дивидендов по акциям и (б) осуществлять приобретение размещенных им акций, если на момент проведения соответствующих операций стоимость чистых активов общества меньше совокупной оценки его уставного капитала, резервного капитала (фонда) и превышения над номинальной стоимостью, определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше этой величины в результате операций.