разница между валовой продукцией и суммой издержек.

Чистая продукция

Чистая продукция

общая стоимость продукции за вычетом стоимости затраченных средств производства.

Источник: Хрестоматия по экономической теории Словарь экономических терминов и иностранных слов

Чистая продукция

разность между стоимостным выражением выпущенной продукции и связанными с этим материальными затратами и амортизационными отчислениями.

Чистая продукция

1. часть валовой продукции за вычетом материальных затрат; 2. вновь созданная стоимость продукции без учета потребленных средств производства.

Источник: Краткий словарь основных лесоводственно-экономических терминов

ЧИСТАЯ ПРОДУКЦИЯ

экономический показатель, определяемый как разница между валовой продукцией и суммой материальных затрат и амортизации; иными словами – это заработная плата плюс прибыль.

Источник: Краткий словарь экономиста

Чистая продукция

(net production) - показатель, характеризующий величину вновь созданной стоимости на предприятии или в отрасли материального производства; отличается от валовой продукции на величину потребленных средств производства.

Источник: Оценка бизнеса. Словарь-справочник.

ЧИСТАЯ ПРОДУКЦИЯ

стоимость вновь созданной продукции на данном предприятии. Исчисляется как разница между валовой продукцией и амортизационными отчислениями за один и тот же период или как сумма полученной за то же время заработной платы и прибыли.

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

Продукция чистая

(англ. net productio) – показатель, характеризующий результат деятельности предприятия (отрасли) в сфере материального производства; отражает лишь вновь созданную стоимость и служит основой измерения эффективности производства – производительности труда.

Источник: Словарь по менеджменту.

Чистая продукция

важный экономический показатель, характеризующий результат деятельности предприятий, объединений и отраслей производственной сферы. В отличие от валовой или товарной продукции Чистая продукция отражает лишь вновь созданную в процессе производства стоимость.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

Чистая продукция

это вновь созданная стоимость (см.) живым трудом (см.) работников предприятия. В чистую продукцию не входит перенесенная стоимость (сырье, материалы, энергия и пр.), созданная на других предприятиях. Различают фактическую чистую продукцию, условную чистую продукцию и нормативную чистую продукцию.

Источник: Экономический словарь-справочник. М. Просвещение 1985

ПРОДУКЦИЯ ЧИСТАЯ

Экономический показатель, характеризующий результаты хозяйственной деятельности в виде величины вновь созданной стоимости. На уровне народного хозяйства чистой продукцией является национальный доход. Величина чистой продукции определяется путем вычитания из валового продукта суммы материальных затрат.

Источник: Экономический словарь. Толково-терминологический словарь 2007

Чистая продукция

показатель характеризующий вновь созданную стоимость. Она рассчитывается как разница между валовой продукцией и материальными затратами, включая амортизацию. Чистая прибыль включает оплату труда и прибыль. Сумма чистой прибыли отраслей образует чистый продукт народного хозяйства, т. е. национальный доход.

Источник: Аграрная экономика термины и понятия. Энциклопедический справочник

ЧИСТАЯ ПРОДУКЦИЯ

стоимостной показатель объема производства, характеризующий прибавленную стоимость, аналог национального дохода на уровне предприятия. Определяется как валовая продукция предприятия за вычетом материальных затрат и амортизационных отчислений или как сумма заработной платы всех работающих и прибыли предприятия.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

Чистая продукция

экономический показатель, характеризующий, по существу, результаты производственной деятельности: это часть валового продукта, которая остается при вычитании из него материальных затрат. В частности, произведенный национальный доход — сумма чистой продукции отраслей материального производства. В экономико-математических моделях применяются также показатели чистой продукции (чистого продукта) отраслей и других оптимизируемых объектов.

Источник: Популярный экономико-математический словарь. 3-е изд. Знание. 1990

ЧИСТАЯ ПРОДУКЦИЯ

показатель объема производства предприятия в денежном выражении за определенный период времени, характеризующий стоимость вновь созданного продукта. Чистая продукция определяется либо как валовая продукция за вычетом материальных затрат и амортизационных отчислений, либо как сумма заработной платы, затраченной на создание продукции, и прибыли предприятия от продажи произведенного товара. Представляет аналог национального дохода на уровне предприятия.

ПРОДУКЦИЯ ЧИСТАЯ

показатель объема производства предприятия в денежном выражении за определенный период времени, который характеризует результат деятельности предприятия или отрасли в сфере материального производства. Отражает лишь вновь созданную стоимость. По стоимостной структуре П. ч. состоит из зарплаты и прибыли, на которые она распадается в зависимости от условий производства и распределения. Определяется путем исключения из валовой продукции суммы материальных и приравненных к ним затрат (например, амортизационных отчислений).

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

ЧИСТАЯ ПРОДУКЦИЯ

часть валового продукта, остающаяся после вычитания из него материальных затрат, представляющая собой вновь созданную стоимость. На макроуровне сумма чистой продукции отраслей образует национальный доход. В модифицированной форме добавленной стоимости (стоимость, добавленная обработкой) чистый доход включает сумму затрат на заработную плату, процент на капитал, прибыль и ренту. Этот показатель, который не содержит повторный счет, широко используется в развитых капиталистических странах и в России, а также других постсоциалистических странах для оценки объема производства предприятий.

Источник: Экономический словарь

ЧИСТАЯ ПРОДУКЦИЯ

(clean output) важный показатель производственной деятельности предприятия, соответствующий экономической категории вновь созданной стоимости (V + М). Ч.п. находится как товарная продукция за минусом материальных затрат и суммы амортизации основных фондов. В отличие от валовой продукции, в стоимостной структуре которой большой, нередко преобладающий удельный вес занимает перенесенная стоимость использованных средств и предметов труда, Ч.п. не содержит повторного (двойного, тройного) счета материальных затрат. Ч.п. объективно характеризует результаты производственной деятельности трудового коллектива, так как учитывает итоги только его труда без учета затрат труда предприятиями-смежниками, поставщиками сырья, материалов и т.п.

Источник: Экономический словарь от теории к практике. 2016 г.

ЧИСТАЯ ПРОДУКЦИЯ

(НОРМАТИВНАЯ) в СССР, часть валовой продукции, соответствующая вновь созданной стоимости, исчисленной на основе нормативов по всей номенклатуре (ассортименту) продукции, производимой предприятием (объединением). Норматив чистой продукции (НЧП) устанавливается при разработке и утверждении оптовых цен на отд. виды продукции и изделия и представляет собой часть оптовой цены, включающую заработную плату, отчисления на социальное страхование и прибыль. НЧП разрабатываются и утверждаются по всей номенклатуре (ассортименту) готовых изделий, полуфабрикатов, запасных частей, всем работам или услугам пром. характера, реализуемых на сторону, на к-рые утверждаются цены. Разработка и утверждение НЧП производится одновременно с разработкой и утверждением оптовых цен. Нормативы чистой продукции стабильны и действуют в течение срока действия оптовых цен. Нчп на изделия, на к-рые установлены временные оптовые цены, устанавливаются на срок действия этих цен; при пересмотре временных цен изменяются также НЧП. Нормативы чистой продукции являются, как правило, отраслевыми и отражают затраты живого труда. Последние определяются в порядке, установленном при формировании оптовых цен, на основе прогрессивных норм трудоёмкости. Норматив чистой продукции включает осн. и дополнит. заработную плату производств. рабочих и остальных категорий промышленно-производств. персонала по управлению и обслуживанию произ-ва с отчислениями на социальное страхование и прибыль.

НЧП исчисляется по формуле:

НЧП-Зпр+Зпр.Кз+Пн,

где Зпр — осн. и дополнительная заработная плата производств. рабочих с отчислениями на социальное страхование в проектируемой (плановой) калькуляции себестоимости изделия; К3— коэфф., характеризующий отношение заработной платы промышленно-производств. персонала по управлению и обслуживанию произ-ва й заработной плате производств. рабочих; Пн — нормативная прибыль, заложенная в оптовой цене изделия.

Прибыль, включаемая в цену и НЧП, исчисляется по нормативам рентабельности, определяемым по отношению к себестоимости за вычетом прямых материальных затрат, в соответствии с методологией, принятой органами, устанавливающими цены на данную продукцию.

Основой для расчёта отраслевого НЧП является проектируемая (плановая) калькуляция себестоимости изделия, принимаемая органами ценообразования как база для разработки оптовых цен.

НЧП исчисляется по формуле:

НЧП-Зпр+Зпр.Кз+Пн,

где Зпр — осн. и дополнительная заработная плата производств. рабочих с отчислениями на социальное страхование в проектируемой (плановой) калькуляции себестоимости изделия; К3— коэфф., характеризующий отношение заработной платы промышленно-производств. персонала по управлению и обслуживанию произ-ва й заработной плате производств. рабочих; Пн — нормативная прибыль, заложенная в оптовой цене изделия.

Прибыль, включаемая в цену и НЧП, исчисляется по нормативам рентабельности, определяемым по отношению к себестоимости за вычетом прямых материальных затрат, в соответствии с методологией, принятой органами, устанавливающими цены на данную продукцию.

Основой для расчёта отраслевого НЧП является проектируемая (плановая) калькуляция себестоимости изделия, принимаемая органами ценообразования как база для разработки оптовых цен.

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.

Чистая продукция

(нормативная) — это вновь созданная трудом работников данного предприятия стоимость. В Ч.п.(н.) не входит перенесенная стоимость (сырье, материалы, энергия и пр.), созданная на других предприятиях. Этот показатель наилучшим образом позволяет определить реальный вклад данного предприятия (объединения) в общественное производство.

Норматив Ч.п. представляет собой часть оптовой цены данного изделия, включающую основную и дополнительную заработную плату с отчислениями на социальное страхование и прибыль. Норматив Ч.п., как и оптовая цена, исчисляется на базе среднеотраслевых затрат труда.

Как же формируется нормативная Ч.п. по предприятию в целом?

Определив норматив Ч.п. по одному изделию, умножаем эту величину на количество изделий в натуральном выражении (в рассмотренном примере— 1000 шт.) и получаем объемное выражение показателя нормативной Ч.п. по данному изделию (3000 руб. X1000= =3 000000 руб.). Затем аналогичным образом определяем объем Ч.п.(н.) по каждому из других производимых предприятием изделий. Сумма таких объемов по всем выпускаемым изделиям дает объем Ч.п.(н.) данного предприятия в целом за определенный период. Органы, устанавливающие цены, одновременно утверждают и нормативы Ч.п.

В соответствии с методическими указаниями о порядке разработки и применения в планировании показателя Ч.п.(н.) переход производственных объединений (предприятий) на применение показателя Ч.п. (н.) осуществляется в соответствии с приказом министра (руководителя ведомства) с одновременным сообщением об этом Госбанку СССР и ЦСУ СССР.

По министерствам (ведомствам), объединениям и предприятиям, перешедшим на применение показателя Ч.п.(н.), оценка деятельности и подведение итогов социалистического соревнования в части выполнения плана по объему производства, производительности труда (см. 1) и фондоотдаче осуществляются на основе показателя Ч.п.(н).

Показатель роста производительности труда, исчисленный по Ч.п.(н.), используется при определении фонда материального поощрения, образуемого за счет прибыли.

Выдача средств для выплаты заработной платы учреждениями Госбанка СССР производится по мере выполнения плана по Ч.п.(н.).

Длительный экономический эксперимент выявил бесспорные преимущества показателя Ч. п.(н.), отражающего собственные трудовые затраты коллектива на создание изделий. Применение Ч.п.(н.) в планировании способствует повышению эффективности производства и качества работы, устраняет заинтересованность предприятий в увеличении материалоемкости продукции и содействует снижению ее себестоимости, обеспечивает более объективную оценку деятельности по объему выпущенной продукции, уровню производительности труда, создает более благоприятные условия для освоения и выпуска новых изделий. Новый показатель будет использоваться всеми отраслями обрабатывающей промышленности.

Подробнее см.: «Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы». Постановление ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. (Решения партии и правительства по хозяйственным вопросам. М., Политиздат, 1981, т. 13, с. 78—117).

Норматив Ч.п. представляет собой часть оптовой цены данного изделия, включающую основную и дополнительную заработную плату с отчислениями на социальное страхование и прибыль. Норматив Ч.п., как и оптовая цена, исчисляется на базе среднеотраслевых затрат труда.

Как же формируется нормативная Ч.п. по предприятию в целом?

Определив норматив Ч.п. по одному изделию, умножаем эту величину на количество изделий в натуральном выражении (в рассмотренном примере— 1000 шт.) и получаем объемное выражение показателя нормативной Ч.п. по данному изделию (3000 руб. X1000= =3 000000 руб.). Затем аналогичным образом определяем объем Ч.п.(н.) по каждому из других производимых предприятием изделий. Сумма таких объемов по всем выпускаемым изделиям дает объем Ч.п.(н.) данного предприятия в целом за определенный период. Органы, устанавливающие цены, одновременно утверждают и нормативы Ч.п.

В соответствии с методическими указаниями о порядке разработки и применения в планировании показателя Ч.п.(н.) переход производственных объединений (предприятий) на применение показателя Ч.п. (н.) осуществляется в соответствии с приказом министра (руководителя ведомства) с одновременным сообщением об этом Госбанку СССР и ЦСУ СССР.

По министерствам (ведомствам), объединениям и предприятиям, перешедшим на применение показателя Ч.п.(н.), оценка деятельности и подведение итогов социалистического соревнования в части выполнения плана по объему производства, производительности труда (см. 1) и фондоотдаче осуществляются на основе показателя Ч.п.(н).

Показатель роста производительности труда, исчисленный по Ч.п.(н.), используется при определении фонда материального поощрения, образуемого за счет прибыли.

Выдача средств для выплаты заработной платы учреждениями Госбанка СССР производится по мере выполнения плана по Ч.п.(н.).

Длительный экономический эксперимент выявил бесспорные преимущества показателя Ч. п.(н.), отражающего собственные трудовые затраты коллектива на создание изделий. Применение Ч.п.(н.) в планировании способствует повышению эффективности производства и качества работы, устраняет заинтересованность предприятий в увеличении материалоемкости продукции и содействует снижению ее себестоимости, обеспечивает более объективную оценку деятельности по объему выпущенной продукции, уровню производительности труда, создает более благоприятные условия для освоения и выпуска новых изделий. Новый показатель будет использоваться всеми отраслями обрабатывающей промышленности.

Подробнее см.: «Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы». Постановление ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. (Решения партии и правительства по хозяйственным вопросам. М., Политиздат, 1981, т. 13, с. 78—117).

ЧИСТАЯ ПРОДУКЦИЯ

часть валовой продукции, соответствующая вновь созданной стоимости. Ч. п. создаётся в отраслях материального произ-ва и определяется путём исключения из валовой продукции материальных производств. затрат (стоимости сырья, материалов, топлива, энергии, а также амортизации производств. осн. фондов). Сумма Ч. п. всех отраслей материального произ-ва составляет национальный доход общества.

Ч. п. исчисляется по отд. отраслям материального произ-ва — пром-сти, стр-ву, с. х-ву и др. Ч. п. пром-сти исчисляется путём вычета из валовой продукции производств. материальных затрат. При этом валовая продукция пром-сти берётся по ценам пром-сти, т. е. с включением налога с оборота. Это необходимо для расчёта нац. дохода и для составления баланса народного хозяйства СССР. По отд. отраслям пром-сти и по предприятиям расчёты Ч. п. могут производиться и по оптовым ценам предприятий, т. е. без налога с оборота.

Ч. п. строительства исчисляется как разность между валовой продукцией стр-ва (стоимость работ по новому стр-ву, расширению и реконструкции действующих предприятий и капитальному ремонту зданий и сооружений) и материальными затратами на стр-во и капитальный ремонт зданий и сооружений (стоимость израсходованных строит, материалов, включая конструкции и детали, топлива, электроэнергии и др. видов материальных затрат, а также амортизация строит, машин и др. осн. средств строит, орг-ций).

Ч. п. сельского х-ва представляет собой разность между валовой продукцией с. х-ва, исчисляемой по методу валового оборота (с включением стоимости собств. продукции, потребляемой в своём х-ве), и производств. материальными затратами, в стоимость к-рых наряду с покупными сырьём и материалами включаются также продукты собств. произ-ва (семена, корма).

В др. отраслях материального произ-ва Ч. п. исчисляется как разность между валовой продукцией и производств. материальными затратами с учётом особенностей расчётов этих показателей в каждой отрасли.

Ч. п. по отд. отраслям материального произ-ва исчисляется органами гос. статистики (ЦСУ СССР и ЦСУ союзных республик). Расчёты ведутся в фактически действующих в каждом году ценах и в сопоставимых ценах. Последние используются для характеристики динамики Ч. п. В сопоставимых ценах Ч. п. исчисляется путём вычитания (в сопоставимых ценах) из валовой продукции производств. материальных затрат. Этот метод исчисления Ч. п. наз. производственным. Ч. п. можно исчислять также и т. н. распределит, методом — как сумму заработной платы (и др. видов оплаты труда), прибыли, налога с оборота и др. элементов чистого дохода. Такой расчёт служит также для проверки правильности исчисления Ч. п. производств. методом.

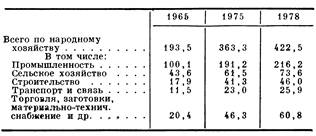

В СССР Ч. п. по отраслям материального произ-ва за 1965, 1975 и 1978 характеризуется след. данными (млрд. руб., в фактически действовавших ценах):

В 1978 Ч. п. промышленности (включая налог с оборота) составляла 51,2% нац. дохода, созданного в отраслях материального произ-ва, с. х-ва — 17,4%, стр-ва — 10,9%, транспорта и связи — 6,1% и остальных отраслей — 14,4%. М. Р. Эйдельман. Москва.

Ч. п. исчисляется по отд. отраслям материального произ-ва — пром-сти, стр-ву, с. х-ву и др. Ч. п. пром-сти исчисляется путём вычета из валовой продукции производств. материальных затрат. При этом валовая продукция пром-сти берётся по ценам пром-сти, т. е. с включением налога с оборота. Это необходимо для расчёта нац. дохода и для составления баланса народного хозяйства СССР. По отд. отраслям пром-сти и по предприятиям расчёты Ч. п. могут производиться и по оптовым ценам предприятий, т. е. без налога с оборота.

Ч. п. строительства исчисляется как разность между валовой продукцией стр-ва (стоимость работ по новому стр-ву, расширению и реконструкции действующих предприятий и капитальному ремонту зданий и сооружений) и материальными затратами на стр-во и капитальный ремонт зданий и сооружений (стоимость израсходованных строит, материалов, включая конструкции и детали, топлива, электроэнергии и др. видов материальных затрат, а также амортизация строит, машин и др. осн. средств строит, орг-ций).

Ч. п. сельского х-ва представляет собой разность между валовой продукцией с. х-ва, исчисляемой по методу валового оборота (с включением стоимости собств. продукции, потребляемой в своём х-ве), и производств. материальными затратами, в стоимость к-рых наряду с покупными сырьём и материалами включаются также продукты собств. произ-ва (семена, корма).

В др. отраслях материального произ-ва Ч. п. исчисляется как разность между валовой продукцией и производств. материальными затратами с учётом особенностей расчётов этих показателей в каждой отрасли.

Ч. п. по отд. отраслям материального произ-ва исчисляется органами гос. статистики (ЦСУ СССР и ЦСУ союзных республик). Расчёты ведутся в фактически действующих в каждом году ценах и в сопоставимых ценах. Последние используются для характеристики динамики Ч. п. В сопоставимых ценах Ч. п. исчисляется путём вычитания (в сопоставимых ценах) из валовой продукции производств. материальных затрат. Этот метод исчисления Ч. п. наз. производственным. Ч. п. можно исчислять также и т. н. распределит, методом — как сумму заработной платы (и др. видов оплаты труда), прибыли, налога с оборота и др. элементов чистого дохода. Такой расчёт служит также для проверки правильности исчисления Ч. п. производств. методом.

В СССР Ч. п. по отраслям материального произ-ва за 1965, 1975 и 1978 характеризуется след. данными (млрд. руб., в фактически действовавших ценах):

В 1978 Ч. п. промышленности (включая налог с оборота) составляла 51,2% нац. дохода, созданного в отраслях материального произ-ва, с. х-ва — 17,4%, стр-ва — 10,9%, транспорта и связи — 6,1% и остальных отраслей — 14,4%. М. Р. Эйдельман. Москва.

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.

ЧИСТАЯ ПРОДУКЦИЯ

важный экономический показатель, характеризующий результат деятельности предприятий, объединений и отраслей производственной сферы. В отличие от валовой или товарной продукции Ч. п. отражает лишь вновь созданную в процессе производства стоимость. Она воплощает результаты живого труда производственного коллектива. Показатель Ч. п., свободный от влияния повторного (двойного, тройного) счета перенесенной стоимости использованных в процессе производства средств и предметов труда, служит основой измерения эффективности производства — производительности труда (выработка Ч. п. в расчете на одного работающего), уровня использования основных производственных фондов или фондоотдачи (объем произведенной чистой продукции в расчете на рубль среднегодовой стоимости основных производственных фондов), материалоемкости производства (величина затрат материальных ресурсов в расчете на рубль Ч. п.). Увеличение выработки Ч. п. на одного работающего отражает не только повышение эффективности живого труда, но и улучшение использования материальных ресурсов, так как экономия последних увеличивает объем Ч. п. В хозяйственной практике Ч. п. определяется путем исключения из товарной продукции предприятий суммы материальных затрат на ее производство и реализацию (стоимости потребленных сырья и материалов, топлива и энергии, покупных комплектующих изделий и полуфабрикатов, производственных услуг сторонних организаций, а также начисленной за данный период амортизации основных производственных фондов). Если, например, товарная продукция предприятия составила за год 140 млн руб., а материальные затраты на ее производство (включая сумму начисленного износа основных производственных фондов) равны 86 млн руб., то Ч. п. будет равна 54 млн руб. По данным действующей отчетности, Ч. п. определяется в текущих оптовых ценах предприятий без налога на добавленную стоимость. Для измерения динамики Ч. п. и исчисленных на ее основе показателей эффективности производства она определяется также в ценах сопоставимых, например, в 1992 и 1991 гг. — в ценах 1991 г. По стоимости Ч. п. состоит в основном из заработной платы и прибыли, на которые она распадается в зависимости от условий производства и распределения. Рост объема Ч. п. определяется влиянием трех факторов: повышением производительности труда, увеличением численности работающих и экономией материальных затрат на производство. В условиях кризисного состояния экономики снижение производства продукции в натуральном выражении приводит к уменьшению объема Ч. п. (в сопоставимых ценах). Динамика Ч. п. объективно характеризует деятельность предприятия, так как на нее не влияют результаты деятельности предприятий-смежников, поставщиков сырья, материалов, топлива и т. п. Но показатели Ч. п. разных предприятий можно сравнивать лишь в том случае, если они относятся к одной и той же отрасли производства. В каждой отрасли материального производства исчисление Ч. п. имеет свои особенности, различно и соотношение перенесенной и вновь созданной стоимости в общем объеме валовой продукции. Так, в промышленности удельный вес Ч. п. в валовой составляет примерно 2/з, в сельском хозяйстве и строительстве, на транспорте и связи — 50%, в торговле и других отраслях— 85—90%. Показатель Ч. п. имеет также важное народнохозяйственное значение, так как сумма Ч. п. предприятий всех отраслей материального производства образует национальный доход страны, от размеров которого зависит уровень жизни населения, возможности потребления и накопления.