Будущая стоимость

Будущая стоимость

это стоимость инвестиций через определенный период времени с учетом определенной ставки процента

Источник: Контроллинг для менеджеров

Будущая стоимость

сумма, полученная в результате накопления процентов по вкладу по истечении периода, на который осуществляется расчет.

Будущая стоимость

Наличная сумма на определенную дату в будущем, эквивалентная по своей стоимости определенной сумме на сегодняшний день.

Источник: Настольная книга международного инвестора. Информационный справочник 2005 г.

Будущая стоимость

Сумма, к которой количество, инвестированное сегодня, будет наращивать сверх утвержденного числа периодов и утвержденной ставке процента.

Источник: Словарь к руководству по финансовому менеджменту на предприятиях Украины, Alimenta (Италия)

СТОИМОСТЬ БУДУЩАЯ

стоимостная оценка инвестиций в ценные бумаги, которой они достигнут в будущем (на конец какогото срока), если известна величина их годового прироста, используемого на капитализацию.

Источник: Глобальная экономика. Энциклопедия

Будущая стоимость (Future Value)

Стоимость актива на заданную в будущем дату платежа или серии платежей, рассчитанная по некоторому прогнозному методу, например соответствующей ставке процента рефинансирования.

БУДУЩАЯ СТОИМОСТЬ

(future value) Стоимость, в которую превратится в будущем сумма денег– текущая стоимость (present value), вложенная под сложный процент. Если F – будущая стоимость, а P – текущая стоимость, то при ежегодном возрастании ее на r% по истечении n лет F = P(1 + r)n. Таким образом, будущая стоимость текущей величины стоимости, равной 1000 ф. ст., при ежегодном приросте на 12% через шесть лет составит 1973,82 ф. ст.

Источник: Бизнес. Оксфордский толковый словарь

БУДУЩАЯ СТОИМОСТЬ

стоимость в некоторый момент времени, рассматриваемая с позиции будущего, при условии ее наращения по соответствующей ставке или это сумма первоначального капитала и начисленного на него процентного дохода, которая получается в результате процесса наращения в течение n базисных периодов (n больше или равно а 1) по ставке r. В специальной литературе иногда используется синоним - наращенная стоимость (Accumulated Value). Данное понятие применяется в отношении как единичного платежа, так и денежного потока, т.е. серии платежей.

Подавляющее большинство финансовых операций в экономике представляют собой комбинации двух типовых процессов — мобилизации финансовых ресурсов и их инвестирования. В любом случае обычно подразумевается, что предоставленные ресурсы должны быть не только возвращены, но и принести определенный доход кредитору. Отсюда возникает необходимость в расчете будущей стоимости инвестируемой суммы как ответ на вопрос, а стоит ли участвовать в данной финансовой операции. Величина вознаграждения зависит от трех параметров: (а) продолжительности финансовой операции, (б) процентной ставки, (в) схемы начисления вознаграждения. Очевидно, что критическую роль играет процентная ставка: если r = 0, то независимо от двух других параметров инвестируемая и возвращаемая суммы окажутся равными.

Понятие будущей стоимости особенно широко используется при оценке целесообразности некоторой инвестиции. Любая инвестиция представляет собой вложение денежных средств (прямо или косвенно) в надежде, что в будущем инвестор сможет не только вернуть обратно инвестированную сумму, но и получить определенный доход, оправдывающий омертвление исходной суммы в данной инвестиции. Поскольку возможностей инвестирования обычно много, возникает вопрос о предпочтительности того или иного варианта. Один из способов решения этого вопроса — расчет будущей стоимости исходной инвестиции в условиях сравниваемых вариантов инвестирования.

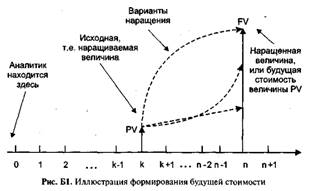

Если PV— это исходная сумма денежных средств, инвестированная в некоторый проект на срок n базисных периодов, a FV — сумма, полученная как наращение величины PV по некоторой ставке r, то FV как раз и будет трактоваться как будущая стоимость величины PV (рис. Б1). Прежде всего необходимо сделать два замечания.

Во-первых, как видно из рисунка, наращение может осуществляться с помощью различных функциональных зависимостей, кроме того, может по-разному дробиться общая продолжительность финансовой операции на базисные периоды - все это будет приводить к естественному различию в результате наращения, т.е. сумма /Сбудет меняться. В финансовых операциях, особенно долгосрочного характера, в дисконтировании обычно применяют схему сложных процентов, а базисным периодом считается год. На практике, однако, наибольшее распространение получили два типовых варианта наращения, известных как: (а) схема простых процентов; (б) схема сложных процентов. В первом случае не предполагается капитализации процентов, во втором — она предполагается, т.е. базой для очередного начисления процентов является не только исходная сумма PV, но и ранее начисленные проценты.

Во-вторых, на рис. Б1 выделено три ключевых момента времени:

- в точке (0) находится аналитик;

- в точке (к) находится наращиваемая величина PV;

- в точке (л) находится будущая стоимость исходной величины PV.

В принципе точка (0) может находиться в любом месте по отношению к интервалу (k, n). Единственное условие, которое должно выполняться: n > к. На практике чаще всего временные моменты (0) и (k) совпадают.

Экономический смысл величины FV таков: FV представляет собой ту сумму, которую инвестор хотел бы получить по окончании финансовой операции при вложении суммы PV. Иными словами, с учетом временной ценности денег и устраивающей инвестора нормы прибыли PV-«сегодня» и FV-«завтра» равны по своей ценности. Предположим, работнику предлагают выбрать вариант оплаты его работы: (a) РV (руб.) сегодня; (б) FV (руб.) через некоторое время в будущем. Если процентная ставка устраивает работника, т.е. рассматривается им как оптимальная, которую он всегда и без риска сможет получить, то ему безразличен выбор между величинами PV и FV (заметим, что ставка г в данном случае играет роль показателя эффективности).

Строго говоря, при обосновании целесообразности некоторой финансовой операции в терминах величин «РV <-> FV» молчаливо предполагается, что потребности текущего потребления удовлетворены, и во внимание принимается только инвестиционный аспект этой операции (имеется в виду следующее: если сумма PV «сегодня» нужна для того, чтобы, образно говоря, не умереть с голоду, то, естественно, ни о какой FV «завтра» уже речи идти не может).

Подавляющее большинство финансовых операций в экономике представляют собой комбинации двух типовых процессов — мобилизации финансовых ресурсов и их инвестирования. В любом случае обычно подразумевается, что предоставленные ресурсы должны быть не только возвращены, но и принести определенный доход кредитору. Отсюда возникает необходимость в расчете будущей стоимости инвестируемой суммы как ответ на вопрос, а стоит ли участвовать в данной финансовой операции. Величина вознаграждения зависит от трех параметров: (а) продолжительности финансовой операции, (б) процентной ставки, (в) схемы начисления вознаграждения. Очевидно, что критическую роль играет процентная ставка: если r = 0, то независимо от двух других параметров инвестируемая и возвращаемая суммы окажутся равными.

Понятие будущей стоимости особенно широко используется при оценке целесообразности некоторой инвестиции. Любая инвестиция представляет собой вложение денежных средств (прямо или косвенно) в надежде, что в будущем инвестор сможет не только вернуть обратно инвестированную сумму, но и получить определенный доход, оправдывающий омертвление исходной суммы в данной инвестиции. Поскольку возможностей инвестирования обычно много, возникает вопрос о предпочтительности того или иного варианта. Один из способов решения этого вопроса — расчет будущей стоимости исходной инвестиции в условиях сравниваемых вариантов инвестирования.

Если PV— это исходная сумма денежных средств, инвестированная в некоторый проект на срок n базисных периодов, a FV — сумма, полученная как наращение величины PV по некоторой ставке r, то FV как раз и будет трактоваться как будущая стоимость величины PV (рис. Б1). Прежде всего необходимо сделать два замечания.

Во-первых, как видно из рисунка, наращение может осуществляться с помощью различных функциональных зависимостей, кроме того, может по-разному дробиться общая продолжительность финансовой операции на базисные периоды - все это будет приводить к естественному различию в результате наращения, т.е. сумма /Сбудет меняться. В финансовых операциях, особенно долгосрочного характера, в дисконтировании обычно применяют схему сложных процентов, а базисным периодом считается год. На практике, однако, наибольшее распространение получили два типовых варианта наращения, известных как: (а) схема простых процентов; (б) схема сложных процентов. В первом случае не предполагается капитализации процентов, во втором — она предполагается, т.е. базой для очередного начисления процентов является не только исходная сумма PV, но и ранее начисленные проценты.

Во-вторых, на рис. Б1 выделено три ключевых момента времени:

- в точке (0) находится аналитик;

- в точке (к) находится наращиваемая величина PV;

- в точке (л) находится будущая стоимость исходной величины PV.

В принципе точка (0) может находиться в любом месте по отношению к интервалу (k, n). Единственное условие, которое должно выполняться: n > к. На практике чаще всего временные моменты (0) и (k) совпадают.

Экономический смысл величины FV таков: FV представляет собой ту сумму, которую инвестор хотел бы получить по окончании финансовой операции при вложении суммы PV. Иными словами, с учетом временной ценности денег и устраивающей инвестора нормы прибыли PV-«сегодня» и FV-«завтра» равны по своей ценности. Предположим, работнику предлагают выбрать вариант оплаты его работы: (a) РV (руб.) сегодня; (б) FV (руб.) через некоторое время в будущем. Если процентная ставка устраивает работника, т.е. рассматривается им как оптимальная, которую он всегда и без риска сможет получить, то ему безразличен выбор между величинами PV и FV (заметим, что ставка г в данном случае играет роль показателя эффективности).

Строго говоря, при обосновании целесообразности некоторой финансовой операции в терминах величин «РV <-> FV» молчаливо предполагается, что потребности текущего потребления удовлетворены, и во внимание принимается только инвестиционный аспект этой операции (имеется в виду следующее: если сумма PV «сегодня» нужна для того, чтобы, образно говоря, не умереть с голоду, то, естественно, ни о какой FV «завтра» уже речи идти не может).