Баланс

Источник: Управление персоналом. Энциклопедический словарь. Инфра-М. 1998

Источник: Словарь по экономической теории

Источник: Хрестоматия по экономической теории Словарь экономических терминов и иностранных слов

Источник: Продовольственная безопасность, термины и понятия. Энциклопедический справочник

Источник: Актуальный словарь современной экономики

Источник: Учебный словарь терминов по экономике и менеджменту. 2017 г.

Источник: Терминологический словарь: финансы, денежное обращение и кредит

Источник: Словарь по менеджменту.

Источник: Глобальная экономика. Энциклопедия

Источник: Экономический словарь от теории к практике. 2016 г.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

Источник: Словарь предпринимателя 2016

Источник: Управленческий учет. Официальная терминология CIMA. ФБК-Пресс. 2004

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

Источник: Новый англо-русский банковский и экономический словарь. 2006

Источник: Термины рыночной экономики

Источник: Словарь-справочник экономических и юридических терминов. 2015

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

Источник: Экономический глоссарий в 2 ч.Учебно-методическое пособие.

Источник: Словарь по экономике (пер. с англ. П.А. Ватника). Colins. 1988

2) круглые или колотые отрезки бревна или хлыста, предназначенные для производства целлюлозы и древесной массы. Один из видов деловых сортиментов

Источник: Краткий словарь основных лесоводственно-экономических терминов

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

Источник: Словарь современной экономической теории Макмиллана. М. Инфра-М 2003

от фр. balance - весы А

Документ, сдаваемый в налоговую инспекцию, в котором представлен балансовый отчет компании, организации.

Б. Соотношение из двух частей, которые должны быть равны друг другу, так как представляют поступление и расходование одного и того же количества денег, товара. Б. составляются в натуральной форме (в физическом измерении) и в денежной форме(в стоимостном измерении). Б. используются в целях анализа, учета, планирования бюджетный( баланс, платежный баланс, межотраслевой баланс), экономической деятельности фирмы (бухгалтерский Б., Б. доходов и расходов, Б. основных средств, финансовый Б.).

Источник: Бизнес-словарь

С недавних пор использование терминов «баланс» и «балансовый отчет» считается неправильным, так как в соответствии с МСФО этот документ давно уже не образуется путем спонтанно складывающихся сальдо по счетам, то есть не является результатом балансирования, как было когда-то.

Очень многие счета активов и обязательств при подготовке годовой отчетности проходят систематическую переоценку, сверку с рыночной стоимостью, тесты на обесценение и т.д., что в итоге должно дать пользователям более надежную и релевантную отчетность, чем если бы она складывалась из простого исходящего сальдо по каждому счету.

Смотрите

Источник: Толковый словарь терминов МСФО, написанный понятным языком

2) соотношение двух противостоящих друг другу величин, показателей (чаще — прихода (1) и расхода (1), доходов (1) и расходов (2) и т.п.) (как таковое или в виде документа (1)). Может быть представлено в развернутом, детализированном виде (тогда фактически совпадает с Б. (1)

Источник: Бухгалтерский словарь.

Источник: Краткий словарь политических, экономических и технических терминов

Источник: Школьный экономический словарь. 1999 г.

1) в двойной бухгалтерии под балансом понимается двухсторонняя сводная таблица, изображающая состояние всех активных и пассивных счетов предприятия на определенный момент времени. Это книжное состояние может совпадать с состоянием актива и пассива предприятия; тогда баланс означает равновесие всех средств предприятия и его обязательств.

В простой бухгалтерии под балансом понимается — баланс-инвентарь — обобщение данных инвентаря с выводом в пассиве капитала.

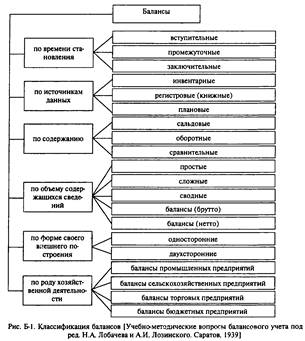

Главные виды балансов:

а) баланс начинательный, или вступительный — открывающий собой запись счетов в журнале или главной; изображает состояние имущества предприятия к началу данного отчетного периода;

б) баланс пробный, или предварительный — составляемый время от времени (б. ч. ежемесячно); не являясь инвентаризированным, такой баланс дает возможность сверки правильности произведенных текущих записей и с известной приближенностью дает также представление об имущественном положении предприятия;

в) баланс генеральный, или заключительный — показывающий имущественное положение предприятия в конце отчетного периода при заключении всех счетов главной;

г) баланс сводный; при наличии в данном хозяйстве нескольких оперативно-самостоятельных единиц (контор, отделений и пр.) — баланс, изображающий имущественное положение всех частей единого хозяйства;

2) в более узком смысле — бухгалтерия под балансом разумеет также при заключении счетов уравнение сумм, записанных в дебет и кредит;

3) в международном обмене под балансом разумеют сопоставление перемещения тех или иных однородных ценностей из страны в страну; так, баланс торговый — сопоставление ввоза и вывоза данной страной товаров за известный период времени; баланс расчетный — совокупность всех подлежащих денежной оценке юридических взаимоотношений (прав и обязательств), в которых находится данная страна по отношению к загранице в течение какого-либо периода времени; баланс платежный — совокупность тех частей расчетного баланса страны, которые погашаются в данный момент времени, т. е. сопоставление фактических платежей, производимых в данный момент загранице, с фактическими поступлениями из-за границы.

В этом смысле говорят о балансе активном, или благоприятном, когда вывоз товаров превышает ввоз или поступление платежей превышает платежи, производимые страной загранице; при превышении же ввоза над вывозом или платежей загранице над поступлениями в страну — создается пассивный, или неблагоприятный баланс.

Источник: Справочный коммерческий словарь

Первая трактовка означает равновесность нескольких в известном смысле противопоставляемых или конкурирующих между собой объектов. В контексте бухгалтерского учета именно эта трактовка была достаточно распространенной в России конца XIX в. В качестве подтверждения можно сослаться на известного петербургского бухгалтера А.П. Пеленкина, который видел две стороны равновесности, а потому утверждал, что баланс - это «равенство между счетно-расчетными отношениями и их изменениями противоположных значений и принцип, вложенный в устройство счетного механизма, и на котором обосновано рациональное счетоводство» [Пеленкин, с. 134]. Поскольку баланс является основным принципом рационального счетоводства, равновесность нужно отслеживать и постоянно контролировать. Идею балансирования, контроля равновесия по счетам учета Пеленкин сформулировал весьма образно и ярко: «Баланс в счетоводстве, как а и го его, есть душа, и всякое счетоводство, не руководящееся балансом и не проверяющее себя им, мертво и бесцельно» [Пеленкин, с. 127], Идея равновесности, балансирования счетов как раз и используется при составлении оборотной ведомости, или, как ее называют американцы, пробного баланса, при сравнении начальных дебетовых и кредитовых сальдо, кредитовых и дебетовых оборотов и конечных дебетовых и кредитовых сальдо по всем счетам или по ряду операций (например, при составлении регулирующих записей в ходе консолидирования отчетности материнской и дочерних компаний) и др.

Вторая трактовка, согласно которой баланс - это разница между двумя сторонами счета, известна в нашей стране в меньшей степени, поскольку для характеристики выходного остатка на счетах российскими бухгалтерами традиционно используется термин «сальдо». Тем не менее эта трактовка достаточно распространена, и более того, именно она является базовой в англо-американской модели бухгалтерского учета; не случайно в этой модели отчетная форма об имущественном и финансовом состоянии фирмы называется balance-sheet, что дословно означает «лист с балансами (т.е. с сальдо, или остатками) счетов».

Третья трактовка (балансом названа основная отчетная форма) является, пожалуй, доминирующей в отечественном учете. В этой форме приводятся взаимоувязанные показатели, комплексно и разносторонне характеризующие имущественное и финансовое положение хозяйствующего субъекта, а потому баланс рассматривается как унифицированный базовый источник информации. Кстати, рассматривая структуру и содержание отчетной формы «баланс», можно видеть и еще одну трактовку этого термина: баланс как итог по активу (пассиву).

Внесение капитала в пассив предприятия объясняется тем, что хозяин в этом случае противопоставляется предприятию и рассматривается как такой же кредитор предприятия (на вложенный им в предприятие капитал), как и третьи лица, предоставившие предприятию ссуды в той или иной форме (наличными деньгами, товарами, оборудованием и т. п.) это положение применяется не только к юридическим лицам акционерным обществам, товариществам с отграниченной ответственностью и т. п.) отвечающим по долгам своего предприятия только вложенным в него уставным капиталом, но и по отношению к единоличному хозяину, отвечающему по обязательствам своей фирмы не только вложенным в предприятие капиталом, но и всем своим прочим, не внесенным в инвентарь предприятия имуществом, в чем бы оно не заключалось (дома, земельные владения, домашняя, обстановка, выезды и т.п.)

Включение вложенного капитала в пассив баланса (ведение в бухгалтерии отдельного счета капитала) с точки зрения бухгалтерии необходимо, потому что в противном случае актив и пассив не были бы уравнены (сбалансированы) и тогда не было бы баланса, ибо это слово собственно и означает равновесие; потому то п превышение положительного имущества (всего актива) над обязательствами предприятия в отношении посторонних лиц и учреждении (кредиторов его) считается долгом самому хозяину предприятия и вносится для уравнения в пассив баланса. Из этих же соображений полученные в результате операции предприятия за Данный период прибыли вносятся для равновесия в пассив баланса, и если прибыль не изъемлетея целиком из предприятия для других целей, то во вступительном балансе нового операционного года чисты и капитал будет представлен в пассиве баланса большей против предыдущего периода суммой (т.е. прежним капиталом., увеличенным на сумму прибыли; точно также полученные в результате операций за данный период убытки вносятся, для уравнения актива и пассива, в актив баланса,, и если эти убытки не восполняются внесением других сумм (в акционерных предприятиях, напр., перенесением соотв. суммы из резервною капитала), то во вступительном балансе нового операционного года чистый капитал будет представлен меньшей против прежнего суммой. Дальнейшие убытки будут все больше уменьшать, чистый капитал предприятия (сюда надо отнести и амортизацию, т.е. списание известных сумм на изнашивание недвижимого и движимого имущества), и может настать момент, когда весь капитал будет поглощен, и в предприятии останутся исключительно чужие капиталы, а далее может получиться и дефицит (т. е. положительное имущество предприятия будет меньше его обязательств к третьим лицам), что уже свидетельствует о наступлении несостоятельности предприятия.

Отсюда ясно, что понятие капитала в бухгалтерском смысле отличается от понятия капитала в экономическом смысле, где под капиталом понимается здания, оборудование и пр. (основной капитал) и наличные деньги, товары материалы и пр. (оборотный капитал). Заметим также, что баланс, не сверенный с натурой (т.е. с инвентарем, отнесенным к тому же моменту) является ни чем иным, как состояние счетов (средством цифрового контроля правильности записей), не являющимся еще отображением. истинного имущественного положения предприятия; что только поверочный (формальный) баланс, и лишь после сверки записей с действительностью и внесения в книги надлежащих коррективов получается подлинный баланс. Ясное и точное составление балансов, соответственно требованиям бухгалтерского балансирования, имеет весьма важное значение как для кредитующих предприятие лиц и банков, которым важно знать имущественное положение предприятия, так и для фиска (казны), в целях соответствующего налогового обложения предприятия. В действительности, балансы не всегда являются точным отражением действительности и не только в целях сокрытия истинного положения, но и вследствие недостаточной подготовленности руководителей бухгалтерии.

Источник: Краткая экономическая энциклопедия (финасовая торговая банковская). Украинский экономист. 1925

Виды балансов:

бухгалтерский - документ в бухгалтерском учете, в котором в обобщенном денежном выражении дается представление о финансовом состоянии дел предприятия на определенную дату. Бухгалтерский баланс представляет собой двустороннюю таблицу, у которой левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая (пассив) отражает источники образования хозяйственных средств и их целевое назначение. Основным условием в бухгалтерском балансе является равенство актива и пассива;

государственного бюджета - соотношение денежных доходов и расходов государства. Превышение расходов над доходами создает дефицит государственного бюджета;

денежных расходов и поступлений баланс - документ, входящий в состав финансового плана. Целью его разработки является необходимость добиться синхронности поступления средств и их расходования, т.е. поддержания ликвидности. Б.д.р. и п. имеет вид таблицы, в которой показывается наличие денежных средств на начало планируемого периода. Данные, как правило, разбиваются по отрезкам времени внутри периода. В случае нехватки средств для покрытия планируемых денежных расходов предусматривается дополнительный источник поступления денежных средств;

"депо" баланс - отчет депозитария о состоянии балансовых счетов "депо" на определенную дату;

консолидированный 1) в финансовом праве сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Взаимный оборот ассоциированных внутри монополий компаний исключается из консолидированного баланса во избежание двойного счета; 2) - сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Взаимный оборот ассоциированных внутри монополий компаний исключается из консолидированного баланса во избежание двойного счета; 3) - сводный баланс, отражающий операции корпорации и ее филиалов; пример типичной структуры консолидированного баланса банка: актив - касса, валютные счета, средства в резервном фонде Центрального банка, кредиты предприятиям, факторинговые операции, займы другим банкам, прочие дебиторы, средства, вложенные в совместную хозяйственную деятельность, вложения в иностранное финансирование, облигации госзайма и другие ценные бумаги, здания, оборудование, капитальные затраты, отвлеченные средства за счет прибыли; пассив - уставный и резервный капитал, специальный и другие фонды, расчетные и другие счета клиентов, депозиты предприятий и организаций, вклады граждан, займы у других банков, ценные бумаги, прибыль, прочие пассивы; сумма актива и пассива на определенное число должны сходиться;

ликвидационный - бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения им своего существования как юридического лица, составляемый ликвидационной комиссией после завершения расчетов с кредиторами и утверждаемый учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица;

материальный - баланс, предназначенный для распределения материальных ресурсов (металла, цемента, горючего и т.д.) по нескольким потребителям, исходя из различных источников поступления этих ресурсов. Материальный баланс может составляться на уровне предприятия, региона, страны и т.д.;

народного хозяйства баланс - система балансовых таблиц, отражающих основные экономические показатели, темпы и пропорции воспроизводства в условиях нерыночной экономики. БНХ имеет следующие разделы: 1) баланс воспроизводства общественного продукта и национального дохода 2) баланс труда 3) баланс национального богатства. БНХ включал показатели баланса производства, потребления и накопления валового общественного продукта (сводный материальный баланс), баланса производства, распределения, перераспределения и конечного использования общественного продукта и национального дохода (сводный финансовый баланс); баланса обращения общественного продукта; межотраслевого баланса производства и распределения продукции и услуг, баланса населения (демографический баланс); баланса трудовых ресурсов; баланса квалифицированных кадров рабочих и специалистов; баланса основных фондов, баланса капитальных вложений; межотраслевых балансов труда и основных фондов; баланса финансовых ресурсов государства, баланса денежных доходов и расходов населения. Народное хозяйство в БНХ делилось на две сферы: производственную (создающую материальные блага) и непроизводственную (потребляющую материальные блага). Создаваемая в производственной сфере продукция подразделялась: по материально-вещественной форме - на средства производства и предметы потребления; по стоимости - на перенесенную и вновь созданную (фонд возмещения и национальный доход) стоимость. Конечный результат материального производства и функционирования хозяйства страны в целом определялся величиной национального дохода;

оборотных средств баланс - документ, учитывающий поступления и расходы фирмы, в котором показывается характер движения средств фирмы в течение определенного периода. Приток средств образуется за счет прибыли, изменений в кредиторской и банковской задолженности, амортизационных отчислений, прироста объема материально производственных запасов и т.д. В использованных средствах учитываются выплаты дивидендов, новые капиталовложения, изменение в дебиторской задолженности и т.д.;

основных фондов баланс - статистическая таблица, характеризующая объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности. Составляется органами статистики на федеральном и региональном уровнях по полной балансовой стоимости и остаточной стоимости (полной балансовой стоимости за вычетом износа). В Б.о.ф. по полной стоимости отражаются наличие основных фондов на начало года; ввод новых фондов; поступление из других источников; ликвидация, выбытие по прочим причинам; наличие основных фондов на конец года. По остаточной стоимости приводятся, кроме того, показатели, характеризующие изменение стоимости основных фондов в результате их износа и ремонта.;

платежный - соотношение платежей, поступивших в данную страну из-за границы, и платежей, произведенных ею за границей в течение определенного периода времени. Включает платежи по внешнеторговым операциям (торговый баланс) услугам (международные перевозки, страхование и пр.), неторговым операциям (содержание представительств, командирование специалистов, международный туризм), а также платежи в виде процентов по кредитам и в виде доходов от капиталовложений. Платежный баланс также включает движение капиталов: инвестиций и кредитов;

платежный активный - платежный баланс страны, в котором сумма заграничных поступлений страны превосходит сумму ее заграничных расходов и платежей;

платежный пассивный - платежный баланс страны, характеризующийся превышением заграничных расходов и платежей страны над ее поступлениями из-за границы.;

производства, потребления и накопления валового общественного продукта баланс - статистическая таблица, отражающая воспроизводство валового общественного продукта в материально-вещественной форме. Данные ресурсной части баланса характеризуют поступления произведенных средств производства и предметов потребления по отраслям и формам собственности, а также поступления импортной продукции. В расходной части показываются потребление на производственные нужды (фонд возмещения); непроизводственное потребление личное и общественное (фонд потребления), прирост производственных и непроизводственных основных фондов, оборотных средств, запасов, резервов; прочие расходы (фонд накопления); потери от стихийных бедствий и других причин; экспорт. Баланс включает сводные балансы продукции промышленности, сельского хозяйства и других отраслей, обобщает в денежной форме все материальные балансы по отдельным продуктам;

производственных мощностей баланс - 1) система показателей, характеризующих наличие, движение и использование производственных мощностей по выпуску конкретных видов промышленной продукции. Он составляется в натуральном выражении и содержит данные о наличии мощности на начало периода; о приросте мощности за период; о выбытии мощности за период; о наличии мощности на конец периода; о средней мощности; о количестве произведенной продукции всего и в том числе в режимное время; 2) - соизмерение производственной мощности и производимой программы предприятия и его производственных подразделений. Баланс составляется в разрезе отдельных профилирующих изделий в натуральном, трудовом и стоимостном измерениях с учетом производительности и степени использования ведущих групп оборудования;

стоимостной - форма баланса, которая обеспечивает всестороннюю увязку производства, распределения и обращения продукции с использованием доходов государства, предприятий, хозяйств, населения. Основные виды стоимостного баланса: - государственный бюджет, балансы доходов и расходов предприятий и объединений, кассовый и кредитный план банков, баланс денежных доходов и расходов населения;

счета баланс - в бухгалтерском учете - разница между суммой кредитовых проводок и суммой дебетовых проводок. Он определяется через фиксированные интервалы времени: ежемесячно или еженедельно для дебетов или кредитов; ежеквартально, ежегодно для годового отчета;

финансовых ресурсов и затрат баланс - баланс, комплексно характеризующий финансовые и кредитно-денежные отношения на региональном и федеральном уровнях. Охватывает полный состав финансовых ресурсов, каналов их распределения, хозяйствующих субъектов, создающих и расходующих финансовые ресурсы на территории региона. Воспроизводит последовательные стадии движения финансовых ресурсов: образование финансовых ресурсов в процессе экономической деятельности хозяйствующих субъектов и привлечение части средств кредитно-банковской системы и населения; пополнение из этих ресурсов конкретных фондов денежных средств (в первую очередь бюджетной системы): перераспределение финансовых ресурсов между этими фондами, их использование на капитальные вложения, непроизводственное потребление и социальные трансферты. Составляется в матричной форме на основании статистической информации, банковской и бухгалтерской отчетности, данных органов, осуществляющих контроль за страховой деятельностью, профсоюзных и других организаций.

Источник: Капитал. Энциклопедический словарь