АМОРТИЗАЦИОННЫЕ ГРУППЫ

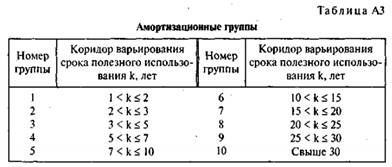

(Classes for Depreciable Assets) группы, на которые подразделяется амортизируемое имущество в соответствии со сроками его полезного использования. Согласно ст. 258 Налогового кодекса РФ для основных средств предусмотрены следующие амортизационные группы (табл. АЗ).

Для активов, входящих в восьмую - десятую группы, независимо от сроков их введения в эксплуатацию применяется линейный метод амортизации; для активов, входящих в другие группы, может применяться как линейный, так и нелинейный метод.

См. статью Система ускоренного возмещения вложений в основные средства.

Источник: Учет анализ и финансовый менеджмент. 2006

Амортизационные группы

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.Амортизируемое имущество объединяется в следующие амортизационные группы:первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;десятая группа - имущество со сроком полезного использования свыше 30 лет.Ст. 258 НК РФ.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

АМОРТИЗАЦИОННЫЕ ГРУППЫ

группы, на которые подразделяетсяамортизируемое имущество в соответствии со сроками полезного использования. Особенности включения амортизируемого имущества в состав амортизационных групп установлены в ст. 258 НК.Амортизируемое имущество объединяется в следующие амортизационные группы:1 группа — все недолговечное имущество со сроком полезного использования (СПИ) от 1 года до 2 лет включительно;2 группа — имущество со СПИ свыше 2 лет до 3 лет включительно;3 группа — имущество со СПИ свыше 3 лет до 5 лет включительно;4 группа — имущество со СПИ свыше 5 лет до 7 лет включительно;5 группа — имущество со СПИ свыше 7 лет до 10 лет включительно;6 группа — имущество со СПИ свыше 10 лет до 15 лет включительно;7 группа — имущество со СПИ свыше 15 лет до 20 лет включительно;8 группа — имущество со СПИ свыше 20 лет до 25 лет включительно;9 группа — имущество со СПИ свыше 25 лет до 30 лет включительно;10 группа — имущество со СПИ свыше 30 лет.Классификация основных средств, включаемых в амортизационныегруппы, определяется Правительством РФ. Для тех видов основных средств,которые не указаны в амортизационных группах, СПИ устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций-изготовителей.В целях обложения налогом на прибыль организаций амортизируемое имущество принимается на учет по его первоначальной стоимости (или восстановительной стоимости). Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включаетсяв соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договорафинансовой аренды (договора лизинга).Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Основныесредства и (или) нематериальные активы включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем, в котором онибыли введены в эксплуатацию (переданы в производство).Основные средства, приобретенные до вступления главы 25 НК в силу(до 1 января 2001 г.), включаются в соответствующую амортизационнуюгруппу по восстановительной стоимости, если налогоплательщик принял решение о начислении амортизации линейным методом, и по остаточной стоимости, если в отношении такого имущества налогоплательщик принял решение о начислении амортизации по нелинейному методу.

Источник: Энциклопедия российского и международного налогообложения