амортизация

систематическое списание стоимости нематериального актива.

Источник: Управленческий учет. Официальная терминология CIMA. ФБК-Пресс. 2004

Амортизация

утрата стоимости средствами труда в процессе их эксплуатации.

Источник: Экономическая теория: словарь основных терминов

Амортизация –

это процесс перенесения части стоимости основных фондов на себестоимость продукции.

Источник: Экономика. Специальные главы Учебное пособие МАДИ (ГТУ)

Амортизация

способ возмещения затрат предприятий, связанных с приобретением объектов основных средств.

Источник: Статистика рынка. Глоссарий. 2015

Амортизация

снижение стоимости (оборудования или имущества) через ежегодные амортизационные отчисления.

Источник: Словарь-справочник внешнеэкономических терминов. – Донецк – 2000.-203с.

Амортизация

amortization) — постепенное погашение кредита по определенному графику равномерными частями.

Источник: Финансы. Словарь по книге

Амортизация (Amortization)

уменьшение остатка основной суммы кредита.

См. также. Норма амортизации, срок амортизации.

Источник: Словарь инвестиционных и оценочных терминов

Амортизация

постепенное перенесение цены основных фондов на производимую с их помощью продукцию для возмещения износа

Источник: Экономический словарь. Учебное пособие. М. МИИТ 2011

Амортизация

исчисленный в денежном выражении износ основных средств в процессе их применения и производственного использования.

Источник: Малый экономический глоссарий (проект www.src-master.ru)

Амортизация (Depreciation)

Систематическое распределение амортизируемой стоимости материального актива на протяжении срока его полезной службы.

Источник: Финансы и биржа: словарь терминов проекта "Gaap"

Амортизация

финансовый учет издержек - оплаченных и будущих. Производится для снижения стоимости основного капитала с целью снижения налоговых выплат.

Источник: Словарь брокера

Амортизация

процесс возмещения износа основного капитала путём постепенного, по мере износа, включения его стоимости в затраты по производству создаваемых благ.

Источник: Экономический глоссарий в 2 ч.Учебно-методическое пособие.

Амортизация

(depreciation, 折旧)-погашение стоимости амортизируемого имущества (основных средств, нематериальных активов)-в течение срока их полезного использования.

Источник: Учебный словарь терминов по экономике и менеджменту. 2017 г.

Амортизация

Термин бухгалтерского учета, означающий процесс ежегодного перенесения части стоимости средствами производства на конечную продукцию этого производства.

Источник: Настольная книга международного инвестора. Информационный справочник 2005 г.

Амортизация

от лат. amortisatio - погашение) - плановое погашение основных фондов (по мере их износа) путем постепенного перенесения ее на вырабатываемую продукцию.

Источник: Краткий словарь основных лесоводственно-экономических терминов

Амортизация

перенесение по частям стоимости основных фондов на выпускаемую продукцию с целью накопления денежных средств для восстановления изношенной части основных фондов.

Источник: Экономический глоссарий. Бизнес-портал "В Деле"

Амортизация

постепенное снашивание основных средств производства (зданий, сооружений, машин, оборудования), позволяющее перенести их стоимость по частям на выпускаемую продукцию.

Источник: Хрестоматия по экономической теории Словарь экономических терминов и иностранных слов

Амортизация

Расходы, относящиеся к списанию части стоимости основных средств предприятия (например, зданий или станков) для того, чтобы распределить затраты в течение срока службы этих объектов.

Источник: Настольная книга международного инвестора. Информационный справочник 2005 г.

АМОРТИЗАЦИЯ

денежное выражение той части стоимости средств труда (зданий, сооружений, оборудования), которая в процессе труда переносится по частям на готовый продукт. (См. Амортизационный фонд. Основной капитал.)

Источник: Краткий экономический словарь. 1958

Амортизация

постепенное перенесение стоимости основных фондов на производимые с их помощью продукты или услуги; целевое накопление средств и их последующее применение для возмещения изношенных основных фондов.

Источник: Терминологический словарь: финансы, денежное обращение и кредит

АМОРТИЗАЦИЯ

процесс постепенного перенесения стоимости средств труда по мере их износа на производимый с их помощью продукт или услугу и использование этой стоимости для их последующего воспроизводства.

Источник: Экономика от А до Я: Тематический справочник

Амортизация

Неналичные расходы, являющиеся источником свободного потока наличности. Сумма, отчисляемая в течение определенного периода на амортизацию стоимости покупки долгосрочных активов в течение срока службы активов.

Источник: Инвестиционный словарь проекта "k2kapital"

Амортизация

финансовый учет издержек - оплаченных и будущих. Производится для снижения стоимости основного капитала с целью снижения налоговых выплат; бухгалтерский учет издержек, снижения стоимости капитала. Производится с целью уменьшения налогов на прирост капитала.

Источник: Школа "ТВТ", глоссарий по книге

Амортизация

распределение первоначальной стоимости фондов (основных) по периодам их использования, в сумме соответствующим оценочному сроку службы. Общий объем амортизационных отчислений зависит от первоначальной стоимости, возраста и ожидаемого срока эксплуатации фондов.

Источник: Словарь инновационных терминов 2016

АМОРТИЗАЦИЯ

объективный экономический процесс постепенного переноса стоимости средств труда по мере их износа на производимые с их помощью товары или услуги, использование этой стоимости в виде амортизационных отчислений для простого или расширенного воспроизводства основного капитала.

Источник: Большой финансовый словарь

Амортизация

перенесение стоимости основных средств и нематериальных активов по частям на производимую продукцию. Обеспечивает финансирование простого воспроизводства амортизируемых внеоборотных активов. Различают равномерную и ускоренную амортизацию.

См. Нематериальные активы, Основные средства.

Источник: Глоссарий по дисциплине Комплексный экономический анализ хозяйственной деятельности.

АМОРТИЗАЦИЯ

(от лат. — погашение) — процесс постепенного перенесения стоимости основных фондов на производимый с их помощью продукт; А. называют также использование специальных денежных средств — амортизационных отчислений, включаемых в издержки производства и обращения, для воспроизводства основных фондов.

Источник: Словарь предпринимателя 2016

Амортизация

(amortization, depreciation) (а) постепенное снижение ценности амортизируемого актива вследствие его изнашивания; (б) процесс перенесения единовременных расходов, связанных с приобретением долгосрочного актива, на затраты отчетных периодов в течение рассчитанного срока полезной службы этого актива.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Амортизация

(Amortization) - стоимостное выражение износа основных фондов, процесс перенесения части первоначальной стоимости изношенных основных фондов на произведенные с их помощью товар или услугу через создание за определенный период целевого денежного фонда (амортизационного), предназначенного для возмещения изношенных основных фондов.

Источник: Толковый словарь аудиторских налоговых и бюджетных терминов.

Амортизация

процесс постепенного перенесения стоимости основных фондов по мере физического и морального износа на стоимость производимого с их помощью продукта и использование этой стоимости для последующего воспроизводства средств труда. Переносимая стоимость в виде амортизационных отчислений включается в издержки производства или обращения.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012

Амортизация

(в переводе с лат.-погашение, уплата долгов)-процесс планового возмещения износа основных фондов (см.) в денежной форме путем постепенного, по мере износа, перенесения их стоимости по частям на вновь созданный продукт. Амортизация осуществляется с целью накопления денежных средств, необходимых для восстановления и воспроизводства основных фондов.

Источник: Экономический словарь-справочник. М. Просвещение 1985

АМОРТИЗАЦИЯ

постепенное перенесение балансовой стоимости основных фондов по мере их физического и морального износа в процессе производства на стоимость изготавливаемой продукции (работ, услуг). Переносимая стоимость в форме амортизационных отчислений включается в издержки производства или обращения по установленным нормам в течение фактического срока службы этих фондов.

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

Амортизация

Depreciation) систематическое и рациональное распределение стоимостиосновных средств в течение срока их полезного использования (например, существуют методы равномерной амортизации, двойного уменьшения остатка, суммы лет использования); поскольку в процессе производства происходит износ основных средств, их стоимость включают в затраты на производство продукции.

Источник: Международный учет и аудит

Амортизация

Погашение долга регулярными частичными платежами в течение определенного периода времени. Амортизация обычно противопоставляется единовременному погашению номинала в конце срока обращения долговой ценной бумаги. Плановая амортизация отличается от полного или частичного досрочного погашения основного долга, которое осуществляется до даты, когда эта сумма должна быть выплачена.

Источник: Глоссарий терминов ипотечного финансирования и секьюритизации, агентство Moody’s Investors Service

Амортизация

процесс накопления в амортизационном фонде денежных сумм, соответствующих перенесенной стоимости основных фондов, и последующее возмещение за счет этих сумм изношенных основных фондов. Перенос стоимости, утраченной основными фондами в процессе эксплуатации, происходит в виде амортизационных отчислений, которые осуществляются в соответствия с установленными нормами амортизации.

Источник: Словарь терминов по экспертизе и управлению недвижимостью

Амортизация

основных средств) (от лат. amortizatio - погашение) распределение стоимости основных средств по предлагаемому сроку службы с целью резервирования затрат по их восстановлению. Резервирование осуществляется путем аккумулирования амортизационных отчислений в специальном амортизационном фонде или резерве. Величина амортизационных отчислений за год определятся как функция времени от стоимости основных средств.

Источник: Экономико-статистический словарь-справочник

Амортизация

лат. amortisatio погашение), постепенное изнашивание основных фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию; постепенное погашение долга путем периодических взносов или выкупа обязательств; уменьшение ценности имущества, обложенного налогом (на сумму капитализированного налога); признание долгового обязательства недействительным вследствие его утраты, кражи и т. д.

Источник: Аграрная экономика термины и понятия. Энциклопедический справочник

амортизация (2)

буквально - погашение) Постепенное погашение затрат приобретения/создания неосязаемых активов (см.) путем списания затрат на производимый продукт или услугу - аналогично основным средствам, но без отчислений на возмещение затрат. Амортизация (в смысле «погашения») используется также для обозначения процесса постепенного погашения долга (ссуды) путем периодических выплат (например, при ипотеке и в других финансовых схемах).

Источник: Словарь инновационных терминов 2016

Амортизация

Амортизация - восстановление прав из утраченных ценных бумаг на предъявителя и ордерных ценных бумаг путем признания этих бумаг уничтоженными.

В экономической теории - процесс постепенного переноса стоимости средств производства на производимый продукт.

В широком смысле - бухгалтерская и налоговая концепции, используемые для оценки потери величины стоимости активов с течением времени.

Амортизация - в узком смысле - списание балансовой стоимости основных фондов.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

амортизация

расчетная величина фактической стоимости или переоцененной суммы экономических выгод от использования материальных внеоборотных активов, потребленной в течение периода.

Потребление включает в себя износ, использование или другое уменьшение срока полезной службы материальных внеоборотных активов, явившиеся результатом использования, истечения срока или устаревания, вызванного изменениями технологии либо спроса на товары и услуги, для производства которых предназначался актив (FRS 15).

Источник: Управленческий учет. Официальная терминология CIMA. ФБК-Пресс. 2004

амортизация

учетная процедура, постепенно уменьшающая балансовую стоимость активов путем периодического вычитания расходов из дохода. Для фиксированных активов используется термин «depreciation», а для расходных материалов – «depletion». При покупке облигации с премией данный метод позволяет уменьшить налогооблагаемую базу. Эта процедура также используется для уменьшения.размера задолженности путем периодических выплат суммы основного долга и процентов по нему до полного погашения по истечении срока полученного кредита.

Источник: Глоссарий венчурного предпринимательства.

АМОРТИЗАЦИЯ

денежное выражение износа основного капитала страны в форме ежегодных отчислений, идущих на возмещение потребленного в процессе производства капитала и направляемых на покупку инвестиционных товаров, потребленных в течение года. Для осуществления воспроизводства в не снижающихся объемах часть ВВП должна быть выделена (зарезервирована) для замещения в будущем изнашивающегося оборудования, зданий, сооружений. Количественно амортизационные отчисления равны разнице между валовыми и чистыми инвестициями в национальной экономике.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

Амортизация (Depreciation, Amortization, Depletion)

Распределение амортизируемой стоимости актива на рассчитанный срок его полезной службы.

В рамках понятия амортизация различают:

- износ (depreciation) - термин обычно применяется к материальным активам;

- амортизация (amortization) - термин часто используется для нематериальных активов;

- истощение (depletion) - амортизация природных ресурсов (так называемых истощаемых средств - природный газ, уголь, нефть, древесина и т.п.) Природные ресурсы не включаются в состав амортизируемого имущества (п. 17 ПБУ 6/01).

Источник: Словарь терминов по управленческому учету

АМОРТИЗАЦИЯ

Денежная оценка износа капитала или перенесенная часть стоимости («стоимость потребленного капитала») за определенный период. Постепенная потеря оборудованием своей стоимости (первоначальной) по мере износа в процессе эксплуатации с одновременным переносом стоимости оборудования на продукцию, изготовляемую с его помощью. Величина амортизации включается в калькуляцию себестоимости производства продукции. С помощью механизма амортизационных отчислений накапливается сумма средств, необходимая для покупки нового оборудования взамен изношенного.

Источник: Экономический словарь. Толково-терминологический словарь 2007

АМОРТИЗАЦИЯ

1) постепенное снашивание основных фондов (оборудования, зданий, сооружений) и перенесение их стоимости по мере износа на вырабатываемую продукцию. При этом часто рассматривают как физический износ техники, так и разные формы морального износа (старение техники вследствие появления более производительного и модернизированного оборудования); 2) постепенное погашение долга отдельным лицом или организацией путем периодических взносов или выкупа обязательств; 3) признание долгового обязательства недействительным вследствие его утраты, кражи и т.д.

Источник: Экономический словарь для предпринимателей. Чебоксары. 1999

Амортизация

денежное возмещение износа основных фондов путем постепенного перенесения их стоимости на каждую единицу вырабатываемой продукции. За счет периодических отчислений части стоимости продукта, соответствующей размеру износа основных фондов, при помощи которых произведен этот продукт, в социалистическом хозяйстве создается так называемый амортизационный фонд, предназначенный для финансирования капитального строительства и капитального ремонта. Амортизация в технике — поглощение энергии ударов в конструкциях машин и сооружений в целях их защиты от сотрясений.

Источник: Краткий словарь политических, экономических и технических терминов

АМОРТИЗАЦИЯ

(amortization) Накопление в течение определенного периода средств, предназначенных для замещения производительного актива по истечении срока его службы либо погашения кредита. В случае с кредитом необходимая для его амортизации (погашения) сумма зависит от процентной ставки, по которой можно получить доход на накопленные средства. В случае замещения выбытия основных активов требуемая сумма зависит не только от процентной ставки, но и от предполагаемого срока службы актива и темпа развития инфляции, которая влияет на величину ожидаемых издержек замещения выбытия.

Источник: Экономика. Оксфордский толковый словарь

амортизация

1) в бухгалтерском смысле — погашение имущества, т. е. периодически, в определенные сроки производимое списывание со стоимости имущества определенной части его на изнашивание. Для создания запаса на восстановление изношенного имущества делаются периодические отчисления в резервный — амортизационный капитал (см.). Размер необходимых для создания амортизационного капитала отчислений определяется путем деления инвентарной стоимости на срок возможной службы (годности к работе) данного оборудования;

2) в государственных финансах — погашение займа, т. е. оплата его путем выкупа выпущенных государством заемных обязательств.

Источник: Справочный коммерческий словарь

Амортизация

финансовый механизм переноса стоимости капитала на цену продукции и накопления в фонде амортизации финансового эквивалента изношенной части капитальных средств. Срок амортизации каждой единицы оборудования, зданий, сооружений и т.п., а также методика расчета амортизационных отчислений определяется государством и закрепляется законодательно. Амортизационные отчисления представляют собой определенную долю от стоимости единицы капитала, которая сначала включается в цену каждой единицы продукции, произведенной с помощью этого капитала, а затем, после продажи продукции, вычитается из выручки и направляется в амортизационный фонд.

Источник: Экономическая теория в терминах и понятиях.

амортизация

процесс постепенного - с течением времени - уменьшения размера основного долга. Об обеспеченных активами ценных бумагах (ABS ), по которым сумма основного долга выплачивается частями одновременно с периодическими выплатами процентов, говорят, что такие бумаги амортизируются. Амортизация обычно противопоставляется единовременным выплатам, когда сумма основного долга выплачивается единовременно, в момент погашения ценной бумаги. Планируемая амортизация отличается от досрочного погашения, которое представляет собой полное или частичное погашение основного долга, которое осуществляется до даты, когда эта сумма должна быть выплачена.

Источник: Глоссарий ипотечных терминов проекта "Rusipoteka"

Амортизация

(лат. amortisatio) – постепенное перенесение стоимости основных фондов на производимые с их помощью продукт и услугу; целевое накопление средств и их последующее применение для возмещения изношенных основных фондов; распределение амортизируемой стоимости актива на рассчитанный срок его полезной службы. В рамках понятия «амортизация» различают: 1) износ (depreciation) – термин обычно применяется к материальным активам; 2) амортизация (amortization) – термин часто используется для нематериальных активов; 3) истощение (depletion) – амортизация природных ресурсов (так называемых истощаемых средств – природный газ, уголь, нефть, древесина и т.п.).

Источник: Словарь по менеджменту.

АМОРТИЗАЦИЯ

1. перенесение стоимости постепенно снашивающихся основных фондов на стоимость вырабатываемой продукции: 2. целевое накопление денежных средств и их последующее применение для возмещения изношенных основных фондов. В странах с развитой рыночной экономикой государство, определяя порядок амортизационных отчислений, позволяет предпринимателю через ускоренную амортизацию уменьшить сумму прибыли, подлежащую налогообложению, и стимулирует тем самым быстрое внедрение новой техники и технологии; 3. постепенное погашение долга липом или организацией путем периодических взносов или выкупа обязательств: 4. признание долгового обязательства недействительным вследствие его утраты, кражи и т. д.

Источник: Большой бухгалтерский словарь

Амортизация

Процесс ежегодного списания части стоимости объекта основного капитала. Особой распространение концепция амортизации получила в сфере лизингового бизнеса, когда объект основного капитала берется в аренду на определенный срок и за определенную сумму денег; считается, что по окончании срока аренды этот объект уже не имеет стоимости. Обычно стоимость объекта основного капитала делится на количество арендных лет, а полученная в результате величина представляет собой ежегодный вычет из прибыли. Хотя указанный метод не всегда правильно отражает стоимость объекта основного капитала в каждый данный момент времени, в целом он позволяет справедливо распределить первоначальную стоимость по периодам.

Источник: Банковский словарь

амортизация

1) бухгалтерская техника ежегодного списания стоимости актива в течение всего срока владения им путем регулярного отнесения части этой стоимости на доходы; в случае фиксированных активов обычно используется термин depreciation (см.), а истощимых природных ресурсов - depletion; списываться могут и нематериальные активы типа патентов и прав; 2) выплата, погашение кредита путем регулярных платежей кредитору или в фонд погашения по определенному графику; см. sinking fund; 3) амортизация (корректировка) учетной стоимости облигаций, купленных по цене выше номинала в течение срока владения ими (т. е. уменьшение этой стоимости по мере приближения к сроку погашения по номиналу); см. accretion of discount.

Источник: Новый англо-русский банковский и экономический словарь. 2006

АМОРТИЗАЦИЯ

1) постепенное сокращение долга путем равновеликих регулярных выплат, достаточных для оплаты текущего процента и части основной суммы, завершающихся к сроку окончательного погашения; 2) процесс периодического списания премии на облигацию, купленную по цене выше номинала, с целью приведения ее стоимости в соответствие с номиналом на дату погашения; 3) бухгалтерский учет издержек, снижения стоимости капитала, производимый с целью уменьшения налогов на прирост капитала; 4) восстановление прав по утраченным ордерным и предъявительским ценным бумагам путем признания этих бумаг уничтожен ными; 5) расходы, относящиеся к списанию части стоимости основных средств предприятия для того, чтобы распределить затраты в течение срока службы этих объектов.

Источник: Актуальный словарь современной экономики

АМОРТИЗАЦИЯ

(amortization) - экономический механизм постепенного переноса стоимости основных производственных фондов (ОПФ) на выпускаемую продукцию и накопления денежного фонда для замены изношенных экземпляров.

Часть стоимости ОПФ, которую предприятие включает в себестоимость продукции в течение года, называется суммой годовых амортизационных отчислений или годовой суммой амортизации. После продажи созданной продукции эта сумма зачисляется на специальный счет - амортизационный фонд, предназначенный для полного восстановления средств труда в их натуральном виде. Годовая сумма амортизации рассчитывается по отдельным группам ОПФ, исходя из их стоимости и установленных норм амортизации. Норма амортизации – это годовой процент погашения стоимости ОПФ.

Источник: Экономический словарь от теории к практике. 2016 г.

Амортизация (износ)

Погашение стоимости объектов основных средств или нематериальных активов. Амортизация объектов основных средств регулируется пунктом 4 Положения по бухгалтерскому учету "учет основных средств" ПБУ 6/97, утв. Приказом Минфина РФ от 03.09.1997 № 65н. Амортизация нематериальных активов регулируется разделом III Положения по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утв. Приказом Минфина РФ от 16.10.2000 № 91н.Для целей налогообложения прибыли, порядок начисления амортизации регулируется главой 25 НК РФ.

Следует отметить, что термин износ в настоящее время применяется реже. В нормативных актах в основном используется термин "амортизация". Термины "амортизация" и "износ" по сути являются синонимами.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

Амортизация

(depreciation) - процесс уменьшения стоимости актива в результате его использования или естественного старения. Экономический механизм А. постепенно переносит износ основных средств и нематериальных активов на реализуемый готовый продукт, в результате чего их первоначальная стоимость распределяется во времени в течение полного срока их службы и формируется специальной денежный фонд, обеспечивающий их воспроизводство (реновацию). Различаются три основные способа начисления износа: 1) равномерный-чистая стоимость актива равномерно распределена по годам его предполагаемого срока службы; 2) ускоренный -большая часть стоимости актива отнесена на первые годы его службы; 3) уменьшающегося остатка - ежегодный износ определяется как процент от чистой балансовой стоимости актива. См. Амортизационные отчисления, Амортизация основных средств.

Источник: Оценка бизнеса. Словарь-справочник.

Амортизация

Систематическое списание амортизируемой суммы нематериального актива на протяжении срока полезного использования.

Амортизация является применением принципа сопоставления, то есть учета в одном периоде выгод от использования нематериального актива и затрат на создание нематериального актива.

Как правило, для нематериальных активов применяют линейный метод амортизации при остаточной стоимости равной нулю. Остаточная стоимость может быть отличной от нуля только, если есть подтвержденное намерение третьих лиц выкупить у вас этот нематериальный актив (то, что он него останется) по окончании срока полезного использования.

Интересно, что термин «амортизация» в МСФО относится только к нематериальным активам, в то время как к материальным применим термин «износ», по сути являющийся тем же самым явлением.

Источник: Толковый словарь терминов МСФО, написанный понятным языком

амортизация (снижение стоимости, обесценение)

Экономика: потребление капитала в процессе производства - износ зданий и средств производства (механизмов и оборудования). Финансы: снижение стоимости основных средств производства, таких, как здания и оборудование, учитываемое для того, чтобы распределить расходы в течение срока их полезной службы. Амортизация сокращает подлежащий налогообложению доход, но не сокращает наличных средств. Среди наиболее известных методов учета амортизации - обычная амортизация (straight-line depreciation), ускоренная амортизация (accelerated depreciation), а также ускоренная система списания стоимости (активов) (accelerated cost recovery system). Остальные методы включают ежегодные выплаты, переоценку, подсчет сложного процента, производственный износ, оценку на основе стоимости замены, учет устаревания, а также метод фонда погашения (sinking fund method). Иностранная валюта: падение стоимости одной валюты относительно другой валюты.

Источник: Финансово-инвестиционный толковый словарь

АМОРТИЗАЦИЯ

(от лат. amortisatio — погашение) — исчисленный в денежном выражении износ основных средств (капитала) в процессе их применения, производственного использования. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных средств являются амортизационные отчисления в виде денег, направляемых на ремонт или строительство, изготовление новых средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан накапливать амортизационные отчисления, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд, предназначенный для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений предприятия определяется в виде доли первоначальной стоимости объектов основных средств.

Источник: Школьный экономический словарь. 1999 г.

Амортизация

(от французского слова amortir уменьшать, погашать) - это ежегодное списание в убыток известной части стоимости имущества предприятия (зданий, машин и прочего обзаведения). Так как всякое имущество от пользования им изнашивается, то принято при составлении баланса за истекший операционный год переоценивать его и вносить в баланс в уменьшенной оценке, при чем погашение исчисляется в определенном проценте от предшествовавшей оценки (обычно не свыше 10% ), в зависимости от характера имущества и большей или меньшей его изнашиваемости. Погашенная часть стоимости имущества описывается по торговым книгам за счет убытков. Из ежегодных погашений образуется т. н. амортизационный фонд, - предназначаемый для ремонта старых и сооружения новых зданий, обновления машин и оборудования и т. д. (или, иначе выражаясь, для восстановления основного капитала предприятия).

Словом «амортизация» обозначают также и погашение (единовременное или по частям) частного или государственного долга.

Источник: Краткая экономическая энциклопедия (финасовая торговая банковская). Украинский экономист. 1925

АМОРТИЗАЦИЯ

перенос части стоимости основного капитала на вновь создаваемый товар, целевые отчисления денежных средств и их накопление для последующего использования на возмещение основного капитала. Необходимость А. вызывается особенностью функционирования основного капитала: он участвует в производстве длительное время, в течение множества производственных циклов, сохраняя свою натуральную форму. Размер перенесенной стоимости зависит от стоимости основного капитала и нормы А. Норма А. — это отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основного капитала, выраженное в процентах. Она показывает количество лет, за которое вся стоимость основного капитала будет возмещена. Устанавливается норма А. по отдельным видам и группам централизованно. Занижение нормы А. ведет к торможению НТП, а завышение приводит к необоснованному росту издержек производства и росту цен. Предприятия используют накопленные амортизационные отчисления для капитального ремонта, обновления и совершенствования производства.

Источник: Словарь эффективной экономики.

амортизация (1)

буквально - обесценение; допустимо - износ)

1) Утрата стоимости по сравнению с затратами на новый актив, что вызывается ухудшением физического состояния (физическим износом), функциональным (техническим) устареванием и/или экономическим (внешним) устареванием. Также называют начисленная амортизация и накопленная амортизация. (ОППО, 3.7)

2) Систематическое распределение амортизируемой суммы актива за срок его полезной службы.

В бухгалтерском учете амортизацией называется один или большее число вычетов, производимых для целей бухгалтерского учета (налогообложения) для учета фактического или предполагаемого снижения капитальной стоимости (затрат приобретения/создания) актива за предполагаемый или предписываемый период. (МСФО 16,6; МСФО 36; МСФОГС 17,12). См. также начисления амортизации.

Расчет амортизации (обесценения, износа) активов в оценочной деятельности отличается от бухгалтерских расчетов, которые не отражают реальное изменение стоимости актива.

Источник: Словарь инновационных терминов 2016

АМОРТИЗАЦИЯ

оценка объема изношенного или использованного (потребленного) капитала в процессе производства валового национального продукта, ВНП, процесс погашения стоимости основных фондов путем постепенного по мере их износа перенесения ее на производимую продукцию (работу, услугу). Сумма амортизационных отчислений в соответствии с нормами амортизации включается в издержки производства и обращения, характеризует степень износа основных фондов и создает денежный амортизационный фонд для их полного восстановления (воспроизводства). А. начисляется и при учете износа активов нематериальных. Термин «амортизация» используется и в других значениях: постепенное погашение долга отдельным лицом или организацией путем периодических взносов или выкупа обязательств; признание долгового обязательства недействительным вследствие его утраты, кражи и т.п.; поглощение, смягчение силы удара, толчка в машинах, сооружениях при помощи амортизаторов - специальных устройств (гасителей колебаний) в конструкциях машин, сооружений для их защиты от нагрузок (для амортизации).

Источник: Экономика. Энциклопедический словарь. 2004 г.

Амортизация

1) постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость изготавливаемой продукции (работ, услуг). Переносимая стоимость в виде амортизационных отчислений включается в издержки производства или обращения по установленным нормам амортизации в течение нормативного срока службы этих фондов. Для разных средств труда, в зависимости от нормативных сроков службы, определяется годовая норма амортизации в процентах к их полной первоначальной стоимости. Начисленная сумма амортизационных отчислений ежегодно списывается со стоимости основных фондов и переводится в амортизационный фонд. Средства из него, по мере износа оборудования, используются для обновления фондов, приобретения новых и финансирования капитальных вложений; 2) уменьшение стоимости актива в результате его использования или старения. В экономико–математических моделях принимаются во внимание, как физический износ техники, так и разные формы морального износа. В национальных счетах А. вещественного капитала вычитается из ВНП, но присутствует в чистом национальном продукте.

Источник: Словарь по экономической теории

АМОРТИЗАЦИЯ

(depreciation) — снижение ценности АКТИВА в ходе его эксплуатации. Состояние зданий и оборудования, используемых в производстве, со временем ухудшается, и в конце концов возникает необходимость их замены. Поэтому фирме приходится создавать финансовый фонд с целью восстановления своих активов.

Метод амортизации состоит в распределении первоначальной стоимости основного капитала на предполагаемый срок его эксплуатации. В счёте прибылей и убытков амортизация вычитается из дохода фирмы. В балансе, публикуемом в конце отчётного периода, указывается стоимость активов за вычетом стоимости износа к данному моменту. С помощью метода амортизации нельзя рассчитать рыночную ценность основных фондов, поэтому из баланса невозможно узнать цену, по которой они могут быть реализованы.

В основе расчётов амортизационных отчислений лежит ИСТОРИЧЕСКАЯ (ПЕРВОНАЧАЛЬНАЯ) СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ. Однако в условиях ИНФЛЯЦИИ стоимость замены актива будет, скорее всего, выше его первоначальной стоимости. Поэтому осмотрительные компании при создании амортизационного фонда должны учитывать рост затрат на замещение основных средств.

См. БУХГАЛТЕРСКИЙ УЧЁТ В УСЛОВИЯХ ИНФЛЯЦИИ, ПОТРЕБЛЕНИЕ КАПИТАЛА, ПОВЫШЕНИЕ ЦЕНЫ АКТИВОВ.

Источник: Словарь по экономике (пер. с англ. П.А. Ватника). Colins. 1988

Амортизация

depreciation) - (обесценение, износ) - потеря стоимости недвижимости в связи с уменьшением ее полезности. Для получения расчетной рыночной стоимости амортизация вычитается из новых затрат на замену или новых затрат на воспроизводство. В процессе оценки различают три типа амортизации.

1. Первый - физическая амортизация, это потеря стоимости, вызванная износом в процессе использования, непредсказуемыми влияниями природной среды или действиями стихий.

2. Второй - функциональное (моральное) устаревание - это потеря стоимости вследствие относительной неспособности рассматриваемой недвижимости обеспечить услуги по сравнению с новыми недвижимостями, надлежащим образом созданными для таких же целей. Причиной может быть недостаточность оборудования или ненадежность конструкции, или неэффективное оснащение здания. Короче говоря, причина - моральное устаревание, моральный износ.

3. Третий вид амортизации - это устаревание, вызванное экономическим факторами, факторами местоположения или косвенным влиянием окружающей среды, т.е. - это потери стоимости участка или объекта недвижимости из-за внешних факторов или факторов окружающей среды, которые неблагоприятно действуют на доходы или блага от недвижимости. Сюда же включается влияние деградации среды и падение спроса. Отметим, что здесь идет речь о рыночной амортизации, а не об амортизации для налогообложения.

Источник: Словарь терминов по экспертизе и управлению недвижимостью

АМОРТИЗАЦИЯ

постепенное перенесение стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции. Перенесенная часть стоимости относится к затратам на производство и включается в себестоимость продукции. Амортизационные отчисления предназначены для полного восстановления стоимости изношенных основных средств, замены выбывших машин и оборудования новыми, осуществления других капитальных вложений. Износ основных средств учитывается всеми предприятиями независимо от формы собственности и организационно-правовой формы. А. начисляется по нормам, установленными к полной первоначальной (балансовой) стоимости основных средств. А. начисляется только в течение нормативного срока службы основных средств или периода, в котором их стоимость полностью переносится на стоимость производимой продукции. Нормы А. дифференцированы по видам и группам основных средств в широком диапазоне. Их стоимость возмещается путем включения амортизационных отчислений по установленным нормам в издержки производства или обращения. Вся сумма А. остается в распоряжении предприятий. Однако в условиях инфляции сумма начисленного износа оказывается недостаточной для приобретения новых машин и оборудования. Поэтому периодически осуществляется переоценка основных средств, а это позволяет повысить амортизационные отчисления. Остаточная стоимость основных средств представляет их первоначальную стоимость за вычетом суммы износа, начисленной в пределах нормативного срока службы (см. Ускоренная амортизация).

Источник: Внешне-экономический толковый словарь

амортизация

Уменьшение стоимости активов, обычно в результате износа. Потребленная часть капитала включается в издержки производства и вычитается из дохода при определении чистой прибыли. Общепринятая система бухгалтерского учета старается распределить уменьшение стоимости актива на весь предполагаемый срок его экономической жизни. Ежегодные отчисления обычно рассчитываются одним из двух методов. Первый метод «равномерного спи-сывания капитала» состоит в том, что для получения годовой величины амортизации стоимость актива за вычетом остаточной ликвидационной стоимости делят на предполагаемый срок его экономической жизни. Второй метод «убывающей нормы списания» состоит в том, что амортизация составляет постоянную долю текущей стоимости актива и, следовательно, ежегодно уменьшается. Обычно в таких расчетах капитал учитывается по стоимости приобретения. Во время быстрой инфляции восстановительная стоимость может значительно превысить стоимость приобретения и амортизационные отчисления на основе стоимости приобретения не обеспечат окупаемости капитальных затрат в реальном выражении. Проблема может решаться путем периодических переоценок стоимости активов с помошью индекса капитальных затрат и соответствующей корректировки амортизационных отчислений. Такой метод называется начислением амортизации по восстановительным ценам. Амортизация обычно вычитается из прибыли, подлежащей обложению по налогу с корпораций (corporation tax), однако эта скидка должна быть рассчитана по правилам, установленным налоговыми органами, которые необязательно совпадают с расчетами амортизационных отчислений, выполняемых фирмой. В Великобритании такая скидка называется вычетом из налоговых обязательств, связанным с затратами капитала (capital allounces). Этот термин используется также для обозначения ситуации, когда стоимость одной валюты падает относительно стои-мости других валют под действием сил спроса и

Источник: Словарь современной экономической теории Макмиллана. М. Инфра-М 2003

АМОРТИЗАЦИЯ

(Amortization, Depreciation) — (а) постепенное снижение ценности амортизируемого актива вследствие его изнашивания; (б) процесс перенесения единовременных расходов, связанных с приобретением долгосрочного амортизируемого актива, на затраты отчетных периодов в течение рассчитанного срока полезной службы этого актива, В первом случае амортизация трактуется как характеристика собственно актива, о котором идет речь, а ее синонимом в известном смысле служит термин изнашиваемость (актив амортизируется, т.е. изнашивается, стареет, становится менее ценным). Во втором случае речь идет об участии стоимости данного актива в расчете финансового результата, генерирование которого отчасти прямо или косвенно было обусловлено амортизируемым активом. Здесь акцент - на метаморфозы капитала. Именно эта трактовка амортизации и является главенствующей в контексте финансовых и учетно-аналитических аспектов деятельности фирмы. Как следует из определения, понятие амортизации привязано к долговременным активам, однако подобная привязка является условной.

В принципе возможны различные схемы амортизации, т.е. списания единовременных расходов на затраты отчетных периодов. Отсюда видим, что в физическом смысле амортизируемый актив существует сам по себе (имеется в виду, в том числе, и степень физической его изношенности), а его стоимостное представление в учете и отчетности и участие в формировании финансового результата - сами по себе. Первый аспект относится к миру материальному, второй - к миру информационному. Абсолютного взаимного соответствия и взаимообусловленности между ними нет.

В буквальном смысле термин «амортизация» означает «отрицание смерти» (a morte, где «a» означает отрицание, morte - смерть).

В англоязычной литературе термин amortization закреплен за амортизацией нематериальных активов, термин depreciation — за амортизацией материальных активов (основных средств), что касается земли, то здесь применяется термин depletion (истощение).

Источник: Учет анализ и финансовый менеджмент. 2006

Амортизация

(depreciation) — процесс постепенного перенесения стоимости основных активов по мере их физического и морального износа на производимый с их помощью продукт и использование формируемых при этом специальных денежных средств — амортизационных отчислений для простого и расширенного воспроизводства основных фондов. При этом не подлежат амортизации земельные участки и объекты природопользования, а также иные объекты основных средств, потребительские свойства которых с течением времени не изменяются. Амортизация позволяет осуществлять долговременную ремиссию капитала, ранее инвестированного в основные средства организации, с использованием одного из следующих способов: линейного; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ). При линейном способе годовая сумма амортизационных отчислений определяется, исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной, исходя из срока полезного использования этого объекта; при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной, исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации; при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта; при способе списания стоимости пропорционально объему продукции (работ) — исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Источник: Толковый словарь "Инновационная деятельность". Термины инновационного менеджмента и смежных областей (от А до Я)

АМОРТИЗАЦИЯ

(англ. amortization – погашение) – процесс постепенного перенесения стоимости средств труда по мере их износа на производимый с их помощью продукт или услугу и использование этой стоимости для их последующего воспроизводства. В процессе производства основные производственные фонды (основной капитал) подвергаются материальному и моральному износу. Первый вид износа проявляется в постепенной утрате ими своей потребительной стоимости, второй – в уменьшении величины их стоимости. После продажи созданной продукции часть выручки зачисляется на специальный счет в амортизационный фонд, предназначенный для полного восстановления средств труда в их натуральном виде. А. может быть равномерной, рассчитываемой пропорционально стоимости основных фондов (основного капитала) и распределяется равномерно в расчете на весь прогнозируемый срок их использования. Кроме равномерной, А. может быть ускоренной. Данный метод исходит из удвоенной нормы А. в первый год их применения, во второй год отчисляется 20 % от остаточной стоимости и т. д. В результате 2/3 стоимости средств труда амортизируется за половину срока их функционирования. В государствах с развитым рынком широко используется политика так называемой ускоренной А., которая дает возможность значительно уменьшить сумму прибыли, подлежащую налогообложению. Ускоренная А. позволяет предпринимателям избегать возможных потерь, обусловленных действием морального износа, и поощряет внедрение новой техники и передовой технологии. Величина годовой суммы амортизационного фонда зависит от двух величин: среднегодовой стоимости основных фондов (основного капитала); нормы А. Под нормой А. понимается отношение годовой суммы амортизационного фонда к среднегодовой стоимости основных фондов (основного капитала), выраженное в процентах. Норма А. определяется дифференцированно, исходя из структуры средств труда, но в любом случае она должна быть экономически обоснована. Так, по многоэтажным зданиям норма А. на их полное восстановление равна 1%, что соответствует сроку их службы в 100 лет. По машинам и оборудованию годовая норма А. равна 6–10 %. Переход нашей страны на рыночные отношения вызывает необходимость совершенствования политики относительно основных принципов, порядка формирования и использования амортизационных отчислений.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

Амортизация

процесс постепенного переноса стоимости основного капитала на производимый продукт (см. Капитал основной). Для замены устаревшего оборудования используется фонд А., в котором средства накапливаются по мере реализации продукции и который формируется за счет амортизационных отчислений. Амортизационный фонд является одним из основных внутренних источников средств развития фирмы наряду с прибылью. Политика амортизационных отчислений предполагает использование различных методов в зависимости от конкретных целей предприятия. Наибольшее распространение получили следующие методы: метод линейной А. (т. е. равномерное списание стоимости оборудования за то количество лет, на которое рассчитан срок службы оборудования, например, если срок службы станка определен в 10 лет, то при методе линейной А. ежегодно будет отчисляться 10 % стоимости этого станка в амортизационный фонд), метод ускоренной А. (предполагает, что в первые годы будет списана большая часть стоимости станка, например, в первый год — 30 %, во второй — 25, в третий — 20, в четвертый — 15 и в пятый — 10 %, таким образом появится возможность замены данного станка уже через 5 лет; такой метод стимулирует более быстрое обновление основного капитала, необходимость которого связана прежде всего с моральным старением) (см. Износ моральный оборудования) и дегрессивный метод А. (осуществляется нарастающими процентами). Поскольку А. включается в себестоимость произведенной и реализованной продукции, т. е. издержки предприятия, то политика А. непосредственно связана с вопросами налогообложения. Так, метод ускоренной А. позволяет в первые годы деятельности предприятия показать меньший объем прибыли и, следовательно, снизить налогооблагаемую базу. Если же фирма пытается привлечь инвесторов, завоевать рынок, то ей выгоднее использовать дегрессивный метод, поскольку он позволяет осуществлять меньшие отчисления в амортизационный фонд в первые годы, снижая таким образом себестоимость продукции и демонстрируя высокую прибыль. Применение того или иного метода зависит от конкретных целей компании.

Источник: Экономика. Словарь по обществознанию

Амортизация

денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Включается в себестоимость продукции, выступает как затраты основных фондов на производство продукции. Амортизационный механизм для конкретного товаропроизводителя должен обеспечивать восстановление не только основных фондов, но и прогрессивный уровень производства продукции. Этапы амортизации: износ как конечный результат, т. е. потеря средством производства потребительских качеств; перенесение стоимости основных средств на производимые с их участием продукты или работы пропорционально изнашиванию; создание фонда амортизации после реализации продукции в размере стоимости, которую утратили средства производства; возобновление изношенных средств за счет фонда амортизации, как источника их полного восстановления. Способы начисления амортизации: линейный — равномерное (по годам) распределение амортизируемой стоимости в течение нормативного срока службы или срока полезного использования; нелинейный — заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования. Большая доля стоимости объекта основных фондов распределяется на выпускаемую продукцию в первые годы эксплуатации. Остаточная стоимость объекта во второй половине срока его полезного действия получается гораздо ниже, чем она была бы при линейном способе начисления амортизации. Позволяет приблизить остаточную стоимость объекта к рыночной. Рекомендуется применять к следующим объектам основных фондов: передаточные устройства; рабочие и силовые машины и оборудование; вычислительная техника и оргтехника; транспортные средства и другие объекты, которые непосредственно участвуют в процессе производства продукции; измерительные и регулирующие приборы и устройства; инструмент; рабочий скот; объекты лизинга. Не применим к машинам, оборудованию, транспортным средствам с нормативным сроком службы до трех лет, легковым автомобилям, кроме служебных и используемых для услуг такси; к предметам интерьера, отдыха, досуга, развлечений; производительный — начисление амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции, выпущенных или выполненных в текущем периоде, к ресурсу объекта. Не начисляется на автомобильные дороги общего назначения; продуктивный скот; молодые многолетние насаждения; средства, переведенные на консервацию; библиотечные фонды.

Источник: Продовольственная безопасность, термины и понятия. Энциклопедический справочник

АМОРТИЗАЦИЯ

постепенное перенесение стоимости основных производственных фондов на производимый продукт или услуги с целью накопления денег для их дальнейшего полного восстановления. С 1 января 2002 г. введены новые нормы амортизационных отчислений. Раньше амортизационные отчисления состояли из отчислений на полное восстановление (реновацию) и капитальный ремонт. В настоящее время капитальный ремонт, как и другие виды ремонта, проводится за счет текущих затрат на производство. Начисление амортизации, т.е. образование амортизационного фонда, осуществляется путем установления норм в процентах от балансовой стоимости основных производственных фондов. Существует несколько методов расчета норм амортизационных отчислений.

При пропорциональном методе начисляется равная норма амортизации в любой год эксплуатации основных производственных фондов, но в пределах амортизационного периода:

На = (1/ Тн) 100%,

где Тн – нормативный срок службы оборудования. Например, если Тн = 10 лет, тогда На = (1/10) 100% = 10%.

Достоинством этого метода является прямолинейное накопление амортизационных отчислений. К недостаткам следует отнести: заведомо фиксированную неизменную величину амортизационного периода; возможность недо-амортизации в связи с неполным учетом воздействия морального износа; недостаточный учет внутрисменного использования оборудования и т.п.

Ускоренный метод заключается в том, что большая доля амортизационных отчислений приходится на первые годы эксплуатации основных производственных фондов, т.е. она списывается более высокими темпами по сравнению с пропорциональным методом. В этом случае нормативный срок службы рассчитывается в условных годах. Например, при Тн = 10 лет условное количество лет составит: 1 + 2 + 3 + … + 10 = 55 усл. л., т.е. Тус = 55 лет. В 1-й год На1 = 10/55 = 18,2%, во 2-й – На2 = 9/55 = 16,3%, в 3-й – На3 = 8/55 = 14,5%…, в 10-й – На10 = 1/55 =1,8%.

Норма амортизации по годам амортизационного периода может быть рассчитана следующим образом: На = (1/Тус) х (Тн + 1 – i) 100%, где Тус – условное количество лет; Тн – нормативный срок службы; i – год амортизационного периода. Так, норма амортизации для 1-го года службы составит: На1 = (1/55) (10 + 1 – 1) 100% = 18,2%, для 3-го – На3 = (1/55)(10 + 1 – 3)100% = 14,5% и т.д. Данный метод широко используется в отраслях с высокими темпами морального износа активной части основных производственных фондов.

Метод убывающей стоимости предполагает, что норма амортизации (На – в долях единицы) по годам остается неизменной, а стоимость основных производственных фондов оценивается по ее остаточной величине.

Источник: Краткий словарь экономиста

АМОРТИЗАЦИЯ

от ср.-век. лат. Amortisatio — погашение) — постепенное перенесение стоимости основных средств и нематериальных активов по мере их физического и морального износа на производимый продукт. Переносимая стоимость в денежной форме аккумулируется в амортизационном фонде. Суммы амортизации подлежат вычету при расчете налоговой базы по налогу на прибыль организаций в соответствии с нормами главы 25 НК, а также при расчете налоговой базы по налогу на доходы физических лиц у индивидуальных предпринимателей. По налогу на прибыль предприятий суммы амортизации подлежали включению в издержки производства (себестоимость продукции, работ, услуг) в виде амортизационных отчислений. Для целей взимания налога на прибыль организации в ст. 259 НК установлены правила применения методов начисления сумм амортизации и специальных коэффициентов, а также правила начисления сумм амортизации при реорганизации. Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со ст. 55 НК налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация не начисляется ликвидируемой организацией с 1-го числа того месяца, в котором завершена ликвидация, а реорганизуемой организацией — с 1-го числа того месяца, в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией — с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация. Эти правила не распространяются на организации, изменяющие свою организационно-правовую форму. Допускается начисление амортизации по нормам амортизации ниже установленных ст. 259 НК по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода. При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных ст. 259 НК, в целях налогообложения не производится. Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками (ст. 259 НК).

Источник: Энциклопедия российского и международного налогообложения

АМОРТИЗАЦИЯ

1) (лат. атогйзайо — погашение) — результат л ибо процесс мысленного перенесения орудием труда стоимости (1) на изготавливаемое при его посредстве изделие или любой другой объект калькулирования. Необходим для вычисления денежной суммы, затраченной на изготовление изделий или приобретение товаров (1): поскольку орудие труда приобретается для этих целей, его стоимость (1) должна быть распределена между изготовленными с его помощью изделиями или приобретенными товарами (1). Результат представляет собой фиксируемую в стоимостном выражении абстракцию (2), посредством отражения в системе учета (1) становящуюся объектом учета (1). Является выражением одного из типов связей между объектами, возникающих в процессе кругооборота капитала (1). Считается, что после полного (100 %) погашения стоимости (1) орудия труда, оно может быть ликвидировано, а взамен закуплено новое орудие труда. Начисление (2) А. предполагает, что момент будущего выбытия орудия труда из имущественного комплекса известен. Однако на практике точно установить данный момент невозможно, поэтому любая сумма А. носит предположительный характер. В идеальном случае А. орудия труда должна показывать в денежном выражении износ (1) данного орудия труда и соответственно уменьшение его рыночной цены, но на практике это недостижимо. Начисление (2) А. должно осуществляться на протяжении всего периода использования объекта (1) в качестве орудия труда, но вследствие заранее не известного периода его использования прекращается при полном (100 %) погашении стоимости (1) орудия труда, даже если это орудие труда продолжает использоваться. Для начисления (2) А. используются, как правило, специальные счета контрарные. Это связано с отсутствием у методологии учета (1) приемов отражения объектов учета по стоимости нулевой: если стоимость (1) орудия труда списывать непосредственно со счета инвентарного, то при полном (100 %) погашении стоимости орудия труда оно исчезнет с баланса бухгалтерского, т.е. будет восприниматься как выбывшее из имущественного комплекса. Отечественными правилами учета бухгалтерского предусмотрено несколько способов начисления (2) А.: А. линейная, Остаток уменьшаемый, Списание по сумме чисел лет срока полезного использования, Списание пропорционально объему продукции (рис. А-7). За рубежом пользуются также некоторыми другими способами, которых в принципе можно изобрести любое количество: А. представляет собой абстрактную категорию, и представить себе изменение некоей величины от 100 % до 0 % можно при помощи любых подходящих математических зависимостей. Введение термина приписывается Мелиссу Дж. (1588). В России начислять А. стали в XIX в., но законодательно это было оформлено в 1898 г. в Положении о государственном промысловом налоге. Синоним: Износ (2) (устар.); Расходы нематериальные (см. по ситуации). См. Фонд амортизационный (устар.). См. труд Бенинга С А.;

2) (англ. amortization < см. Амортизация (1) — за рубежом: результат либо процесс постепенного, осуществляемого по частям списания (1) (например, долга путем равных периодических платежей);

3) смягчение удара, толчка при движении (1)

Источник: Бухгалтерский словарь.

АМОРТИЗАЦИЯ

(от лат. - поглощение, , ) 1) средство, способ, процесс перенесения стоимости изношенных основных средств (средств труда) на произведенный с их помощью продукт. Инструментом возмещения износа основных средств являются амортизационные отчисления в виде денег, аккумулируемых и направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений предприятия, организации определяется в виде доли первоначальной стоимости основных средств. Нормативное значение этой доли называют нормой амортизации; - постепенное перенесение балансовой стоимости основных фондов хозрасчетного предприятия по мере их физического и морального износа в процессе производства на стоимость изготавливаемой продукции (работ, услуг). Переносимая стоимость в виде амортизационных отчислений включается в издержки производства или обращения по установленным государством нормам в течение фактического срока службы этих фондов;3) - процесс ликвидации или погашения долга серией платежей кредитору или в счет фонда погашения облигаций;

4) - списание стоимости активов либо на периоды времени в качестве издержек, либо на счета запасов в качестве затрат на продукты; в этом смысле амортизация включает в себя амортизацию зданий, оборудования и других долгосрочных материальных производственных активов, амортизацию природных ресурсов, называющихся истощающимися активами, и амортизацию нематериальных активов

5) - целевое накопление денежных средств и их последующее применение для возмещения изношенных основных фондов. В странах с развитой рыночной экономикой государство, определяя порядок амортизационных отчислений, позволяет предпринимателю через ускоренную амортизацию уменьшить сумму прибыли, подлежащую налогообложению, и стимулирует тем самым быстрое внедрение новой техники и технологии;

6) - снижение ценности актива в ходе его эксплуатации. Состояние зданий и оборудования, используемых в производстве, со временем ухудшается, и в конце концов возникает необходимость их замены. Поэтому фирме приходится создавать финансовый фонд с целью восстановления своих активов.

Метод амортизации состоит в распределении первоначальной стоимости основного капитала на предполагаемый срок его эксплуатации. В счете прибылей и убытков амортизация вычитается из дохода фирмы. В балансе, публикуемом в конце отчетного периода, указывается стоимость активов за вычетом стоимости износа к данному моменту. С помощью метода амортизации нельзя рассчитать рыночную ценность основных фондов, поэтому из баланса невозможно узнать цену, по которой они могут быть реализованы.

В основе расчетов амортизационных отчислений лежит историческая (первоначальная) стоимость основных фондов. Однако в условиях инфляции стоимость замены актива будет, скорее всего, выше его первоначальной стоимости, в связи с чем наиболее осмотрительные компании при создании амортизационного фонда учитывают рост затрат на замещение основных средств.

Источник: Капитал. Энциклопедический словарь

АМОРТИЗАЦИЯ

(от лат. amortisatioin - погашение) - процесс постепенного перенесения стоимости основных фондов на производимые товары. Перенесенная часть стоимости относится к производственным затратам и включается в себестоимость продукции, выступает элементом цены товара. Объективной основой амортизации является участие основных фондов в производственном процессе.

Суть этой особенности состоит в том, что основные фонды полностью, во всем своем объеме действуют в производстве продукта, но вследствие длительных сроков службы их стоимость переносится на готовый продукт не целиком (как, например, сырья), а по частям, по мере их физического и морального износа. Амортизационные отчисления предназначены для полного восстановления стоимости изношенных основных фондов, замены выбывших машин и оборудования новыми, осуществления других капитальных вложений. Износ основных фондов учитывается всеми предприятиями независимо от формы собственности и организационно - правового статуса. Величина амортизационных отчислений не является произвольной. Она устанавливается и регулируется законодательно в соответствии с концепцией политики государства. Определяется в основном двумя обстоятельствами: сроком полезного использования фондов и их восстановительной стоимостью.

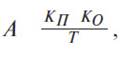

По существующим правилам амортизация начисляется только в течение нормативного срока службы основных фондов или периода, в котором их стоимость полностью переносится на изготовленную продукцию. Классический расчет размеров амортизационных отчислений производится по формуле:

br где А - размер ежегодных амортизационных отчислений; Ал - первоначальная стоимость основных фондов; Ко - остаточная стоимость основных фондов на момент их предполагаемого выбытия из эксплуатации; Т- срок службы фондов в годах.

Амортизационные отчисления остаются в распоряжении предприятий и образуют фонд амортизации, который имеет строго целевое назначение при его использовании. В условиях инфляции сумма начисленного износа может оказаться недостаточной для приобретения новых машин и оборудования. Поэтому периодически осуществляется переоценка основных фондов, что позволяет увеличить их стоимость и соответственно повысить амортизационные отчисления.

Во многих странах мира применяется ускоренная амортизация, представляющая собой способ учета амортизации, при котором большая часть стоимости фондов списывается в начальном периоде жизненного цикла изделия и каждое последующее списание осуществляется по прогрессивно уменьшающейся шкале. В целом же в мире используются следующие виды амортизационных списаний: линейное, или пропорциональное, которое может быть простым или ускоренным; дополнительное (когда сумма амортизационных отчислений превосходит первоначальную стоимость списываемого объекта); особое (когда в целях оживления хозяйственной деятельности государство разрешает временно увеличить норму отчислений); предварительное (когда амортизационное списание осуществляется до начала функционирования оборудования); де - грессивное, или списание с уменьшающегося остатка (когда отчисления производятся не от первоначальной, а от балансовой стоимости основных фондов. Последний вид широко используется в странах Европейского Союза.

В современных условиях в экономически развитых странах амортизационные отчисления выступают главным источником финансирования капитальных вложений. На них приходятся 2/3 валовых инвестиций.

Источник: Экономический словарь

АМОРТИЗАЦИЯ

возмещение в денежной форме стоимости основных средств труда (машин, оборудования, зданий), постепенно переносимой на вновь созданный в процессе производства продукт или выполненную работу (услуги). Основные средства труда в процессе производства подвергаются физическому износу (см.), постепенно утрачивают свою потребительную стоимость (см.). Одновременно происходит процесс переноса стоимости средств производства на изготовляемый продукт производства и соответственного уменьшения их стоимости. Стоимостный износ средств производства происходит также и в результате морального износа (см.) основных средств, обусловленного, с одной стороны, удешевлением в результате повышения производительности труда производства аналогичных средств производства, а с другой - их техническим устареванием в результате научно-технического прогресса. В социалистическом хозяйстве каждое предприятие осуществляет по установленным государственным нормам отчислениями амортизационный фонд, средства которого расходуются по мере надобности на замену и капитальный ремонт машин, оборудования и других средств труда. Амортизационные отчисления включаются в себестоимость продукции и реализуются при продаже изготовленной продукции. Общей закономерностью является возрастание удельного веса амортизационных отчислений в общих затратах на производство что обусловлено техническим прогрессом, увеличением фондовооруженности труда. Образуемый фонд амортизации предусматривает не всякое возмещение износа основных фондов, а лишь износ, являющийся следствием нормальных условий их эксплуатации. В отличие от капиталистического хозяйства, где амортизация основного капитала (см.) - частное дело каждого предпринимателя или монополии, в социалистическом хозяйстве амортизационные отчисления устанавливаются обществом в плановом порядке, являются составным элементом себестоимости и учитываются в плановом ценообразовании. Величина годового амортизационного фонда является производной от двух факторов: от среднегодовой стоимости амортизируемых основных фондов и величины норм амортизации. Норма амортизации устанавливается в процентах к стоимости (балансовой цене) основных фондов и показывает, за сколько лет стоимость основных фондов должна быть возмещена. Нормы амортизации устанавливаются дифференцированно по отдельным видам основных фондов. В настоящее время в промышленности СССР и составляют: по зданиям - 3,4%, сооружениям - 5,6% передаточным устройствам - 5,2% машинам и оборудованию—11,5% измерительным и регулирующим приборам и устройствам - 12,4% транспортным средствам - 13,8%. Кроме того, для целей планирования амортизационных отчислений в целом по предприятию, объединению, отрасли и другим ведомствам определяются также средние нормы амортизации. Правильные, научно обоснованные нормы амортизации имеют важное значение для практики социалистического хозяйствования. Если заниженные нормы амортизации замедляют обновление основных фондов и косвенно тем самым тормозят технический прогресс, то завышенные нормы амортизации приводят к необоснованному повышению себестоимости продукции. В последние годы проводится работа по усовершенствованию норм амортизации. Новые нормы учитывают возросшую интенсивность использования оборудования, быстрый динамизм технического прогресса, моральный износ, необходимые затраты на модернизацию. В целях установления единообразной оценки основных фондов народного хозяйства по современной стоимости их воспроизводства и уточнения действующих норм амортизационных отчислений в соответствии с требованиями новой системы планирования и экономического стимулирования Совет Министров СССР принял постановление о проведении с 1 августа по 31 декабря 1971 г. переоценки основных фондов по состоянию на 1 января 1972 г. Амортизационные отчисления подразделяются на две части. Одна из них предназначена для полного возмещения основных фондов по истечении срока их службы. Другая часть амортизационных отчислений предназначается для частичного восстановления (капитального ремонта и модернизации) основных фондов. Экономическая реформа (см.) расширила права предприятий в использовании амортизационных отчислений. Сейчас значительная их часть предназначена не только для капитального ремонта, как это было раньше, но и для обновления, модернизации основных фондов. Часть амортизационных отчислений используется в централизованном порядке на финансирование капитальных вложений.

Источник: Политэкономический словарь. М. Политиздат 1972.-368 с.

АМОРТИЗАЦИЯ

(от позднелат. - погашение, уплата долгов), процесс перенесения стоимости средств труда по мере износа на производимый с их помощью продукт и использование этой стоимости для последующего воспроиз-ва средств труда. Возмещение средств труда в натуре происходит в ходе нового капитального строительства и капитального ремонта действующих предприятий. Необходимость А. вытекает из особенностей участия средств труда в процессе произ-ва: они функционируют в течение ряда производств. циклов, сохраняя свою натуральную форму. В каждой единице нового продукта воплощается часть стоимости средств труда, пропорциональная их износу. Амортизац. сумма представляет собой ту часть стоимости средств труда, к-рая по мере износа (отпочкования от них) переносится на товар и существует вначале как часть стоимости незавершённого произ-ва, затем как часть стоимости готовой товарной продукции и после реализации её как ден. сумма, предназначенная для возмещения износа. Поэтому движение А. охватывает 2 стадии: произ-во и обращение.

По мере производит. потребления происходит физический износ средств труда и соответственно снижение стоимости средств труда. Количеств, уменьшение потребительной стоимости, происходящее в ходе физического износа, сопровождается снижением стоимости. Физический износ средств труда может происходить и при их бездействии. В этом случае он не компенсируется. Снижение стоимости может происходить и в результате морального износа. Для возмещения авансированной стоимости средств труда перенесённая стоимость аккумулируется в денежной форме до определённого срока, чтобы затем превратиться в натуральную форму средств труда. Следовательно, снашивание и возмещение средств труда составляют различные стадии единого процесса - А.

В СССР для возмещения стоимости потреблённых средств труда установлены нормы А., утверждаемые пр-вом. Действующие нормы А. введены с 1 янв. 1963. Они установлены раздельно для производственных, непроизводственных и жилых зданий, дифференцированы по отд. видам и группам осн. фондов и являются едиными для всех предприятий и орг-ций. Группировка осн. фондов произведена с учётом однородности их производственно-технич. назначения, примерного равенства сроков службы и удельных затрат на капитальный ремонт.

Установлены две самостоят. нормы А.: норма на реновацию и норма на капитальный ремонт. Норма на реновацию предназначена для полного восстановления осн. фондов по истечении срока их службы, она частично (30 - 50%) остаётся в распоряжении предприятия и служит одним из источников формирования фонда развития произ-ва хозрасчётного предприятия. Остальная часть используется в целях финансирования капитального строительства в централизов. порядке по общегос. плану. Норма на капитальный ремонт служит источником его финансирования и в основном (90%) остаётся в распоряжении предприятия. Амортизац. отчисления, направляемые на капитальный ремонт, определены с учётом затрат на модернизацию, осуществляемую в процессе капитального ремонта, а также затрат на средний ремонт, проводимый с периодичностью св. 1 года. По жилым зданиям амортизац. отчисления направляются только на капитальный ремонт. Изменение норм на реновацию за счёт норм на капитальный ремонт и наоборот не допускается. Но при установлении раздельных норм А. учтены их взаимосвязь и взаимозависимость. Чем короче срок службы средств труда (с учётом морального износа), тем, при прочих равных условиях, меньше потребность в ремонте и, следовательно, ниже доля амортизац. отчислений на капитальный ремонт.

Общая норма А. определяется в процентах по формуле:

в к-рой Ф - балансовая стоимость осн. фондов, Р - затраты на капитальный ремонт, Л - ликвидац. стоимость, т. е. выручка от продажи выбывших средств труда и лома с вычетом затрат на демонтаж, и - продолжительность (число лет) функционирования осн. фондов.

Установление правильных норм А. необходимо для более точного исчисления себестоимости и цены продукции, укрепления хозрасчёта и возмещения износа осн. фондов, т. е. сохранения этой важнейшей части социалистич. собственности. В связи с ускорением научно-технич. прогресса, быстрым моральным и физическим износом оборудования и необходимостью в короткие сроки обновлять осн. фонды, необходимо повышать нормы А. Эта задача поставлена в Директивах 24-го съезда КПСС на 1971 - 75; нормы А. будут в период 9-й пятилетки повышены. Науч., экономически обоснованное нормирование амортизац. отчислений - необходимое условие правильного формирования амортизационного фонда. А. А. Аракелян. Ереван.

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.

АМОРТИЗАЦИЯ

AMORTIZATION