Коэффициентом К можно варьировать, причем чем больше значение К, тем относительно большая часть стоимости основных средств списывается на издержки в первые годы начисления амортизации.

Пример

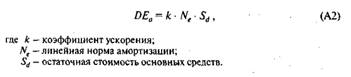

Первоначальная стоимость объекта — 1000 тыс. руб., период амортизации - 5 лет. Линейная норма амортизации равна; N = 1/5 Х * 100% = 20%; коэффициент ускорения - к = 2. Расчет годовых амортизационных отчислений выполняется в следующем порядке;

Из приведенного примера видно, что данный метод списания обладает одним существенным недостатком — нет полного списания, т.е. по истечении срока амортизации часть стоимости всегда остается несписанной; обычно ее списывают в течение либо последнего года, либо следующего за ним года. Несложно подсчитать, что в нашем примере в течение первой половины нормативного срока списывается 71,2% балансовой стоимости объекта. Заметим, что именно этот метод (или его модификации) широко распространен во многих странах при исчислении налогооблагаемой прибыли. См. статью Система ускоренного возмещения вложений в основные средства.