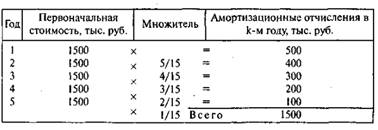

Пример:

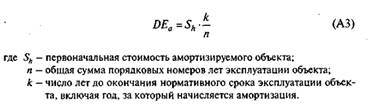

Первоначальная стоимость объекта - 1500 тыс. руб., период амортизации составляет 5 лет. Общая сумма порядковых номеров лет начисления амортизации: n = 1 + 2 + 3 + 4+ 5 = 15. Расчет годовых амортизационных отчислений выполняется в следующем порядке.

В приведенном примере в течение первой половины нормативного срока списывается 70% первоначальной стоимости актива. Заметим, что описанный метод на практике не применяется, а используется лишь в учебно-методических целях как весьма наглядная и простая иллюстрация идеи неравномерного начисления амортизации.