Размер указанных средств определяется:

• по расчету, основанному на данных ПОС в соответствии с необходимым набором титульных временных зданий и сооружений;

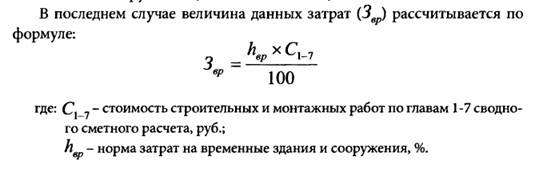

• по нормам, утверждаемым Госстроем России и приведенным в Сборнике сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001).

Расчеты между заказчиками и подрядчиками за временные здания и сооружения по взаимной договоренности могут производиться либо по установленной сметной норме, применяемой в сводном сметном расчете для определения сметного лимита на эти цели, либо за фактически построенные временные здания и сооружения. В первом случае средства на временные здания и сооружения начисляются на стоимость строительных и монтажных работ в объектных сметах, составленных по рабочим чертежам. При этом, по предложению заказчика, из общей суммы средств могут быть выделены и не начисляться в объектных сметах средства на строительство временных складов для хранения оборудования, поступающего для данной стройки. По мере готовности отдельные титульные временные здания и сооружения оплачиваются за счет средств, предусмотренных на эти цели в главе «Временные здания и сооружения» сводного сметного расчета, принимаются в эксплуатацию, зачисляются в основные средства заказчика и сдаются в аренду подрядчику. За время аренды временных зданий и сооружений (кроме временных автомобильных дорог и архитектурно оформленных заборов) заказчик взимает с подрядчика арендную плату (ежемесячно) по установленным нормам. В случае отсутствия надобности такие временные здания и сооружения демонтируются без списания их стоимости с баланса заказчика.

К нетитульным временным зданиям, сооружениям, приспособлениям и устройствам относятся следующие:

• приобъектные конторы прорабов и мастеров, складские помещения и навесы при объекте строительства, душевые, кубовые, неканализованные уборные и помещения для обогрева рабочих;

• настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания, приспособления по технике безопасности;

• инвентарные унифицированные средства подмащивания типа люлек, вышек инвентарных площадок, подмостей и т.п., заборы и ограждения (кроме специальных и архитектурно оформленных), предохранительные козырьки, укрытия при производстве буровзрывных работ;

• временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 м от периметра зданий или от линейных сооружений);

• расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий и сооружений вместо строительства указанных выше нетитульных временных зданий и сооружений. Расходы по возведению, сборке, разборке, амортизации, текущему ремонту и перемещению нетитульных временных зданий и сооружений учитываются нормами накладных расходов и отражаются в локальных и объектных сметах.