ЗАТРАТЫ ДИФФЕРЕНЦИАЛЬНЫЕ

ЗАТРАТЫ ДИФФЕРЕНЦИАЛЬНЫЕ

изменение расходов, связанное с определенным управленческим решением.

Источник: Актуальный словарь современной экономики

Затраты дифференциальные

Дополнительные, приростные затраты, связанные с малым объемом производства.

Источник: Словарь-справочник экономиста по труду и человеческим ресурсам 2009

Дифференциальные затраты

Дифференциальные затраты - изменение расходов в связи с определенным управленческим решением.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

Дифференциальные затраты

Differential Cost)

Разница между затратами, ожидаемыми при выборе определенного хода действий, и затратами в случае выбора альтернативного хода действий; один из инструментов принятия решений. Ср. с Необратимые затраты (Sunk Costs).

Разница между затратами, ожидаемыми при выборе определенного хода действий, и затратами в случае выбора альтернативного хода действий; один из инструментов принятия решений. Ср. с Необратимые затраты (Sunk Costs).

ЗАТРАТЫ ДИФФЕРЕНЦИАЛЬНЫЕ

зависимость совокупных затрат (себестоимости) от объема деловой активности, которая может быть математически выражена в виде неразрывной кривой; производная от такой функции показывает дифференциальные затраты, т.е. приращение затрат, связанное с бесконечно малым приращением объема хозяйственной деятельности.

Источник: Глобальная экономика. Энциклопедия

ДИФФЕРЕНЦИАЛЬНЫЕ ЗАТРАТЫ

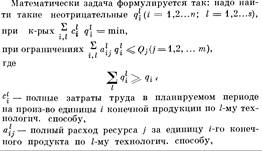

народнохозяйственные, понятие, выражающее полное приращение затрат совокупного общественного труда, приходящееся на единицу приращения данного продукта. Д. з. представляют собой разность между затратами труда на произ-во продукции нар. х-ва, включая данный продукт, и затратами на произ-во той же продукции без данного продукта. Термин Д. з. впервые был предложен проф. В. В. Новожиловым в связи с разработкой теории оптимального планирования (см. сб. «Применение математики в экономических исследованиях», М., 1959). Д. з. можно рассматривать как частный случай использования объективно обусловленных оценок акад. Л. В. Канторовича.

Математич. методы оптимального планирования обладают той особенностью, что одновременно с решением прямой задачи отыскивается решение двойственной задачи. Максимуму прямой задачи соответствует минимум двойственной и наоборот. Это т. наз. принцип двойственности. С поиском оптимального варианта распределения ресурсов одновременно отыскиваются оценки ресурсов, входящих в модель в качестве условий-ограничений.

Оценка ресурса, получаемая в результате решения двойственной задачи, есть приращение целевой функции прямой задачи, вызванное малым изменением ограниченного ресурса. Математически они выражаются как частные производные целевой функции по данному аргументу (ресурсу). Оценки оптимального плана обладают свойством быть существенно зависимыми от общественной потребности в продукции данной отрасли. Это свойство их не только не противоречит трудовой стоимости, но и согласуется с ней.

Взаимосвязь между общественно необходимыми затратами труда и общественной потребностью впервые была научно исследована К. Марксом. Маркс показал, что совокупное потребление выступает в качестве меры продукта как потребительной стоимости и образует предел для формирования общественно необходимого рабочего времени (см. К. Маркс и Ф. Энгельс, Соч., 2 изд., т. 46, ч. 1, с. 383). В рамках общественной потребности складываются общественно необходимые затраты как на всю массу продуктов данной потребительной стоимости, так и на отд. единичный продукт.

В различных экономич. задачах оценки имеют различное содержание, изменяющееся вместе с постановкой задачи. Если в качестве критерия оптимальности выступает прибыль, то оценки выражают предельное приращение прибыли, если максимизируется полезность потребительских благ, то оценки выражают предельное приращение полезности. Модель В. В. Новожилова существенно отличается от моделей других авторов тем, что в качестве целевой функции в ней минимизируются суммарные затраты общественного труда, а материальные затраты входят в ограничения. Тем самым в этой модели чётко разграничиваются реальные затраты труда и средства их минимизации, нормативы использования ограниченных материальных ресурсов.

Особенностью Д. з. является то, что они отражают не только условия произ-ва, но и условия потребления товара. Только тот труд общественно необходим, продукт к-рого качественно и количественно соответствует общественной потребности. Общественная потребность, по словам К. Маркса, выступает как «...количественная граница тех частей общественного рабочего времени, которые можно целесообразно затратить на различные особые сферы производства...» (там же, т. 25, ч. 2, с. 186). Для установления связи Д. з. и общественной потребности В. В. Новожилов ввёл понятие особых «потребительских оценок, выраженных в труде», представляющих то количество труда, которое общество как потребитель считает целесообразным затратить на данный продукт. В оптимальном плане труд по условиям произ-ва равен труду по условиям потребления. В этом равенстве выражается соответствие количества затраченного на каждый продукт рабочего времени общественной потребности в нём. Д. з. выражают минимально необходимые по условиям произ-ва и максимально допустимые по условиям потребления затраты труда.

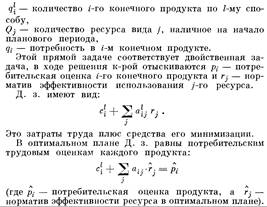

Суммарные затраты в качестве минимизируемой функции определили трудовое содержание оценок продуктов и ресурсов, получаемых в результате решения двойственной задачи. В. В. Новожилов интерпретировал Д. з. как сумму прямых затрат и затрат обратной связи. Увеличение произ-ва продукта всегда связано с изменениями в количестве используемых средств произ-ва как воспроизводимых, так и невоспроизводимых, имеющихся в ограниченном количестве. Экономия труда, достигаемая путём применения более эффективных средств произ-ва, связана с приращением затрат труда на др. продукты труда. Следовательно, экономия труда в одном месте приводит к добавочным затратам в другом.

Наличие обратной связи между затратами на различные продукты обусловливает несовпадение суммы частных минимумов затрат с минимумом общей суммы затрат нар. х-ва. Поэтому для отыскания общего минимума затрат предлагается учитывать не только труд, затраченный на произ-во данного продукта, но и те приращения затрат произ-ва др. продуктов, к-рые связаны с выпуском данного продукта. Являясь предельным приращением затрат на всю продукцию нар. х-ва, Д. з. отражают изменения в затратах труда во всём нар. х-ве. В случае ограниченности одного ресурса, капитальных вложений, Д. з. выражаются формулой с + rk, где с - прямые затраты, себестоимость, rk - затраты обратной связи, r - норма затрат обратной связи, k - капитальные вложения. Модель Д. з. приближается к модели цены производства.

По вопросу о месте и роли Д. з. в экономич. теории у сов. учёных нет единой точки зрения. Одни авторы считают, что Д. з. представляют собой модификацию стоимости в условиях социалистич. х-ва и должны служить основой ценообразования. По мнению других, поскольку Д. з. выражают не средние затраты, а предельные, их нельзя трактовать как общественно необходимые затраты.

Дальнейшая разработка теории оптимального функционирования социалистич. экономики позволит найти возможности для рационального использования категории Д. з. в социалистич. нар. х-ве.

Математич. методы оптимального планирования обладают той особенностью, что одновременно с решением прямой задачи отыскивается решение двойственной задачи. Максимуму прямой задачи соответствует минимум двойственной и наоборот. Это т. наз. принцип двойственности. С поиском оптимального варианта распределения ресурсов одновременно отыскиваются оценки ресурсов, входящих в модель в качестве условий-ограничений.

Оценка ресурса, получаемая в результате решения двойственной задачи, есть приращение целевой функции прямой задачи, вызванное малым изменением ограниченного ресурса. Математически они выражаются как частные производные целевой функции по данному аргументу (ресурсу). Оценки оптимального плана обладают свойством быть существенно зависимыми от общественной потребности в продукции данной отрасли. Это свойство их не только не противоречит трудовой стоимости, но и согласуется с ней.

Взаимосвязь между общественно необходимыми затратами труда и общественной потребностью впервые была научно исследована К. Марксом. Маркс показал, что совокупное потребление выступает в качестве меры продукта как потребительной стоимости и образует предел для формирования общественно необходимого рабочего времени (см. К. Маркс и Ф. Энгельс, Соч., 2 изд., т. 46, ч. 1, с. 383). В рамках общественной потребности складываются общественно необходимые затраты как на всю массу продуктов данной потребительной стоимости, так и на отд. единичный продукт.

В различных экономич. задачах оценки имеют различное содержание, изменяющееся вместе с постановкой задачи. Если в качестве критерия оптимальности выступает прибыль, то оценки выражают предельное приращение прибыли, если максимизируется полезность потребительских благ, то оценки выражают предельное приращение полезности. Модель В. В. Новожилова существенно отличается от моделей других авторов тем, что в качестве целевой функции в ней минимизируются суммарные затраты общественного труда, а материальные затраты входят в ограничения. Тем самым в этой модели чётко разграничиваются реальные затраты труда и средства их минимизации, нормативы использования ограниченных материальных ресурсов.

Особенностью Д. з. является то, что они отражают не только условия произ-ва, но и условия потребления товара. Только тот труд общественно необходим, продукт к-рого качественно и количественно соответствует общественной потребности. Общественная потребность, по словам К. Маркса, выступает как «...количественная граница тех частей общественного рабочего времени, которые можно целесообразно затратить на различные особые сферы производства...» (там же, т. 25, ч. 2, с. 186). Для установления связи Д. з. и общественной потребности В. В. Новожилов ввёл понятие особых «потребительских оценок, выраженных в труде», представляющих то количество труда, которое общество как потребитель считает целесообразным затратить на данный продукт. В оптимальном плане труд по условиям произ-ва равен труду по условиям потребления. В этом равенстве выражается соответствие количества затраченного на каждый продукт рабочего времени общественной потребности в нём. Д. з. выражают минимально необходимые по условиям произ-ва и максимально допустимые по условиям потребления затраты труда.

Суммарные затраты в качестве минимизируемой функции определили трудовое содержание оценок продуктов и ресурсов, получаемых в результате решения двойственной задачи. В. В. Новожилов интерпретировал Д. з. как сумму прямых затрат и затрат обратной связи. Увеличение произ-ва продукта всегда связано с изменениями в количестве используемых средств произ-ва как воспроизводимых, так и невоспроизводимых, имеющихся в ограниченном количестве. Экономия труда, достигаемая путём применения более эффективных средств произ-ва, связана с приращением затрат труда на др. продукты труда. Следовательно, экономия труда в одном месте приводит к добавочным затратам в другом.

Наличие обратной связи между затратами на различные продукты обусловливает несовпадение суммы частных минимумов затрат с минимумом общей суммы затрат нар. х-ва. Поэтому для отыскания общего минимума затрат предлагается учитывать не только труд, затраченный на произ-во данного продукта, но и те приращения затрат произ-ва др. продуктов, к-рые связаны с выпуском данного продукта. Являясь предельным приращением затрат на всю продукцию нар. х-ва, Д. з. отражают изменения в затратах труда во всём нар. х-ве. В случае ограниченности одного ресурса, капитальных вложений, Д. з. выражаются формулой с + rk, где с - прямые затраты, себестоимость, rk - затраты обратной связи, r - норма затрат обратной связи, k - капитальные вложения. Модель Д. з. приближается к модели цены производства.

По вопросу о месте и роли Д. з. в экономич. теории у сов. учёных нет единой точки зрения. Одни авторы считают, что Д. з. представляют собой модификацию стоимости в условиях социалистич. х-ва и должны служить основой ценообразования. По мнению других, поскольку Д. з. выражают не средние затраты, а предельные, их нельзя трактовать как общественно необходимые затраты.

Дальнейшая разработка теории оптимального функционирования социалистич. экономики позволит найти возможности для рационального использования категории Д. з. в социалистич. нар. х-ве.

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.