Сторно

способ исправления ошибок в учетных регистpax путем составления дополнительной бухгалтерской проводки отрицательными числами.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Сторно

(reversing entry, 转回分录)-способ исправления ошибок в регистрах бухгалтерского учета путем составления бухгалтерской проводки с отрицательными числами.

Источник: Учебный словарь терминов по экономике и менеджменту. 2017 г.

Сторно

способ исправления ошибок в бухгалтерском учете, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами и исключают из итоговой суммы счета.

Источник: Бизнес-словарь

Сторно

красное сторно) бухгалтерская проводка со знаком " - ", предназначенная для снятия ошибочных или излишних записей. При отсутствии красных чернил обводится рамочкой. Сторнируемая сумма подлежит вычитанию при подсчете итогов.

Источник: Краткий словарь основных лесоводственно-экономических терминов

СТОРНО

1) способ исправления ошибок в бухгалтерском учете; ошибочно внесенную операцию записывают красными чернилами и исключают из учета; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на определенную отчетную дату.

Источник: Термины рыночной экономики

сторно

1) обратная статья, при помощи которой произведено исправление неправильных записей в счетных книгах (см. сторнирование);

2) страховой термин, обозначающий досрочное прекращение страхового договора в силу невозможности для страхователя (или его нежелания) производить в дальнейшем следуемые взносы.

Источник: Справочный коммерческий словарь

Сторно (Красная запись)

Бухгалтерская проводка, исправляющая ошибку. Ранее, сторно делали чернилами красного цвета. Поэтому, иногда вместо "сторно", говорят "красная запись".

Пример

По ошибке, бухгалтер сделал проводку Д 41 К 60.

Чтобы исправить, следует сделать сторнирующую проводку Д 41 К 60 сторно.

Результат от обеих указанных выше проводок такой, как если бы их вообще не было.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

СТОРНО

1. бухгалтерская запись, сделанная красными чернилами для исправления ошибок в учетных регистрах путем составления дополнительной бухгалтерской проводки отрицательными числами. При подсчете итогов в учетных регистрах, числа, записанные красными чернилами, вычитаются; 2. показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определенную отчетную дату.

Источник: Большой бухгалтерский словарь

СТОРНО

Показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определенную отчетную дату. Включает число досрочно прекращенных договоров в связи с неуплатой страховых взносов с правом и без права страхователя на получение выкупной суммы, а также в связи со смертью застрахованных, плюс число договоров, закончившихся в связи с окончанием срока страхования или наступлением обусловленного события (напр., вступлением застрахованного в брак).Показатель С. может также вычисляться как процентное отношение кол-ва договоров, составляющих С., к расчетному страховому портфелю (портфель действующих договоров плюс С.).

Источник: Краткий экономический словарь. 1958

СТОРНО

(irr. Storno - перевод счета) - способ исправления ошибок в учетных регистрах путем составления дополнительной бухгалтерской проводки отрицательными числами. Обычно применяется один вид С., при котором дается дополнительная проводка, составленная на ту же сумму, но с отрицательным знаком, таким образом, неправильная запись аннулируется. Отрицательные числа иногда пишут красными чернилами, поэтому его называют «красным сторно». Может применяться и частичное отрицательное С., когда первоначальную ошибочную запись не аннулируют, а только изменяют. При составлении сторнировочной проводки обязательно делается ссылка на те записи (цифры), которые исправляются или корректируются. См. Исправительная запись.

Источник: Экономика. Энциклопедический словарь. 2004 г.

СТОРНО

итал. storno – перевод счета) – способ исправления ошибок в регистрах бухгалтерского учета путем составления бухгалтерской проводки с отрицательными числами. Эти числа записываются в учетной документации красными чернилами, поэтому такую запись называют «красное сторно». При подсчете итогов в учетных регистрах числа, записанные красными чернилами, вычитаются. Сторнирование применяется в бухгалтерском учете при обнаружении ошибок в корреспонденции счетов (неправильная запись повторяется отрицательными числами и т.о. как бы уничтожается) или при записи по счетам большей суммы, чем следовало отразить (производится запись отрицательными числами на разницу между ошибочно записанной суммой и той суммой, к-рую следовало записать).

Источник: Финансово-кредитный энциклопедический словарь

СТОРНО

(Reversing Entry, Contra Entry, Red-ink Entry) - «отрицательная» бухгалтерская запись, т.е. проводка, в которой приведенная сумма учитывается со знаком минус. Сторнировочная запись составляется в том случае, если бухгалтер хочет «ликвидировать» ранее сделанную ошибочную запись. Достигается это тем, что сумма ошибочной записи совпадает с суммой корректирующей проводки только в исходной записи сумма была со знаком плюс, а в сторнировочной - со знаком минус. Необходимость в сторнировочной записи вызвана двумя обстоятельствами: (1) никакие попавшие в систему двойной бухгалтерии записи, даже ошибочные, не вычеркиваются и, как правило, не исправляются; (2) сторнировочная запись позволяет избежать неоправданного завышения оборотов по счетам. Поскольку в бухгалтерии не принято применение отрицательных чисел, для выделения сторнировочной записи в журнале ее фиксируют красными чернилами (или обводят сумму прямоугольником), что послужило причиной использования в бухгалтерии профессионального термина «красное сторно».

Источник: Учет анализ и финансовый менеджмент. 2006

СТОРНО

(итал. Storno — перевод счета) — способ исправления записей бухгалтерских ошибочных. См. Счет сторнированный (устар.). См. труды Глебова С.Ф., Самсонова А.А.

красное — С., осуществляемое следующим образом. Запись ошибочная дублируется на величину ошибки, но отрицательной суммой. Красным цветом название обязано тому, что при учете письменном отрицательные суммы записывались обычно красными чернилами. Применение возможно в двух случаях: Случай ! Соблюдаются два условия:

- ошибка допущена в сумме хозяйственной операции;

- ошибка допущена в сторону увеличения (указанная в записи бухгалтерской сумма больше той, которую следовало указать). Например, вместо 80 руб. указано 90 руб. ≪Излишние≫ 10 руб. устраняются такой же корреспонденцией счетов, в которой была допущена ошибка, но отрицательной суммой (минус 10 руб.) (рис. С-37). Альтернатива: Запись обратная ( 1) (случай 1).

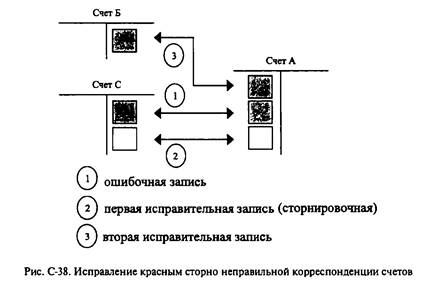

Случай 2. Указана неправильная корреспонденция счетов: например, вместо счета (1) Б, корреспондирующего со счетом (1) А, указан счет (1) С. Сначала выполняется запись сторнировочная ( 1) на всю сумму (3), а затем та запись ( 1), которую следовало выполнить первоначально (рис. С-38). Альтернатива: а) Запись обратная (1) (случай 2), б) Перенос (1), в) Запись смешанная (1), Сторно цветное.

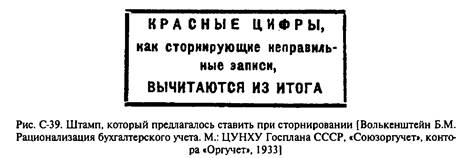

Обороты сторнировочные (1), будучи отрицательными, корректируют ошибочные — тем самым не искажаются общие обороты по счету (рис. С-39). Способ распространен в отечественной практике, на Западе же практически не применяется. Автор Беретги A.A. (оригинальное название: Провод цветной). Альтернативы: а) черное, б) пестрое.

пестрое — (устар.) то же, что Запись смешанная (1). Альтернатива: а) красное, б) черное.

черное — С., в котором фигурируют положительные суммы (по этой причине записываемые черными чернилами, а не красными). См. Сторнирование (2). Альтернативы: а) красное, б) пестрое.

Источник: Бухгалтерский словарь.