ПЛАТА, ЗАРАБОТНАЯ СРЕДНЯЯ

СРЕДНЯЯ ЗАРАБОТНАЯ ПЛАТА

показатель, характеризующий размер заработной платы, приходящейся на одного работника предприятия (фирмы, организации, учреждения), отрасли или народного хозяйства в целом. Определяется за месяц, квартал, год.

Заработная плата средняя

Экономический показатель, характеризующий размер начисленной заработной платы, приходящейся на одного работника предприятия, организации, отрасли хозяйства. Определяется делением общей суммы начисленной заработной платы на среднесписочную численность работников.

Источник: Словарь-справочник экономиста по труду и человеческим ресурсам 2009

ПЛАТА ЗАРАБОТНАЯ СРЕДНЯЯ

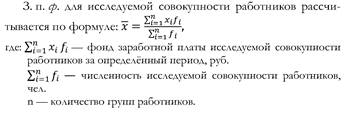

заработная плата, исчисленная в среднем на одного работника или на единицу отработанного времени. Рассчитывается делением фонда заработной платы на среднесписочную численность работников или на количество фактически отработанных человеко-часов за определенные периоды времени – час, день, неделю, месяц, квартал, с начала года, год.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

Заработная плата средняя

Размер заработной платы, рассчитанный как среднеарифметическая величина зарплат одного работника за разные периоды времени, или совокупности работников, разбитой на группы с определёнными интервалами заработных плат за один или разные периоды времени.

Для условий, приведённых в табл. 4.1. (см. 206. — Заработная плата медианная) и (см. 208. — Заработная плата модальная) величина средней заработной платы составит 31,58 тыс. руб. Правила расчёта среднего заработка определены «Положением об особенностях порядка исчисления средней заработной платы», утверждённом Постановлением Правительства Российской Федерации от 24 декабря 2007 г. № 922 (в редакции от 10.12.2016). Порядок исчисления средней заработной платы (среднего заработка) для всех случаев, предусмотренных ТК РФ, изложен в ст. 139 ТК РФ [2].

Для условий, приведённых в табл. 4.1. (см. 206. — Заработная плата медианная) и (см. 208. — Заработная плата модальная) величина средней заработной платы составит 31,58 тыс. руб. Правила расчёта среднего заработка определены «Положением об особенностях порядка исчисления средней заработной платы», утверждённом Постановлением Правительства Российской Федерации от 24 декабря 2007 г. № 922 (в редакции от 10.12.2016). Порядок исчисления средней заработной платы (среднего заработка) для всех случаев, предусмотренных ТК РФ, изложен в ст. 139 ТК РФ [2].

Источник: Словарь-справочник по экономике труда М. Берлин. Директ-Медиа 2017

СРЕДНЯЯ ЗАРАБОТНАЯ ПЛАТА

отношение фонда заработной платы к среднесписочной численности в целом по организации и категориям работников. Используется как аналитический и динамический показатель организации. В зависимости от целевой направленности расчет С.з.п. имеет свои особенности. Она может исчисляться как среднемесячная и среднегодовая. При расчете среднего заработка того или иного работника порядок расчета зависит от целевой направленности: во всех случаях (кроме подсчета среднего заработка при назначении пенсий, определения размеров возмещения ущерба, причиненного здоровью человека, пособий по социальному страхованию и по безработице) для исчисления С.з.п. используется средний дневной заработок. Расчетным периодом являются три календарных месяца, предшествующие событию (уход работника в отпуск, увольнение и др. случаи, кроме перечисленных выше). С учетом специфики работы отдельных организаций с согласия Министерства труда РФ для исчисления среднего заработка может приниматься период, равный 12 календарным месяцам. Во всех случаях с 1-го до 1-го числа месяца соответствующего периода. Средний заработок (кроме оплаты отпуска и выплаты компенсации за неиспользованный отпуск) определяется путем деления начисленной суммы заработной платы в расчетном периоде на количество рабочих дней в этом периоде, исходя из нормальной или сокращенной продолжительности рабочего времени, установленного законодательством РФ по календарю 5дневной рабочей недели. В случае установления работникам организации неполного рабочего дня или неполной рабочей недели на основании ст. 25 КЗоТ РФ, а также по соглашению между работниками и администрацией на основании ст. 49 КЗоТ РФ для исчисления среднего заработка принимается фактически начисленная сумма заработной платы в расчетном периоде. Размер С.з.п. определяется путем умножения среднедневного заработка на количество дней, подлежащих оплате. В организациях, где применяется суммированный учет рабочего времени, для исчисления среднего заработка конкретного работника используется среднечасовой заработок. Средний часовой заработок определяется путем деления начисленной в расчетном периоде заработной платы на сумму среднемесячного количества рабочих часов, установленных в данном году, полностью отработанных месяцев и количества рабочих часов, подлежащих отработке по норме в учитываемых периодах неполностью отработанных месяцев (среднемесячного количества рабочих часов в году, напр. для 1998 г. это: при 40-часовой рабочей неделе 166,75 при 36-часовой рабочей неделе 150,6; при 30-часовой рабочей неделе 125,5 и при 24-часовой рабочей неделе 100,4). С.з.п. в этом случае определяется путем умножения среднечасового заработка на количество рабочих часов в периоде, подлежащем оплате. При повышении размеров оплаты работников, организаций, находящихся на бюджетном финансировании, выплаты, учитываемые в расчетном периоде при исчислении среднего заработка, увеличиваются на коэффициент повышения тарифных ставок (окладов) в соответствии с законодательными актами, а в др. организациях на коэффициент повышения тарифных ставок (окладов) при увеличении ММОТ в соответствии с федеральным законом. Корректировка среднего заработка зависит от времени внесения изменений о повышении минимальной заработной платы (тарифных ставок): если изменения произошли в пределах расчетного периода, изменению подлежит средний заработок за предшествующий изменению отрезок времени; при внесении изменений за расчетный период до дня наступления события изменению подлежит средний заработок за расчетный период и при изменении в период действия события повышению подлежит лишь та часть среднего заработка, которая приходится на период с момента повышения тарифных ставок (окладов) до окончания события. Из расчетного периода для подсчета среднего заработка исключается время (и выплаченные суммы), когда работник получал пособие по временной нетрудоспособности или пособие по беременности и родам, освобождался от работы с полным или частичным сохранением заработка, не работал в связи с приостановкой деятельности организации, цеха или производства. При начислении среднего заработка учитываются выплаты, включаемые в фонд заработной платы. Премии и др. выплаты стимулирующего характера, предусмотренные системой оплаты труда, включаются при подсчете среднего заработка по времени начисления: квартальные премии в размере ‘/3, месячные премии не более одной за каждый месяц расчетного периода, годовые премии и единовременные вознаграждения за выслугу лет в размере !/и за каждый месяц расчетного периода. В тех случаях, когда время за расчетный период отработано не полностью, поощрительные выплаты учитываются пропорционально отработанному времени. Порядок исчисления среднего заработка установлен в соответствии с постановлением Министерства труда РФ от 20 апреля 1998 г. № 1512, согласованным с Министерством финансов РФ «Об утверждении порядка исчисления среднего заработка в 1998 году». Средний заработок для установления пособий по безработице, а также стипендий на период про-фессиональной подготовки, переподготовки и повышения квалификации (Закон РФ «О занятости населения в Российской Федерации» от 20 апреля 1996 г. № 36ФЗ) исчисляется за последние три месяца по последнему месту работы. При этом из числа месяцев исключаются месяцы, когда работник работал неполное время, месяцы отпуска, предоставляемого в связи с уходом за ребенком по достижении им возраста трех лет, а также время ухода за инвалидом первой группы, ребенком-инвалидом или престарелым. При этом исключенные месяцы заменяются др., непосредственно предшествующими установленному периоду. В состав заработка, исходя из которого определяется средняя заработная плата, включаются все виды заработка в денежной или натуральной форме, исходя из которого в соответствии с Законом РСФСР «О государственных пенсиях в РСФСР» начисляется пенсия и на который начисляются страховые взносы в Пенсионный фонд РФ. Порядок расчета среднего заработка установлен в соответствии с инструктивным письмом Минтруда РФ и Федеральной службы занятости России «О порядке исчисления средней заработной платы для определения размера пособия по безработице и стипендии на период профессиональной подготовки, переподготовки и повышения квалификации по направлению службы занятости» от 3 ноября 1992 г. № 2100-РБ/283-ФП. Имеются некоторые особенности по исчислению среднего заработка отдельных категорий работников (страховых агентов) и работников, принимавших участие в забастовках. Для страховых агентов для исчисления среднего заработка принимаются в качестве расчетного периода 12 календарных месяцев. При исчислении расчетного периода и среднего заработка работников при забастовке (письмо Минтруда РФ от 23 января 1996 г. № 149-КВ) время забастовки включается в расчетный период. Расчет сред-ней заработной платы для начислений пенсий производится исходя из периода, равного 24 месяцам перед обращением о начислении пенсии, либо за любые 5 лет непрерывной деятельности по выбору лица, обратившегося о начислении пенсии в связи наступлением права на пенсионное обеспечение с последующей индексацией размеров среднего заработка с учетом принятых законодательных актов.

Источник: Управление персоналом. Энциклопедический словарь. Инфра-М. 1998