См. Проводка бухгалтерская

КОНТИРОВКА

Контировка

определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документе.

Источник: Словарь-справочник экономических и юридических терминов. 2015

КОНТИРОВКА

принятые в бухгалтерском учете обозначения дебетуемого и кредитуемого счетов и сумм в расчетных документах.

Контировка

(account assignment, 科目分配)-указание в первичном документе корреспонденции счетов по хозяйственной операции, вытекающей из содержания документа.

Источник: Учебный словарь терминов по экономике и менеджменту. 2017 г.

КОНТИРОВКА

(от ит. conto – счет) – обозначение в бухгалтерском учете номеров дебетуемого и кредитуемого счетов и суммы в расчетных документах, составляемых ответственными исполнителями. Понятия «контировка» и «бухгалтерская проводка» тождественны.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

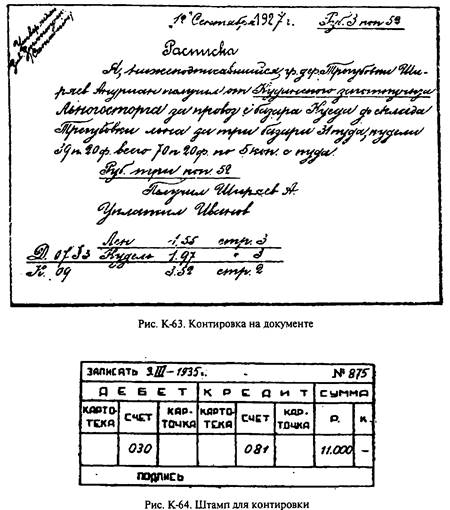

КОНТИРОВКА

(см. Конто) — определение счетов корреспондирующих (по каждой хозяйственной операции, при обработке документов первичных). Как правило, записывается на обрабатываемом документе (1) (рис. К-63 — К-64). Контировать (гл.). Контировочный, Контировальный (прил.).

Источник: Бухгалтерский словарь.