бумажный символ (в виде ценной бумаги) реального капитала.

КАПИТАЛ, ФИКТИВНЫЙ

Капитал фиктивный

Источник: Глоссарий по книге "Микроэкономика"

Фиктивный капитал

различного рода ценные бумаги, дающие право на определённый доход.

Источник: Словарь-справочник внешнеэкономических терминов. – Донецк – 2000.-203с.

Фиктивный капитал

капитал, представленный титулами собственности (ценными бумагами).

Капитал Фиктивный

капитал в ценных бумагах, превышающий сумму действительного капитала.

Источник: Бизнес-словарь

Фиктивный капитал

капитал, не участвующий в производстве и реализации прибавочной стоимости.

Источник: Рынок ценных бумаг. Словарь основных терминов и понятий

Фиктивный капитал

ценные бумаги как титул собственности, приносящие доход (процент, дивиденд) их владельцу

Источник: Экономический словарь. Учебное пособие. М. МИИТ 2011

КАПИТАЛ, ФИКТИВНЫЙ

капитал, который, в отличие от реального, представляет собой не стоимость, а лишь право на получение дохода.

Источник: Большой бухгалтерский словарь

КАПИТАЛ ФИКТИВНЫЙ

1) бумажный капитал; 2) капитал, представленный в различных ценных бумагах; 3) превращение прибавочной стоимости в капитал.

Источник: Экономический словарь.

Фиктивный капитал

капитал, заключенный в ценных бумагах (акциях, облигациях и т.п.) и представляющий собой не стоимость, а лишь право на получение дохода.

Источник: Хрестоматия по экономической теории Словарь экономических терминов и иностранных слов

Фиктивный капитал

(fictitious capital) -капитал, представленный в ценных бумагах (акциях, облигациях и т.п.) и дающий право их владельцам на дивиденд или процент.

Источник: Оценка бизнеса. Словарь-справочник.

КАПИТАЛ ФИКТИВНЫЙ

Капитал в форме акций, облигаций, закладных листов и т.п. В отличие от реального капитала в форме денег или оборудования, представляющего собой стоимость, дает лишь право на получение дохода.

Источник: Экономический словарь. Толково-терминологический словарь 2007

ФИКТИВНЫЙ КАПИТАЛ

капитал, вложенный в покупку ценных бумаг, приносящих прибыль в виде процента, дивидендов и не участвующий непосредственно в производственном процессе. Сам по себе он дохода не создает, но способствует его перераспределению.

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

Фиктивный капитал

Фиктивный капитал - капитал, который сам по себе не создает доход, а лишь способствует перераспределению дохода.

Фиктивный капитал - капитал в форме ценных бумаг, который в отличие от реального капитала представляет собой право на получение дохода.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

КАПИТАЛ ФИКТИВНЫЙ

капитал, представленный в ценных бумагах (акциях, облигациях и др.) и дающий право их владельцам регулярно присваивать часть прибыли в виде дивиденда или процента. В отличие от действительного, К. ф. не функционирует в процессе воспроизводства (в этом смысле – «фиктивный» или «фантомный»). Разница между фиктивным и действительным капиталом может достигать огромных размеров и использоваться для получения учредительской прибыли.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

ФИКТИВНЫЙ КАПИТАЛ

капитал, который в отличие от реального не представляет материально-вещественные или духовные ценности, а в отличие от ссудного не есть денежный капитал. Фиктивный капитал не функционирует непосредственно в производственном процессе. Фиктивный капитал представлен обычно ценными бумагами, дающими право их владельцам на получение дохода в виде процентов, дивидендов. Название "фиктивный" обусловлено тем, что такой капитал сам по себе не создает доход, прибыль, а лишь способствует перераспределению дохода.

ФИКТИВНЫЙ КАПИТАЛ

капитал, представленный ценными бумагами, приносящими доход их владельцу. Ф. к. не участвует в процессе производства товаров и их стоимости, но дает право его владельцу на присвоение части полученного в производстве дохода в виде дивидендов и процентов. Возник в XVIII в., особое развитие получил в период массового создания акционерных обществ. Денежный капитал, привлеченный выпуском акций и облигаций, как правило, значительно превышает функционирующий капитал. Разница между размерами фиктивного и функционирующего капитала образует учредительскую прибыль.

Источник: Словарь эффективной экономики.

ФИКТИВНЫЙ КАПИТАЛ

(от лат. fictio - вымысел) - в марксистской экономической литературе капитал в виде ценных бумаг (акций, облигаций и т. п.), который в отличие от реального капитала (зданий, сооружений и т. д.) представляет собой не стоимость, а лишь право на получение дохода. В реальной жизни происходит своеобразное раздвоение капитала. С одной стороны, существует реальный капитал, а с другой - его отражение в ценных бумагах. Реальный капитал функционирует в процессе производства, а ценные бумаги начинают свою особую жизнь, самостоятельное движение на фондовой бирже в качестве фиктивного капитала, часто отклоняясь от его реальной величины. Фиктивный капитал увеличивается значительно быстрее, чем реальный. Наглядно фиктивность капитала проявляется в период экономического кризиса.

Источник: Экономический словарь

ФИКТИВНЫЙ КАПИТАЛ

1) капитал, представленный в ценных бумагах (акциях, облигациях и др.) и дающий право их владельцам регулярно присваивать часть прибавочной стоимости в виде дивиденда или процента. Его название связано с тем, что фиктивный капитал искажает реальные экономические отношения, создает иллюзию, будто ценные бумаги образуют действительный капитал и приносят доход вне связи с воспроизводством. Фиктивный капитал как экономическая категория отличается от действительного и ссудного капитала, хотя и связан с ними, поскольку некоторые виды ценных бумаг представляют реальный капитал; - капитал, который в отличие от реального не представляет материально-вещественные или духовные ценности, а в отличие от ссудного не есть денежный капитал. Фиктивный капитал не функционирует непосредственно в производственном процессе. Фиктивный капитал представлен обычно ценными бумагами, дающими право их владельцам на получение дохода в виде процентов, дивидендов. Название "фиктивный" обусловлено тем, что такой капитал сам по себе не создает доход, прибыль, а лишь способствует перераспределению дохода.

Источник: Капитал. Энциклопедический словарь

ФИКТИВНЫЙ КАПИТАЛ

капитал, не представляющий собой действительной стоимости, а лишь титул на доход, право на получение дохода. Фиктивный капитал существует в виде пенных бумаг (акции, облигации капиталистических предприятий, облигации государственных займов, закладные листы ипотечных банков) и дает владельцу этих бумаг возможность присваивать прибавочную стоимость в форме дивиденда или процента. В отличие от реального капитала, вложенного в производство (фабрики, заводы, шахты и т. д.), фиктивный капитал не имеет самостоятельной стоимости и не функционирует в процессе капиталистического производства. Ценные бумаги — это лишь свидетельство о вложении капитала или о предоставлении его в ссуду. Владелец акций ежегодно получает по ним доход, называемый дивидендом, а владелец облигаций регулярно получает доход в форме процентов. Ценные бумаги продаются и покупаются на фондовых биржах (см.). Биржевая спекуляция ведет к перераспределению денежных капиталов между капиталистами, служит орудием ограбления крупными капиталистами мелких держателей ценных бумаг, ведет к росту фиктивного капитала. С развитием капитализма фиктивный капитал увеличивается быстрее, чем реально существующий капитал. Так, в США выпуск ценных бумаг с 1919 по 1929 г. возрос почти в 3 раза, в то время как промышленное производство выросло лишь на 43%. Одной из причин более быстрого роста фиктивного капитала по сравнению с реальным капиталом является рост акционерных предприятий, повышение курса акций вследствие роста монополистических прибылей и снижения нормы процента и увеличение государственного долга (см.). Рост фиктивного капитала выражает собой развитие паразитического характера капитализма. Особенно громадных размеров фиктивный капитал достигает на нынешнем этапе общего кризиса капитализма.

Источник: Краткий экономический словарь. 1958

ФИКТИВНЫЙ КАПИТАЛ

капитал, который существует в виде ценных бумаг, приносящих доход их владельцу. Ценные бумаги - акции, облигации капиталистических предприятий и государственных займов, закладные листы ипотечных банков - не имеют никакой внутренней стоимости. Эти бумаги свидетельствуют о предоставлении денег в ссуду или на создание капиталистического предприятия, поэтому они дают их владельцам право на регулярное получение прибавочной стоимости, создаваемой в процессе капиталистического производства. Держатель акций ежегодно получает по ним доход в форме дивиденда (см.), а владелец облигаций - доход в виде процентов. Движение ценных бумаг происходит на фондовой бирже (см.). В отличие от действительного капитала, вложенного в различные отрасли хозяйства, фиктивный капитал не является реальным богатством и поэтому не выполняет никакой функции в процессе капиталистического воспроизводства. Его иллюзорность обнаруживается особенно сильно во время биржевых крахов, когда происходит обесценение акций и облигаций на многие миллиарды денежных единиц, хотя при этом действительное общественное богатство нисколько не уменьшается. Вместе с тем понижение или повышение продажной цены акций и облигаций, спекуляция акциями и облигациями является эффективным средством обогащения крупной буржуазии за счет разорения мелких и средних держателей ценных бумаг. С развитием капитализма фиктивный капитал возрастает быстрее, чем действительный капитал. Это вызывается широким развитием акционерной формы капиталистических предприятий, ростом доходов по ценным бумагам в связи с увеличением прибылей монополий и понижением нормы ссудного процента, а также ростом государственного долга. Особенно сильно возрастает фиктивный капитал на современном этапе развития капитализма. Это является выражением процесса дальнейшего сосредоточения богатства капиталистического общества у финансовой олигархии (см.) и усиления паразитического характера капитализма.

Источник: Политэкономический словарь. М. Политиздат 1972.-368 с.

ФИКТИВНЫЙ КАПИТАЛ

капитал, представленный в ценных бумагах (акциях, облигациях, закладных листах), регулярно приносящих доход их владельцам в виде дивиденда или процента и совершающих самостоятельное, отличное от реального капитала, движение на рынке ценных бумаг. В отличие от действительного капитала Ф. к. не обладает внутренней стоимостью и не выступает реальным богатством и не выполняет никакой функции в процессе воспроизводства. Ф. к. как экономическая категория отличается от действительного и ссудного капитала, хотя и связан с ними, поскольку некоторые виды ценных бумаг представляют реальный капитал. Являясь товаром, Ф. к. имеет цену, представляющую капитализированный доход по ценным бумагам при сущесгвующеи норме ссудного процента. Величина Ф. к. прямо пропорциональна доходу от ценных бумаг и обратно пропорциональна уровню средней нормы процента в стране. Разница между Ф. к. и действительным капиталом составляет учредительскую прибыль. Отличие Ф. к. от ссудного капитала состоит в том, что ценные бумаги – это только одна из сфер размещения ссудного капитала. Количество Ф. к. превышает ссудный капитал, а их движение не совпадает: размер ссудного капитала определяет приносимый им доход, величина Ф. к. сама зависит от приносимого им дохода. Ф. к. – один из инструментов, опосредующих процессы концентрации и централизации капитала, распределения и перераспределения прибыли и национального дохода через систему государственных финансов. Ф. к. выступает в двух группах. К первой относятся т. наз. «бронзовые» или «дружеские» векселя, которые дельцы, вступая в сговор, выписывают друг на друга. Эти векселя удостоверяют ссуду, которой в действительности они не являются и, следовательно, фиктивны. Во вторую группу Ф. к. включаются ценные бумаги, прежде всего акции и облигации. В современном Ф. к. главным видом ценных бумаг являются акции, они же – самая крупная по размерам часть фиктивного капитала. С конца 70-х гг. ХХ в. происходит быстрый рост операций с двумя вторичными видами Ф. к. – опционами и фьючерсами. Происходит международная миграция Ф. к., основными субъектами сделок являются транснациональные корпорации и кредитно-финансовые институты, крупные индивидуальные собственники и государство.

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

ФИКТИВНЫЙ КАПИТАЛ

от лат. fictio – вымысел, англ. fictitious capital) – капитал, не имеющий внутренней стоимости, но приносящий доход. Понятие Ф.к. было сформулировано нем. экономистом К. Марксом (1818–83) в ходе анализа ссудного капитала как превращенной формы денежного капитала, появление к-рого связано с обособлением капитала-собственности от капитала-функции. Возникновение Ф.к. обусловлено развитием кредитной системы и финансового посредничества как самостоят. сферы деятельности. В отличие от ссудного капитала, формой движения к-рого является кредит, Ф.к. представляет собой использование кредита как капитала. К. Маркс выделял несколько форм Ф.к. В первую очередь это эмитируемые банками кредитные орудия обращения – банкирский вексель и банкноты, не обесп. золотом. Выдавая кредит посредством выпуска в обращение «кредитных знаков», не обеспеченных никакими реальными ценностями, банки превращают их в «капитал, приносящий проценты». В той части, в какой банковский капитал образуется путем кредитной эмиссии, он является фиктивным. Др. форма Ф.к. – «капитал государственного долга», представленный облигациями государственного займа, к-рые приносят их владельцам определ. доход, хотя сумма денег, отданных государству в ссуду, не только не функционирует как реальный капитал, но может быть уже давно израсходованной. При этом сами облигации продолжают выступать объектом купли и продажи в качестве титулов собственности, дающих право на получение дохода, функционируя т.о. в качестве ценных бумаг. Как только они перестанут находить себе покупателей, исчезнет «даже видимость этого капитала». След. форма Ф.к. – капитал, представленный в акциях частных компаний, образованных в форме акционерных обществ. Будучи первоначально представителями действит. капитала, вложенного в реальные предприятия, они получают затем самостоят. форму движения на рынке ценных бумаг в качестве титулов собственности, приносящих доход, где приобретают рыночную стоимость, отличную от их номинальной стоимости. При этом повышение или понижение курса акций не приводит к увеличению или уменьшению акц. капитала и вообще никак не связано с изменением стоимости действит. капитала, к-рый они представляют. Это создает иллюзию их самостоят. существования как действит. капитала наряду с тем капиталом, титулами к-рого они являются. Всякий капитал представляется удвоенным и даже утроенным. Появление иллюзорных форм капитала укрепляет представление о капитале как о стоимости, самовозрастающей автоматически. Т.о., развитие Ф.к., как обособившейся и получившей самостоят. движение формы ссудного капитала, в конечном итоге приводит к «разбуханию» капиталов, обращающихся на финансовых рынках. Взаимосвязь и взаимопревращения ссудного и фиктивного капиталов осуществляются посредством взаимодействия рынка ссудных капиталов и рынка ценных бумаг, где происходит процесс «перетекания» одного капитала в другой. Ф.к. образуется в результате того, что «долги становятся товаром», т.е. долговые свидетельства разного рода получают самостоят. обращение на рынке ценных бумаг как товар-капитал, цена к-рого представляет собой капитализацию приносимого им дохода и регулируется нормой ссудного процента. Рыночная стоимость Ф.к. находится в прямой зависимости от величины приносимого им дохода и в обратной зависимости от уровня ссудного процента. На изменение рыночной стоимости Ф.к. влияют циклич. колебания экономики, изменения на рынке ссудных капиталов, состояние финансово-кредитной системы, а также масштабы спекулятивных сделок на рынке ценных бумаг. Выигрыши и потери от колебания цен этих «бумажных дубликатов действительного капитала» могут также быть результатом игры на фондовых биржах. Находясь под влиянием постоянно меняющейся конъюнктуры рынка, Ф.к. представляет собой один из самых «чувствительных» и неустойчивых показателей рыночной экономики. Поскольку обесценение или повышение стоимости ценных бумаг не зависит от изменения стоимости действительного капитала, к-рый они представляют, то эти процессы не приводят ни к уменьшению, ни к увеличению национального богатства страны. Они отражаются лишь на состоянии платежеспособности своих владельцев. С помощью Ф.к. происходит перераспределение финанс. ресурсов в соответствии с изменением конъюнктуры рынка. Гл. тенденция развития Ф.к. – появление новых видов ценных бумаг, к-рые являются «вторичными», производными по отношению к ранее выпущенным, – напр., акции инвестиционных компаний, финансовые фьючерсы, опционы, варранты. Особенность соврем. этапа развития Ф.к. – широкое распространение т.н. финансовых инструментов, к к-рым относят сберегательные и инвестиционные сертификаты, боны и др. кредитные орудия обращения. К новым финансовым продуктам рынка ценных бумаг относится также секьюритизация долгов разл. компаний, государства и самих финансово-кредитных учр-ний. Вложения в ценные бумаги являются все более распростр. формой накопления ден. капиталов в странах с развитой рыночной экономикой. Это сопровождается соответств. изменениями в кредитной системе, в ее институциональной и функциональной структуре: наряду с банками активно развиваются специализир. финансовокредитные учр-ния, занимающиеся инвестированием в ценные бумаги. В России с переходом на рыночные отношения также происходит постепенное формирование Ф.к. в форме гос. и корпорат. ценных бумаг, к-рые по своей экономич. природе могут возникать из отношений совладения (акции), кредитных отношений (облигации, казначейские обязательства) и платежного оборота (переводные векселя, чеки). В соврем. зарубеж. экономич. лит-ре понятие Ф.к. не используется, употребление этого термина зависит от методологии научного анализа и подходов к пониманию категорий стоимости и капитала.

ФИКТИВНЫЙ КАПИТАЛ

капитал, представленный в ценных бумагах (акциях, облигациях, закладных листах), регулярно приносящих доход их владельцам в виде дивиденда или процента и совершающих самостоятельное, отличное от реального капитала движение на рынке ценных бумаг. Ф. к., не выполняя никаких функций в процессе движения пром. капитала и, следовательно, не участвуя в процессе создания стоимости и прибавочной стоимости, даёт право его владельцу на присвоение части последней. Сумма капитала, вложенного в акции и облигации капиталистич. предприятий и гос. займов, в несколько раз превышает сумму действительного капитала, находящегося в сфере произ-ва, торговли и в банковской системе. Ф. к. не даёт права непосредственно распоряжаться реальным капиталом.

Исторически возникновение и развитие Ф. к. связано с появлением ссудного капитала. Ф. к. закономерно вырастает на его основе и является особой сферой его приложения. Генезис ссудного и Ф. к. различен: первый возникает в результате обособления ден. функциональной формы кругооборота пром. капитала (см. Кругооборот капитала), второй — в результате того, что при капитализме любой регулярно получаемый от владения ценными бумагами нетрудовой доход принимает форму процента на капитал, к-рого в действительности не существует. Наиболее ранним правом на регулярный доход стали облигации гос. займов, к-рые наряду с обычными товарами обращались на первых биржах (Нидерланды, Италия, 14—15 вв.). Позднее (18 в.) на рынке ценных бумаг — фондовой бирже — появляются акции, а нек-рые из нац. рынков становятся международными.

С развитием капитализма и распространением акц. формы капитала роль Ф. к. всё более возрастает. Капитал акц. предприятий (см. Акционерное общество), привлечённый путём выпуска акций и облигаций, как правило, значительно превышает реально вложенный в предприятие капитал. Разница между размерами фиктивного и действительного капитала составляет учредительскую прибыль. Акции и облигации пром., трансп., торг. и т. п. капиталистич. предприятий — один вид Ф. к., другой — облигации и прочие ценные бумаги, выпускаемые гос-вом.

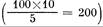

Курс акций зависит от размера дивиденда (как правило, ожидаемого), нормы банковского процента и состояния дел (вида на доходность) у предприятия, выпустившего акции. Так, акция с номиналом в 100 долл. при дивиденде в 10% и банковском проценте 5% может иметь курс (цену) на фондовой бирже до 200 долл.

. Продажа и покупка акций может осуществляться исключительно с целью спекуляции на курсовой разнице.

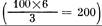

Курс облигаций также зависит от нормы банковского процента, а процент, выплачиваемый по ним, в отличие от акций, устанавливается в момент их выпуска. Так, облигация в 100 долл., дающая 6%, при существующей норме процента 3%, будет котироваться на фондовой бирже (иметь продажную цену) на уровне 200 долл.

. Т.о. образом, ценные бумаги получают самостоятельное существование и движение, как бы независимое от функционирования реального капитала. Это движение Ф. к. отражает перераспределение реальных капиталов, не изменяя их абс. величины.

Перерастание капитализма в монополистич. стадию и появление финансового капитала сопровождается ростом ссудного капитала и ещё большим ростом Ф. к. В. И. Ленин отмечал, что если в последней трети 19 в. эмиссия ценных бумаг возрастала медленно, то уже первое десятилетие 20 в. дало почти двукратный рост. Период общего кризиса капитализма характеризуется дальнейшим быстрым ростом Ф. к. и значит. изменениями на рынке ценных бумаг. Ленин в работе «Империализм, как высшая стадия капитализма» обратил внимание на падение роли фондовой биржи (см. Полн. собр. соч., 5 изд., т. 27, с. 334). С развитием государственно-монополистического капитализма этот процесс ускорился, что привело к усилению позиций банков на рынке ценных бумаг. В совр. условиях ок. 40% купли и продажи акций осуществляется за пределами фондовой биржи, а из выпускаемых акций на биржу попадает не более 20%. Покупателями и продавцами на рынке ценных бумаг выступают предприятия, гос-во, население, кредитная система и иностр. капитал. Роль каждого из этих субъектов рынка меняется в зависимости от периода экономич. цикла. Однако в целом отмечается рост роли финансово-кредитных учреждений во владении Ф. к.

Изменяется и структура рынка ценных бумаг: в общем объёме Ф. к. начинает преобладать доля гос. ценных бумаг. Если рост Ф. к. в виде ценных бумаг, выпускаемых акц. предприятиями, косвенно свидетельствует о росте реального капитала, то увеличение гос. займов никак не связано с ростом последнего. Ф. к., функционирующий в гос. облигациях, не имеет непосредств. связи с произ-вом и лишь отображает распределение прибавочной стоимости. «Но во всех этих случаях капитал, отпрыском (процентом) которого считаются платежи государства, остается иллюзорным, фиктивным капиталом. И не только потому, что сумма, данная в ссуду государству, вообще уже не существует. Сумма эта никогда вообще не предназначалась для того, чтобы ее затратить, вложить как капитал...» (Маркс К., см. Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 2, с. 7).

Рост Ф. к. в виде облигаций гос. займов приводит к увеличению гос. долга и свидетельствует об усилении паразитизма капиталистич. системы (см. Паразитизм и загнивание капитализма). Государственные займы используются правительством, как правило, непроизводительно и проценты по ним выплачиваются за счёт налогов, т. е. их источником служат доходы, никак не связанные с функционированием займов. Рост гос. долга и значит. сокращение частных эмиссий начались с кризиса 1929—33. Особенно огромных размеров выпуск облигаций гос. займов достиг в период 2-й мировой войны 1939—45.

Сращивание финанс. олигархии с гос-вом проявляется в их совместных операциях с Ф. к. Эти операции приводят к его дальнейшему разбуханию и увеличению значения гос. долга в накоплении и аккумуляции капитала. На рынке ценных бумаг гос-во выступает одновременно как должник и кредитор, занимающий привилегированное положение по сравнению с частными предприятиями.

Росту гос. долга после 2-й мировой войны в большей степени способствует дефицитное финансирование экономики, особенно резко усиливающееся в ходе каждого циклич. кризиса и во время выхода из него (см. Капиталистический цикл). Послевоенный гос. бюджет развитых капиталистич. стран, как правило, дефицитен, при этом темпы роста гос. бюджетов почти повсеместно обгоняют темпы роста капиталистич. экономики. Так, объём гос. долга США в 50-х гг. был близок к величине годового валового нац. продукта, а в Великобритании даже превышал последний; в 70-х гг. гос. долг в развитых странах капитализма продолжал расти, одновременно в США росла его величина по отношению к валовому нац. продукту с 39% в 1970 до 55—56% в 1976—77, в Великобритании это соотношение в те же годы колебалось в пределах 65—70%. Мировой экономии,, кризис 1974—75 привёл к невиданным ранее темпам роста гос. долга в развитых капиталистич. странах, который продолжал увеличиваться и в последующие годы.

Особая роль гос. займов и гос. долга в капиталистич. х-ве способствует усилению инфляционных процессов (см. Инфляция) и вызвана стремлением гос.-монополистич. капитализма поддерживать накопление реального капитала путём форсирования роста Ф. к. Контроль, осуществляемый капиталистич. гос-вом над операциями с Ф. к., позволяет использовать последний для покрытия дефицита гос. бюджета, финансирование к-рого в свою очередь имеет исключительно большое значение в активных операциях банков. За время 2-й мировой войны банки Великобритании и США использовали для финансирования гос. кредита свыше 2/3 всех своих ден. ресурсов, в послевоенный период эта доля уменьшилась, оставаясь весьма высокой (ок. половины ресурсов банков), осложняя и увеличивая противоречия банковского кредита противоречиями гос. бюджета.

Увеличение массы Ф. к. на монополистич. стадии развития капитализма привело к появлению новых форм и видов эмиссионной деятельности. Большое значение приобрели доверительные операции банков; получил развитие такой отдел рынка, на к-ром обращается Ф. к., как рынок ипотек; на рынке, наряду с дивидендными, обращаются твердопроцентные ценные бумаги, сертификаты инвестиционных об-в, акции пенсионных фондов и страховых компаний, т. н. куксы (ценные бумаги, не имеющие номинальной стоимости). Рыночная стоимость ценных бумаг значительно обгоняет их балансовую стоимость (так, в нач. 60-х гг. рыночная стоимость пенсионных фондов США составляла 14 млрд. долл., а балансовая — лишь 9,5 млрд. долл.).

Ф. к., находящий своё воплощение в ценных бумагах, отражает дальнейшее развитие фетишизма капиталистич. производств. отношений. Источник доходов по Ф. к. полностью скрыт. По своим размерам Ф. к. выходит далеко за пределы имеющейся ден. массы. Примером многократного Ф. к. могут служить ценные бумаги инвестиционных банков, один из важнейших источников прибыли к-рых — «пирамидирование» [нагромождение над пром. компанией целой цени головных компаний (см. Холдинг компани)], получившее особенно большое распространение в сфере коммунального х-ва США в довоенный период.

Для социальной структуры богатства капиталистич. общества характерно преобладание богатства его высших групп в виде Ф. к., имеющего ден. форму, поэтому оценка личного богатства всегда учитывает Ф. к. не по номинальной, а по его рыночной стоимости. Для этих групп характерна концентрация обыкновенных акций, т. к. повышение курса привилегированных акций ограничено более узкими пределами. Значительная часть акционерного капитала находится в длительном владении и не поступает в биржевой оборот, что сокращает предложение акций, вызывая повышение их курсов. Известную роль в повышении курсов играют инфляционные процессы и постоянный рост спроса со стороны иностр. монополистич. капитала. Этот спрос интенсифицируют интеграционные процессы, напр. резкий рост спроса наблюдался после заключения Римского договора 1957 об «Общем рынке» (см. Европейское экономическое сообщество).

Ф. к. обладает чрезвычайно большой амплитудой изменчивости, расширения и сжатия. В ходе экономич. цикла происходит разбухание Ф. к. в период пром. подъёма и сокращение во время кризиса. Создаваемая Ф. к. чрезвычайная чуткость и эластичность рынка ссудного капитала способствует расширению границ капиталистического способа производства, в то же время она обостряет противоречия капиталистич. системы.

Разрешение противоречия между разбухшим Ф. к. и отстающим в своём росте действительным капиталом может быть только временным и носить катастрофич. характер, связанный с резким падением курсов акций и биржевыми крахами. Размах капиталистич. цикла усиливается колебаниями Ф. к., а экономич. кризисы чрезвычайно обостряются биржевыми потрясениями. Ф. к. представляет собой важнейшее орудие централизации ден. капитала и средство контроля финанс. олигархии над группами корпораций.

Исторически возникновение и развитие Ф. к. связано с появлением ссудного капитала. Ф. к. закономерно вырастает на его основе и является особой сферой его приложения. Генезис ссудного и Ф. к. различен: первый возникает в результате обособления ден. функциональной формы кругооборота пром. капитала (см. Кругооборот капитала), второй — в результате того, что при капитализме любой регулярно получаемый от владения ценными бумагами нетрудовой доход принимает форму процента на капитал, к-рого в действительности не существует. Наиболее ранним правом на регулярный доход стали облигации гос. займов, к-рые наряду с обычными товарами обращались на первых биржах (Нидерланды, Италия, 14—15 вв.). Позднее (18 в.) на рынке ценных бумаг — фондовой бирже — появляются акции, а нек-рые из нац. рынков становятся международными.

С развитием капитализма и распространением акц. формы капитала роль Ф. к. всё более возрастает. Капитал акц. предприятий (см. Акционерное общество), привлечённый путём выпуска акций и облигаций, как правило, значительно превышает реально вложенный в предприятие капитал. Разница между размерами фиктивного и действительного капитала составляет учредительскую прибыль. Акции и облигации пром., трансп., торг. и т. п. капиталистич. предприятий — один вид Ф. к., другой — облигации и прочие ценные бумаги, выпускаемые гос-вом.

Курс акций зависит от размера дивиденда (как правило, ожидаемого), нормы банковского процента и состояния дел (вида на доходность) у предприятия, выпустившего акции. Так, акция с номиналом в 100 долл. при дивиденде в 10% и банковском проценте 5% может иметь курс (цену) на фондовой бирже до 200 долл.

. Продажа и покупка акций может осуществляться исключительно с целью спекуляции на курсовой разнице.

Курс облигаций также зависит от нормы банковского процента, а процент, выплачиваемый по ним, в отличие от акций, устанавливается в момент их выпуска. Так, облигация в 100 долл., дающая 6%, при существующей норме процента 3%, будет котироваться на фондовой бирже (иметь продажную цену) на уровне 200 долл.

. Т.о. образом, ценные бумаги получают самостоятельное существование и движение, как бы независимое от функционирования реального капитала. Это движение Ф. к. отражает перераспределение реальных капиталов, не изменяя их абс. величины.

Перерастание капитализма в монополистич. стадию и появление финансового капитала сопровождается ростом ссудного капитала и ещё большим ростом Ф. к. В. И. Ленин отмечал, что если в последней трети 19 в. эмиссия ценных бумаг возрастала медленно, то уже первое десятилетие 20 в. дало почти двукратный рост. Период общего кризиса капитализма характеризуется дальнейшим быстрым ростом Ф. к. и значит. изменениями на рынке ценных бумаг. Ленин в работе «Империализм, как высшая стадия капитализма» обратил внимание на падение роли фондовой биржи (см. Полн. собр. соч., 5 изд., т. 27, с. 334). С развитием государственно-монополистического капитализма этот процесс ускорился, что привело к усилению позиций банков на рынке ценных бумаг. В совр. условиях ок. 40% купли и продажи акций осуществляется за пределами фондовой биржи, а из выпускаемых акций на биржу попадает не более 20%. Покупателями и продавцами на рынке ценных бумаг выступают предприятия, гос-во, население, кредитная система и иностр. капитал. Роль каждого из этих субъектов рынка меняется в зависимости от периода экономич. цикла. Однако в целом отмечается рост роли финансово-кредитных учреждений во владении Ф. к.

Изменяется и структура рынка ценных бумаг: в общем объёме Ф. к. начинает преобладать доля гос. ценных бумаг. Если рост Ф. к. в виде ценных бумаг, выпускаемых акц. предприятиями, косвенно свидетельствует о росте реального капитала, то увеличение гос. займов никак не связано с ростом последнего. Ф. к., функционирующий в гос. облигациях, не имеет непосредств. связи с произ-вом и лишь отображает распределение прибавочной стоимости. «Но во всех этих случаях капитал, отпрыском (процентом) которого считаются платежи государства, остается иллюзорным, фиктивным капиталом. И не только потому, что сумма, данная в ссуду государству, вообще уже не существует. Сумма эта никогда вообще не предназначалась для того, чтобы ее затратить, вложить как капитал...» (Маркс К., см. Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 2, с. 7).

Рост Ф. к. в виде облигаций гос. займов приводит к увеличению гос. долга и свидетельствует об усилении паразитизма капиталистич. системы (см. Паразитизм и загнивание капитализма). Государственные займы используются правительством, как правило, непроизводительно и проценты по ним выплачиваются за счёт налогов, т. е. их источником служат доходы, никак не связанные с функционированием займов. Рост гос. долга и значит. сокращение частных эмиссий начались с кризиса 1929—33. Особенно огромных размеров выпуск облигаций гос. займов достиг в период 2-й мировой войны 1939—45.

Сращивание финанс. олигархии с гос-вом проявляется в их совместных операциях с Ф. к. Эти операции приводят к его дальнейшему разбуханию и увеличению значения гос. долга в накоплении и аккумуляции капитала. На рынке ценных бумаг гос-во выступает одновременно как должник и кредитор, занимающий привилегированное положение по сравнению с частными предприятиями.

Росту гос. долга после 2-й мировой войны в большей степени способствует дефицитное финансирование экономики, особенно резко усиливающееся в ходе каждого циклич. кризиса и во время выхода из него (см. Капиталистический цикл). Послевоенный гос. бюджет развитых капиталистич. стран, как правило, дефицитен, при этом темпы роста гос. бюджетов почти повсеместно обгоняют темпы роста капиталистич. экономики. Так, объём гос. долга США в 50-х гг. был близок к величине годового валового нац. продукта, а в Великобритании даже превышал последний; в 70-х гг. гос. долг в развитых странах капитализма продолжал расти, одновременно в США росла его величина по отношению к валовому нац. продукту с 39% в 1970 до 55—56% в 1976—77, в Великобритании это соотношение в те же годы колебалось в пределах 65—70%. Мировой экономии,, кризис 1974—75 привёл к невиданным ранее темпам роста гос. долга в развитых капиталистич. странах, который продолжал увеличиваться и в последующие годы.

Особая роль гос. займов и гос. долга в капиталистич. х-ве способствует усилению инфляционных процессов (см. Инфляция) и вызвана стремлением гос.-монополистич. капитализма поддерживать накопление реального капитала путём форсирования роста Ф. к. Контроль, осуществляемый капиталистич. гос-вом над операциями с Ф. к., позволяет использовать последний для покрытия дефицита гос. бюджета, финансирование к-рого в свою очередь имеет исключительно большое значение в активных операциях банков. За время 2-й мировой войны банки Великобритании и США использовали для финансирования гос. кредита свыше 2/3 всех своих ден. ресурсов, в послевоенный период эта доля уменьшилась, оставаясь весьма высокой (ок. половины ресурсов банков), осложняя и увеличивая противоречия банковского кредита противоречиями гос. бюджета.

Увеличение массы Ф. к. на монополистич. стадии развития капитализма привело к появлению новых форм и видов эмиссионной деятельности. Большое значение приобрели доверительные операции банков; получил развитие такой отдел рынка, на к-ром обращается Ф. к., как рынок ипотек; на рынке, наряду с дивидендными, обращаются твердопроцентные ценные бумаги, сертификаты инвестиционных об-в, акции пенсионных фондов и страховых компаний, т. н. куксы (ценные бумаги, не имеющие номинальной стоимости). Рыночная стоимость ценных бумаг значительно обгоняет их балансовую стоимость (так, в нач. 60-х гг. рыночная стоимость пенсионных фондов США составляла 14 млрд. долл., а балансовая — лишь 9,5 млрд. долл.).

Ф. к., находящий своё воплощение в ценных бумагах, отражает дальнейшее развитие фетишизма капиталистич. производств. отношений. Источник доходов по Ф. к. полностью скрыт. По своим размерам Ф. к. выходит далеко за пределы имеющейся ден. массы. Примером многократного Ф. к. могут служить ценные бумаги инвестиционных банков, один из важнейших источников прибыли к-рых — «пирамидирование» [нагромождение над пром. компанией целой цени головных компаний (см. Холдинг компани)], получившее особенно большое распространение в сфере коммунального х-ва США в довоенный период.

Для социальной структуры богатства капиталистич. общества характерно преобладание богатства его высших групп в виде Ф. к., имеющего ден. форму, поэтому оценка личного богатства всегда учитывает Ф. к. не по номинальной, а по его рыночной стоимости. Для этих групп характерна концентрация обыкновенных акций, т. к. повышение курса привилегированных акций ограничено более узкими пределами. Значительная часть акционерного капитала находится в длительном владении и не поступает в биржевой оборот, что сокращает предложение акций, вызывая повышение их курсов. Известную роль в повышении курсов играют инфляционные процессы и постоянный рост спроса со стороны иностр. монополистич. капитала. Этот спрос интенсифицируют интеграционные процессы, напр. резкий рост спроса наблюдался после заключения Римского договора 1957 об «Общем рынке» (см. Европейское экономическое сообщество).

Ф. к. обладает чрезвычайно большой амплитудой изменчивости, расширения и сжатия. В ходе экономич. цикла происходит разбухание Ф. к. в период пром. подъёма и сокращение во время кризиса. Создаваемая Ф. к. чрезвычайная чуткость и эластичность рынка ссудного капитала способствует расширению границ капиталистического способа производства, в то же время она обостряет противоречия капиталистич. системы.

Разрешение противоречия между разбухшим Ф. к. и отстающим в своём росте действительным капиталом может быть только временным и носить катастрофич. характер, связанный с резким падением курсов акций и биржевыми крахами. Размах капиталистич. цикла усиливается колебаниями Ф. к., а экономич. кризисы чрезвычайно обостряются биржевыми потрясениями. Ф. к. представляет собой важнейшее орудие централизации ден. капитала и средство контроля финанс. олигархии над группами корпораций.

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.