Государственные доходы

Источник: Энциклопедический словарь терминов по менеджменту маркетингу экономике предпринимательству.

Источник: Словарь-справочник экономических и юридических терминов. 2015

Источник: Современная экономическая наука в понятиях и терминах 1997 г.

Источник: Терминологический словарь: финансы, денежное обращение и кредит

Источник: Оценка бизнеса. Словарь-справочник.

Источник: Экономический словарь.

Источник: Экономика в терминах понятиях и представлениях. 2-е изд. 2016

доходы государства, полученные за счет взимания налогов, таможенных пошлин, прочих платежей, доходов от внешнеторговых операций, иностранных кредитов, прибыли от исполнения госбюджета, дохода от эмиссии денежных знаков, государственных бумаг, прибыли от операций с собственностью за рубежом. Д.г.определяют реальную величину доходной части госбюджета страны.

Источник: Бизнес-словарь

Источник: Экономический словарь

Относительно структуры государственных доходов – это денежная форма доходов государства, полученных посредством изъятия налогов, пошлин, платежей, оплаты услуг государственного аппарата, внешнеторговых операций, иностранных кредитов и помощи для финансирования выполняемых государством функций.

Государственные доходы возникают с появлением государства, выполнения им соответствующих функций, неспособности негосударственных организаций и институтов обеспечить стабильное развитие общества. Основным источником доходов в большинстве общественно-экономических формаций были налоги. Они обеспечивали 95-97% государственных доходов. В рабовладельческом обществе значительная часть государственных доходов формировалась за счет присвоения дополнительного и части необходимого продукта, созданного трудом рабов в рудниках, крупных государственных мастерских, а также за счет налоговых поступлений от граждан. При феодализме основным источником государственных доходов были налоги в денежной и натуральной форме, которые взимались с земельных владений короля. При капитализме почти 95% государственных доходов формируется за счет налогов.

Государственные доходы делятся на внутренние и внешние. Первые государство получает внутри страны, вторые – за ее пределами (кредиты, помощь из других стран).

К внешним источникам некоторые государства прибегают преимущественно во время войны. Так, во время Второй мировой войны почти 1/3 всех государственных доходов в Германии и Японии приходилось на внешние источники. Кредиты из других стран, международных экономических организаций пытается получить Украина, другие государства СНГ, страны бывшего социалистического содружества и третьего мира.

К внутренним государственным доходам относятся различные виды налогов и неналоговые доходы.

Так, источником доходов центрального (федерального) бюджета являются подоходный налог, налог на прибыль компаний, акцизы, таможенные сборы, доходы от государственных займов, от государственных предприятий и арендной платы за государственное имущество и т.д. Источником доходов членов федерации (в США – штатов, в Германии – земель, в Швейцарии – кантонов) и местных органов власти является имущественный налог, отдельные акцизы, выпуск займов, доходы от муниципальной собственности и т.д. Неналоговые доходы – доходы от государственных предприятий и имущества и государственный кредит. В начале XX в. с помощью налогов в развитых странах мира в государственные доходы аккумулировалось до 10% национального дохода, а в конце века – почти 50%.

Значительные количественные изменения в величине налогов сопровождаются серьезными качественными сдвигами. Налоги из чисто фискального явления превратились в важный инструмент государственного регулирования экономики, функционирования и развития современной экономической системы. В частности, без их взыскания и последующего распределения невозможно было бы обеспечить нормальный процесс воспроизводства любого элемента экономической системы, в т.ч. современного работника (как основной производительной силы), науки и т.п., сформировать эффективный хозяйственный механизм, обеспечить плюрализм форм собственности и др. В определенной степени эта категория отражает реальные отношения собственности в непосредственном производстве, распределении, обмене и потреблении.

Основными видами налогов в развитых странах мира является личный подоходный налог с граждан, налог на добавленную стоимость, налог на прибыль компаний и налог на социальное страхование. Удельный вес подоходного налога с граждан в государственных доходах в развитых странах (государствах – членах ОЄСР, к которой входят 24 самые мощные страны мира) составляла в середине 90-х гг. до 30%, а в некоторых государствах (Австралия, Финляндия, Дания, Германия) – почти 48%. Во Франции и Греции его удельный вес значительно меньше – до 12,5%. Из заработной платы типичного работника в развитых странах взимается до 33% подоходного налога. В то же время тут наблюдается снижение максимальной ставки подоходного налога с граждан, что наиболее выгодно крупным капиталистам. Налог на добавленную стоимость (как универсальный акциз) в развитых странах мира колеблется от 14 до 25% в общей сумме налоговых поступлений в государственный бюджет. Его рост в последние десятилетия сопровождался уменьшением в большинстве стран доли налога на прибыль компаний. Так, в США с 1955 г. по 1994 г. удельный вес налога на добавленную стоимость сократился с 20 до 7%, в Канаде – с 17 до 8%. В Италии, Бельгии он несколько вырос. Удельный вес налога на социальное страхование в развитых странах мира в середине 90-х достиг до 24%.

В зависимости от устройства государства (унитарная или федеративная) субъектами государственных доходов являются государственный и местный бюджеты (в унитарном государстве) или еще и бюджеты членов федерации (в федеративном государстве). Наибольшая доля государственных доходов в государстве любого устройства приходится на центральный (государственный, республиканский, федеральный) бюджет. Так, в США в 1995 г. доходы федерального правительства составляли почти 1,4 трлн. долл., а доходы штатов и местных органов власти – до 1 трлн. долл. Основными статьями доходов федерального бюджета являются индивидуальный подоходный налог (в 1995 г. – свыше 590 млрд. долл.), налог на социальное страхование (до 485 млрд. долл.), налог на доходы корпораций (почти 158 млрд. долл.). Основными статьями доходов государства на уровне штатов и местных органов власти в 1995 г. были налог на добавленную стоимость (до 197 млрд. долл.), имущественный налог (почти 179 млрд. долл.), дотация из федерального бюджета (до 180 млрд. долл.), индивидуальный подоходный налог (почти 116 млрд. долл.).

Источник: Экономическая энциклопедия (фрагмент). Проект www.topknowledge.ru

В условиях рабовладельч. общества вначале источником Г. д. были разные личные повинности. В дальнейшем определяющими источниками Г. д. стали эксплуатация рабов, военная добыча, ограбление покорённых стран путём взимания дани, контрибуций, различного рода натуральных налогов и сборов. Если в первый период рабовладельч. общества Г. д. в основном складывались из натуральных доходов, то в дальнейшем развитие торговли, товарно-ден. отношений обусловило поступление различных податей и сборов в ден. форме. По мере роста гос. расходов росли и доходы гос-ва.

С переходом к феодализму характер и условия формирования Г. д. изменяются. Их источниками становятся собственные земли феодалов (доходы от доменов), натуральные повинности крепостных крестьян и т. н. ленные повинности вассалов. По мере образования централизованных гос-в появляются новые источники доходов в виде регалий (на рыбную ловлю, охоту, почтовая, горная регалии и др.). Регалии ограничивали права феодалов и сосредоточивали в руках короля права и связанные с ними доходы. В эпоху абсолютизма ещё большее развитие получает система налогов в виде подушных, поимущественных и косвенных. Одновременно на основе политики протекционизма развиваются таможенные налоги.

При капитализме система прямых и косвенных налогов, развиваясь и усложняясь, приобретает ещё большее значение. Эти поступления составляют 70 - 90% всех гос. доходов. Класс капиталистов также платит своему гос-ву налоги. Однако эксплуататорские классы имеют возможность часть уплачиваемых ими налогов перелагать на трудящихся путём интенсификации труда и через систему повышения цен, замораживание заработной платы и т. д. Эффективным средством переложения налогов на плечи трудящихся масс является оплата бурж. гос-вом монополистич. объединениям растущих военных заказов по высоким ценам. Большую часть налогов, полученных от капиталистов, бурж. гос-во возвращает монополиям в виде различного рода прямых и скрытых субсидий. Применение в капиталистич. странах системы ускоренной амортизации является одним из видов искусственного занижения размеров прибыли. В результате значит. часть прибыли выпадает из сферы обложения налогами. Политика ускоренной амортизации создаёт дополнит, источник накопления, поскольку в этом случае амортизационный фонд образуется не только за счёт части стоимости осн. средств, но и за счёт части прибыли монополий. Кроме того, монополиям и отд. предприятиям гос-во предоставляет значит. скидку при покупке ими новых машин и оборудования.

Подавляющая часть Г. д. складывается из поступлений подоходного налога с заработной платы рабочих и служащих, косвенных налогов на предметы первой необходимости и др. налоговых платежей населения (см. Бюджеты государственные капиталистических стран). В капиталистич. странах исключается возможность планирования Г. д. - будущие поступления доходов через налоговые каналы прогнозируются лишь ориентировочно. Капиталистич. гос-во получает также доходы в виде налогов от гос. предприятий и имуществ. На долю этих налоговых поступлений приходится ок. 7% Г. д. Источником Г. д. при капитализме является и инфляционная эмиссия бум. денег. Наряду с этим капиталистич. гос-ва для покрытия расходов прибегают к выпуску займов; поступления по займам носят возвратный характер и поэтому не представляют собой Г. д., но служат существенным источником средств для бурж. гос-ва. В конечном итоге займы оплачиваются за счёт дальнейшего усиления налогового обложения. В условиях совр. капитализма наряду с налоговыми поступлениями часть Г. д. образуется за счёт доходов гос. предприятий (ж. д., связь, угольная промышленность, металлургия и др.) и государственных имуществ (земля, леса).

Г. д. при социализме имеют принципиально иное содержание как по своим источникам, методам формирования, так и по их целевому назначению. Представляя собой всенар. достояние и формируясь гл. обр. за счёт накопления социалистич. х-ва, они планомерно используются в интересах повышения благосостояния всего народа. Г. д. подразделяются на общегос. (централизованные) доходы и децентрализованные - в виде доходов и накоплений гос. социалистич. предприятий и орг-ций. Г. д. при социализме формируются в основном за счёт доходов и накоплений предприятий и орг-ций, принадлежащих гос-ву, от собственности на землю, на движимое и недвижимое имущество, от внутр. и внешней торговли, от пошлин, а также за счёт части доходов кооперативно-колхозных орг-ций и населения. В. И. Ленин, характеризуя особенности формирования Г. д. при социализме, указывал, что после национализации важнейших средств произ-ва и экспроприации буржуазии осн. ресурсами гос-ва должны стать доходы гос. предприятий и орг-ций (см. Полн. собр. соч., 5 изд., т. 38, с. 122). Это указание Ленина полностью подтверждено практикой формирования Г. д. в СССР и др. социалистич. странах. В Г. д. СССР налоги с населения занимают незначит. удельный вес - менее 10% бюджетных ресурсов. В соответствии с решениями 21 - 24-го съездов КПСС налоги с населения постепенно снижаются и отменяются.

Г. д. не исчерпываются доходами гос. бюджета СССР, хотя они и аккумулируют осн. его часть. Др. часть Г. д. остаётся в распоряжении гос. предприятий и орг-ций. Расширенное социалистич. воспроиз-во обусловливает прежде всего обращение значит. части доходов гос. сектора в общегос. централизованный фонд накопления и общественного потребления и наряду с этим использование определённой доли доходов непосредственно на гос. предприятиях для нужд их производственного накопления и потребления.

Распределение Г. д. на централизованный доход через гос. бюджет и доходы предприятий всё больше совершенствуется на основе принципов демократич. централизма. В условиях проводимой в СССР экономич. реформы (с 1965) устанавливаются более рациональные границы между долей доходов, используемой централизованно через бюджет, и долей, остающейся в распоряжении предприятий. Решение этой задачи связано с использованием научно обоснованных плановых нормативов по распределению нац. дохода.

Общегос. доходы СССР образуются в основном за счёт чистого дохода гос. производственного сектора в форме налога с оборота, платежей гос. предприятий и орг-ций из прибыли [платы за производственные фонды, фиксированных (рентных) платежей, свободного остатка прибыли], таможенных доходов и взносов по социальному страхованию. К ним также относятся подоходный налог с кооперации, колхозов, предприятий общественных орг-ций, налоги с населения.

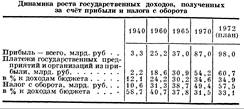

В табл. показана динамика роста гос. доходов, получаемых за счёт прибыли и налога с оборота.

Доходы гос-ва от налога с оборота зачисляются в бюджет и в структуре его доходов занимают примерно одну треть. По-иному распределяются доходы гос-ва, получаемые в виде прибыли. Часть прибыли остаётся в распоряжении предприятий, а др. часть передаётся в бюджет в виде платежей из прибыли. В 1970 доходы гос-ва за счёт прибыли составили 87 млрд. руб. Они распределились так: внесено в бюджет 54 млрд. руб., оставлено в распоряжении предприятий и хоз. орг-ций 33 млрд. руб. Удельный вес прибыли, вносимой в бюджет, после 1965 постепенно снижается, а удельный вес прибыли, оставляемой в распоряжении предприятий, увеличивается. Так, в 1965 платежи в бюджет составляли 70%, в 1968 - 65%, в 1970 - 59%. При этом абс. размер прибыли, перечисляемой в бюджет, возрастает. С 1966 роль платежей из прибыли в доходах гос. бюджета стала резко возрастать. Если в 1940 удельный вес платежей из прибыли в доходах гос. бюджета составлял 12,1%, а налога с оборота 58,7%, то начиная с 1967 удельный вес платежей из прибыли уже превышал удельный вес налога с оборота, а в 1972 их соотношение (план): 34,9% и 33,1%. Т. о., платежи в бюджет из прибыли прочно заняли место осн. источника дохода гос. бюджета, а их размер в значит. мере определяется степенью эффективности ведения х-ва.

С развитием экономич. реформы изменилась и роль прибыли, оставляемой в распоряжении предприятий. Теперь потребности предприятий в финанс. ресурсах почти полностью удовлетворяются за счёт собственных источников (прибыли), в то время как раньше на эти нужды выделялись средства из бюджета. За счёт собственных источников предприятия финансируют капитальные вложения, капитальный ремонт, пополнение оборотных средств и т. д.

Др. видом Г. д. являются доходы от гос. имуществ, к к-рым относятся доходы от жилого фонда, лесной доход, выручка от реализации выморочного, бесхозного и конфискованного имущества, невостребованных грузов и почтовых отправлений, имущества ликвидируемых предприятий, орг-ций и учреждений, доходы от платных услуг, оказываемых гос. орг-циями (сбор за проверку, клеймение и экспертизу мер и измерительных приборов, пошлины, сборы автоинспекций и др. нехозяйственные услуги) и к-рые полностью зачисляются в бюджет. Их удельный вес в общегос. доходах незначителен. Кроме того, к гос. доходам относятся поступления сумм превышения доходов над расходами по спец. средствам бюджетных учреждений, образующиеся из арендной платы и др. целевых поступлений. Доходы бюджета от колхозно-кооперативных предприятий образуются за счёт подоходного налога, а от населения - в форме налогов (подоходного, с.-х. и др.), различного рода сборов и добровольных поступлений (ден.-вещевая лотерея) и т. д. Из поступлений по гос. имущественному и личному страхованию к Г. д. относится только прибыль Госстраха. Поступления от колхозно-кооперативных орг-ций в доходах бюджета постепенно снижаются. В 1970 они составили ок. 0,8%, а от гос. налогов с населения ок. 8,1%. Поступления от реализации гос. 3%-ного займа хотя по существу не относятся к Г. д., поскольку это временное заимствование из доходов населения, в то же время составляют один из видов доходной части бюджета. Т. о., увеличение доходов социалистического общества - показатель роста общественного произ-ва и повышения его эффективности.

Источник: Экономическая энциклопедия. Политическая экономия в 4 т. Советская энциклопедия 1979-1980 гг.