Единичная расценка

ЕДИНИЧНАЯ РАСЦЕНКА

сметный норматив, определяющий размер прямых затрат в денежном выражении на единицу конструктивного элемента или вида строительных работ (1м3 железобетона, 1 м2 штукатурных работ и др.). Включает основную заработную плату рабочих, стоимость материалов, конструкций изделия, нормативные затраты на эксплуатацию машин и механизмов. Затраты труда рабочих, материальных ресурсов, машин и механизмов устанавливаются на основании норм сметных. Для строек, расположенных в одном районе и имеющих одинаковые или близкие условия по снабжению материалами, расценками служат единые районные единичные расценки (ЕРЕР). Для строек, значительно отличающихся от предусмотренных в ЕРЕР условиях, Е. р. составляются в индивидуальном порядке. Применяются Е. р. при составлении сметной документации и при расчетах за выполненные строительные работы. Произведение объема подлежащих выполнению работ на соответствующие Е. р, определяет итог прямых затрат по данной работе, а их сумма по всем видам работ и конструкциям - общий сметный итог прямых затрат. Последний вместе с установленной нормой накладных расходов на содержание строительных организаций или управление стройкой образуют сметную стоимость строительства объекта.

Единичная расценка

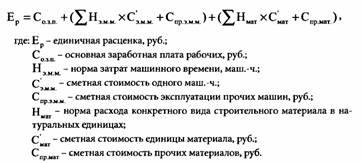

представляет собой сметную стоимость прямых затрат, необходимых для выполнения единицы строительной продукции или вида работ. Единичные расценки (ЕР) предназначены для определения сметной стоимости строительных и других видов работ, разработки укрупненных нормативов сметной стоимости и прейскурантов на строительство зданий и сооружений. Базой для разработки ЕР являются:

• государственные элементные сметные нормы на строительные и другие виды работ;

• средние сметные цены на материалы, изделия и конструкции по состоянию на 1 января 2000 года;

• средние сметные цены эксплуатации строительных машин и механизмов по состоянию на 1 января 2000 года;

• уровень оплаты труда рабочих-строителей и машинистов по состоянию на 1 января 2000 года. Расчет ЕР осуществляется с использованием формулы:

Порядок разработки ЕР и оформление результатов расчета изложены в МДС 81-20.2000 г., введенных в действие Постановлением Госстроя РФ от 26.04.1999 г. №30.

ЕР по своему содержанию могут быть как закрытыми, в которых учтены все затраты, связанные с выполнением работ, так и открытыми, в которых стоимость основных материалов подлежит дополнительному учету в составе сметной документации по проектным данным. В составе открытых расценок могут не учитываться затраты на перебазировку основных строительных машин. При составлении сметной документации указанные затраты должны предусматриваться дополнительно по данным проектов организации строительства (ПОС) и проектов производства работ (ППР). Решение о применении открытых или закрытых расценок на определенные виды работ принимаются разработчиком по согласованию с заказчиком.

ЕР подразделяются на:

• федеральные единичные расценки (ФЕР);

• территориальные единичные расценки (ТЕР);

• отраслевые единичные расценки (ОЕР). Данные расценки представлены в соответствующих сборниках, которые являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории РФ.

Федеральные сборники (сборники ФЕР) включают в свой состав ЕР, используемые в различных отраслях народного хозяйства. Сборники ФЕР разработаны в уровне цен для базового района страны (Московская область) и введены в действие Госстроем России. Они содержат полный набор расценок по видам работ, выполняемым на территории РФ. Территориальные сборники (сборники ТЕР) включают в свой состав ЕР, используемые в конкретном территориальном образовании (регионе).

Сборники ТЕР утверждаются и вводятся в действие администрациями субъектов РФ, регистрируются в Госстрое России и включаются в перечень действующих нормативных документов в строительстве.

Отраслевые сборники (сборники ОЕР) разрабатываются для специализированного строительства, осуществляемого в интересах той или иной отрасли. Сборники ОЕР утверждаются Министерствами РФ, другими федеральными органами исполнительной власти и отраслевыми структурами после согласования в Госстрое России.

Размер оплаты труда рабочих принимается для: ФЕР - по данным статистической отчетности в строительстве за IV квартал 1999 года; ТЕР - по данным статистической отчетности региональных органов статистики за IV квартал 1999 года; ОЕР - по среднеотраслевым статистическим данным за IV квартал 1999 года.

Стоимость материальных ресурсов определена в сборниках ФЕР - по базисному территориальному району в уровне сметных цен на 1 января 2000 г., в сборниках ТЕР, ОЕР - по отпускным ценам соответствующего вида «франко» и транспортных расходов, с начислением в установленном порядке наценок снабженческо-сбытовых организаций и заготовительно-складских расходов.

• государственные элементные сметные нормы на строительные и другие виды работ;

• средние сметные цены на материалы, изделия и конструкции по состоянию на 1 января 2000 года;

• средние сметные цены эксплуатации строительных машин и механизмов по состоянию на 1 января 2000 года;

• уровень оплаты труда рабочих-строителей и машинистов по состоянию на 1 января 2000 года. Расчет ЕР осуществляется с использованием формулы:

Порядок разработки ЕР и оформление результатов расчета изложены в МДС 81-20.2000 г., введенных в действие Постановлением Госстроя РФ от 26.04.1999 г. №30.

ЕР по своему содержанию могут быть как закрытыми, в которых учтены все затраты, связанные с выполнением работ, так и открытыми, в которых стоимость основных материалов подлежит дополнительному учету в составе сметной документации по проектным данным. В составе открытых расценок могут не учитываться затраты на перебазировку основных строительных машин. При составлении сметной документации указанные затраты должны предусматриваться дополнительно по данным проектов организации строительства (ПОС) и проектов производства работ (ППР). Решение о применении открытых или закрытых расценок на определенные виды работ принимаются разработчиком по согласованию с заказчиком.

ЕР подразделяются на:

• федеральные единичные расценки (ФЕР);

• территориальные единичные расценки (ТЕР);

• отраслевые единичные расценки (ОЕР). Данные расценки представлены в соответствующих сборниках, которые являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории РФ.

Федеральные сборники (сборники ФЕР) включают в свой состав ЕР, используемые в различных отраслях народного хозяйства. Сборники ФЕР разработаны в уровне цен для базового района страны (Московская область) и введены в действие Госстроем России. Они содержат полный набор расценок по видам работ, выполняемым на территории РФ. Территориальные сборники (сборники ТЕР) включают в свой состав ЕР, используемые в конкретном территориальном образовании (регионе).

Сборники ТЕР утверждаются и вводятся в действие администрациями субъектов РФ, регистрируются в Госстрое России и включаются в перечень действующих нормативных документов в строительстве.

Отраслевые сборники (сборники ОЕР) разрабатываются для специализированного строительства, осуществляемого в интересах той или иной отрасли. Сборники ОЕР утверждаются Министерствами РФ, другими федеральными органами исполнительной власти и отраслевыми структурами после согласования в Госстрое России.

Размер оплаты труда рабочих принимается для: ФЕР - по данным статистической отчетности в строительстве за IV квартал 1999 года; ТЕР - по данным статистической отчетности региональных органов статистики за IV квартал 1999 года; ОЕР - по среднеотраслевым статистическим данным за IV квартал 1999 года.

Стоимость материальных ресурсов определена в сборниках ФЕР - по базисному территориальному району в уровне сметных цен на 1 января 2000 г., в сборниках ТЕР, ОЕР - по отпускным ценам соответствующего вида «франко» и транспортных расходов, с начислением в установленном порядке наценок снабженческо-сбытовых организаций и заготовительно-складских расходов.