Гос. бюджет СССР. В СССР в гос. бюджете концентрируется более половины нац. дохода, направляемого на финансирование развития нар. х-ва, повышение материального и культурного уровня жизни трудящихся, на оборону, на содержание гос. аппарата управления. Гос. бюджет СССР играет организующую роль в определении балансовых связей всех стоимостных показателей нар.-хоз. плана и соблюдении плановых пропорций между движением материальных и финанс. ресурсов. При социализме существует органич. взаимосвязь между движением нац. дохода и бюджетных средств. Через гос. бюджет гос-во в процессе распределения и перераспределения нац. дохода воздействует на весь процесс воспроиз-ва, используя одновременно бюджет как орудие контроля рублём.

Гос. бюджет используется для обеспечения оптимальных нар.-хоз. пропорций на основе межотраслевого и межреспубликанского (территориального) перераспределения нац. дохода. Установление оптимальных проперций между долей нац. дохода, используемой в централизованном порядке как фонд бюджетных ресурсов, и долей, к-рая остаётся в распоряжении соответствующих отраслей х-ва и предприятий для использования в децентрализованном порядке позволяет наилучшим образом сочетать интересы мест и центра, интересы предприятий и гос-ва в целом. Это достигается через систему финансового планирования в соответствии с задачами нар.-хоз. плана в целом.

Гос. бюджет СССР находится в органич. связи с кредитной системой (см. Кредитные системы социалистических стран). Неиспользованные бюджетные ресурсы являются одним из источников увеличения кредитных ресурсов. В силу общности кредитных и бюджетных ресурсов Сов. гос-во, руководствуясь хоз. целесообразностью и принципами мобильности в использовании финанс. ресурсов, планомерно ими маневрирует, что оказывает положит. влияние на ден. обращение. Гос. бюджет СССР органически связан с финанс. планами (балансами доходов и расходов) гос. предприятий и орг-ций, балансом ден. доходов и расходов населения, кредитным и кассовым планами Госбанка СССР, кредитным планом Стройбанка СССР, финанс. планами гос. трудовых сберегат. касс, гос. социального страхования, гос. имущественного и личного страхования, со сметами учреждений, состоящих на бюджетном (сметном) финансировании, а также со сметами адм.-хоз. и операционных расходов предприятий и орг-ций.

Гос. бюджет СССР способствует взаимной увязке всех частей нар.-хоз. плана и тем самым является важнейшим элементом баланса нар. х-ва СССР. Гос. бюджет СССР разрабатывается на основе нар.-хоз. плана. В СССР действует годовой бюджетный период, который совпадает с календарным годом - с 1 янв. по 31 дек. Гос. бюджет СССР строится на основе принципов полноты и единства. В бюджет включаются все доходы, поступающие в распоряжение гос. органов, и все расходы, покрываемые за счёт этих доходов. Принцип единства выражается в составлении единого гос. бюджета СССР, что служит важным условием для проведения единой финанс. политики и обеспечения сбалансированности доходов и расходов.

Принципиальные основы составления, рассмотрения и утверждения гос. бюджета определяются действующим законодательством СССР и исходят из принципов демократич. централизма, единства и гласности. Проект гос. бюджета представляется на рассмотрение и утверждение Верховного Совета СССР в сроки, определяемые Советом Министров СССР. Постоянные бюджетные комиссии обеих палат Верховного Совета СССР рассматривают проект бюджета, вносят в него свои дополнения и изменения. Проект гос. бюджета после утверждения его Верховным Советом СССР приобретает силу закона. В Законе о гос. бюджете СССР определяются важнейшие, связанные с нар.-хоз. планом показатели: суммы доходов бюджета от гос. и кооп. предприятий и орг-ций; суммы расходов и их осн. направления; фиксируется доходная и расходная части союзного бюджета, устанавливаются общие объёмы доходов и расходов по каждой союзной республике, размеры отчислений от гос. доходов и налогов в бюджеты союзных республик; размеры средств, передаваемых в бюджеты отд. республик из союзного бюджета. Гос. бюджеты союзных республик утверждаются в общей сумме доходов по каждой союзной республике. Распределение бюджетных ассигнований между респ. и местными бюджетами, а также по целевому назначению расходов определяется Верховными Советами союзных республик и местными Советами депутатов трудящихся. Доходы, поступающие на территории союзных республик, либо полностью зачисляются в союзный бюджет или в бюджеты союзных республик, либо в определённой пропорции распределяются между ними. Т. о., одной из особенностей бюджетного планирования в союзных республиках является передача части прибыли предприятий и хоз. орг-ций респ. подчинения в союзный бюджет. С другой стороны, планируется поступление средств в порядке отчислений от общесоюзных доходов в респ. бюджеты.

Гос. бюджеты союзных республик утверждаются Верховными Советами союзных республик. При утверждении бюджета Верховный Совет союзной республики имеет право увеличить общую сумму доходов и расходов, установленную для союзной республики в Законе о гос. бюджете СССР, без изменения размеров отчислений от общесоюзных гос. налогов и доходов. В аналогичном порядке рассматриваются и утверждаются гос. бюджеты автономных республик и местные бюджеты. В 1971 в целях дальнейшего повышения роли местных (особенно районных) Советов депутатов трудящихся права и обязанности их при исполнении местного бюджета расширены.

. Исполнение гос. бюджета СССР контролируется Советом Министров СССР через Мин-во финансов СССР, отраслевые министерства и ведомства. Кассовое исполнение гос. бюджета осуществляется Гос. банком СССР. В процессе исполнения гос. бюджета респ. и местные финанс. органы осуществляют мобилизацию доходов предприятий, финансируют социально-культурные мероприятия; проводят работу по исчислению и взиманию гос. доходов и налогов с предприятий, орг-ций и населения; проверяют и ревизуют деятельность мин-в и ведомств, уточняют финанс. планы и сметы, следят за строго целевым расходованием гос. ресурсов. Годовой отчёт об исполнении гос. бюджета СССР вместе с проектом нового гос. бюджета СССР утверждается Верховным Советом СССР.

Роль бюджетного планирования особенно возрастает в связи с проведением в СССР с 1965 - 66 экономич. реформы. В новых условиях возрастает значение бюджетного планирования в соблюдении правильных нар.хоз., отраслевых и территориальных пропорций между предприятими тяжёлой и лёгкой пром-сти, между пром-стью и с. х-вом, между экономич. р-нами и союзными республиками.

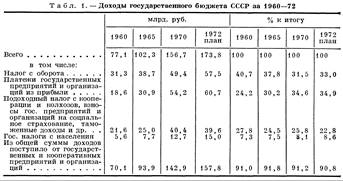

Доходы гос. бюджета СССР подразделяются на поступления от социалистич. х-ва, т. е. от гос. предприятий и орг-ций, а также от колхозов и кооп. орг-ций, и поступления от населения в виде налогов и добровольных платежей. Осн. источником поступлений средств в гос. бюджет СССР (90 - 92% всех доходов) является чистый доход общества, созданный в сфере материального произ-ва . По методам формирования доходы гос. бюджета подразделяются на налоговые и неналоговые. Для социалистич. бюджета характерны неналоговые доходы, к-рые образуются прежде всего за счёт поступления части чистого дохода гос. предприятий и хоз. орг-ций в централизованный фонд финанс. ресурсов/ Поскольку гос. собственность в СССР является преобладающей, накопления гос. предприятий и хоз. орг-ций служат осн. источником образования доходов гос. бюджета.

Экономич. основой формирования доходов гос. бюджета СССР является неуклонный рост социалистич. произ-ва и нац. дохода. экономич. классификация доходов гос. бюджета СССР строится с учётом форм собственности, источников образования доходов и методов изъятия средств в бюджет. Накопления от социалистич. гос. предприятий поступают в гос. бюджет в виде налога с оборота и платежей из прибыли (на долю к-рых приходится ок. 80% всех доходов гос. бюджета) С 1966 в соответствии с решениями сентябрьского (1965) Пленума ЦК КПСС установлен новый порядок распределения и использования прибыли в нар. х-ве, согласно к-рому «от предприятий из их прибыли в гос. бюджет поступают: плата за производств. фонды, фиксированные (рентные) платежи и взносы свободного остатка прибыли Новым во взаимоотношениях предприятий с бюджетом в условиях проведения экономич. реформы является плата за премируемые оборотные средства, к-рая стимулирует лучшее использование производств. фондов и повышение эффективности произ-ва. В перспективе плата за фонды станет важнейшей частью доходов гос. бюджета. При помощи фиксированных - рентных платежей аккумулируется дифференциальный чистый доход предприятий (гл. обр. добывающей пром-сти), находящихся в особенно благоприятных экономич., природных и трансп. условиях, и тем самым эти предприятия как бы уравниваются с предприятиями, находящимися в средних, нормальных условиях. Взносы в бюджет свободного остатка прибыли призваны обеспечить окончат. увязку взаимоотношений предприятий с гос. бюджетом в процессе использования прибыли. Т. о. большую роль в укреплении доходной части бюджета за счёт прибыли играет экономич. реформа, повышающая заинтересованность предприятий в увеличении прибыли. К кон. 1970 по новой системе планирования и экономич. стимулирования работали 41 тыс. пром. предприятий, к-рые произвели 93% пром. продукции и дали 95% всей прибыли отрасли. Часть этой прибыли была направлена на образование фондов экономич. стимулирования и значит. часть использована как источник доходов бюджета.

Налоги, вносимые колхозами и кооп. орг-циями по сравнению с платежами, поступающими от гос. предприятий, занимают незначит. часть; их уд. вес в доходах бюджета составляет от 1,1 до 1,5%. Среди доходов, поступающих в бюджет от налогов с населения, гл. место занимают подоходный налог с рабочих и служащих, а также с.-х. налог. В 1970 налоги с населения составили 8,1% всех доходов бюджета. Укрепление доходной базы гос. бюджета позволило приступить с 1960 к постепенной отмене налогов с населения. В перспективе поступления от социалистич. х-ва станут единств, источником формирования доходов гос. бюджета СССР. Местные налоги и сборы в общей налоговой системе играют лишь вспомогат. роль. Суммы от поступлений местных налогов полностью направляются в местные бюджеты (см. Налоги).

Поступления в бюджет от гос. займов заметно сократились. Их уд. вес был значителен в годы индустриализации, Великой Отечеств, войны и первые послевоен. годы. С 1958 размещение гос. займов по подписке среди населения полностью прекращено. Источником дохода бюджета в этом виде поступлений является Гос. 3% внутр. выигрышный заём, облигации к-рого свободно обращаются в СССР, а также поступления от реализации билетов ден.-вещевых лотерей.

Данные о структуре доходов гос. бюджета СССР приведены в табл. 1.

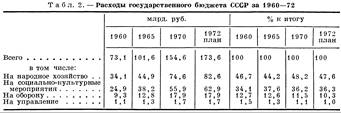

Расходы гос. бюджета СССР. Ресурсы бюджета используются социалистич. гос-вом в целях обеспечения расширенного воспроиз-ва нар. х-ва, повышения благосостояния населения и удовлетворения его социально-культурных потребностей, укрепления обороноспособности страны. »Осн. принципы расходов гос. бюджета СССР: безвозвратное финансирование, строгое предметно-целевое назначение бюджетных ассигнований в меру фактич. выполнения плана и на основе контроля рублём.

По экономич. классификации расходы бюджета подразделяются на две группы (в зависимости от их роли в создании нац. дохода): расходы в сфере материального произ-ва и расходы в непроизводств. сфере. В первом случае обеспечивается финансирование расширенного социалистич. воспроиз-ва, во втором - расходы непосредственно не связаны с созданием нац. дохода, хотя и являются общественно необходимыми, поскольку удовлетворяют потребительские нужды населения и общества в целом. Данные о структуре расходов гос. бюджета СССР приведены в табл. 2.

Осн. масса средств бюджета (до 45%) направляется на финансирование нар. х-ва, к-рое осуществляется в полном соответствии с нар.-хоз. планом. Эти расходы обеспечивают постоянный рост и совершенствование произ-ва, строительство новых и реконструкцию действующих предприятий. К этой же группе относятся финансирование с. х-ва и заготовок, транспорта и связи, а также расходы, связанные с развитием торговли.

В ходе проведения экономич. реформы существенно изменяется порядок финансирования нар. х-ва: совершается переход от безвозвратного бюджетного финансирования к долгосрочному кредитованию значит. части централизов. капитальных вложений на реконструкцию и расширение действующих предприятий, на строительство новых предприятий при условии их окупаемости сроком до 5 лет с момента ввода в строй. Бюджетные ассигнования на реконструкцию действующих предприятий допускаются в особых случаях и только с разрешения Совета Министров СССР. Необходимые средства для кредитования централизованных капитальных вложений предусматриваются в основном в гос. бюджете СССР и передаются банку как ресурс кредитования. Возмещение за счёт бюджета недостатка собств. оборотных средств, возникающего по вине предприятия, прекращено.

Из средств гос. бюджета, направляемых на финансирование социально-культурных мероприятий, производятся затраты на нар. просвещение, здравоохранение и социальное обеспечение, строительство школ, больниц, жилых зданий, детских дошкольных учреждений и др. Постоянно увеличиваются ассигнования на средние общеобразоват. школы, профессионально-технич. училища, средние спец. и высшие уч. заведения. На подготовку квалифициров. кадров в 1970 было израсходовано 4,5 млрд. руб. (на 73% больше, чем в 1965). Расходы на просвещение в 1970 возросли по сравнению с 1965 в 1,4, расходы на здравоохранение и физич. культуру - также в 1,4 раза.

По мере развития социалистич. экономики и роста нац. дохода в СССР систематически возрастают ассигнования на социальное страхование. Общий объём бюджета социального страхования в 1970 составил 16,3 млрд. руб. (это на 7,8 млрд. руб. больше, чем в 1965). Из средств социального страхования выплачиваются гос. пенсии, пособия по временной нетрудоспособности, осуществляется санаторно-курортное обслуживание рабочих и служащих, их лечебное питание, а также обслуживание детей в детских учреждениях, пионерских лагерях и т. п.

Расходы на содержание органов гос. управления по своему экономич. содержанию относятся к непроизводительным затратам. В составе бюджетов эти расходы занимают незначит. уд. вес в 1,2 - 1,3%. Расходы на управление тесно связаны в СССР с расходами по организации произ-ва, они обеспечивают планомерное развитие экономики и способствуют созданию необходимых пропорций в нар. х-ве.

Последовательно проводя мирную политику, СССР, как и др. социалистич. гос-ва, вынужден выделять необходимые средства на оборону. Размер ассигнований определяется сложившейся междунар. обстановкой, усилением активности агрессивных сил империалистич. гос-в, интересами обеспечения обороноспособности социалистич. стран. В 1972 на эти расходы в СССР направлено 10,3% суммы расходов бюджета против 11,5% в 1970.

В расходную часть бюджета включаются также материальные и ден. резервы, к-рые направляются на производств. и непроизводств. нужды. За счёт этих резервов производится финансирование тех затрат, к-рые не могли быть учтены в др. статьях расходной части бюджета.

Бюджетное устройство СССР. Построение бюджетной системы и взаимная связь её составных частей характеризуют бюджетное устройство СССР, к-рое базируется на след. принципах: 1) единство целей и задач всех звеньев единой бюджетной системы СССР; 2) соблюдение суверенных прав всех союзных социалистич. республик и их участие в осуществлении мероприятий общесоюзного значения; 3) демократич. централизм, выражающийся в сочетании единого централизов. руководства нар. х-вом с учётом экономич. и нац. особенностей всех союзных республик, с предоставлением им и местным Советам широких прав и инициативы.

Каждая союзная и авт. республики имеют свой гос. бюджет, каждый местный Совет - свой местный бюджет. Такое бюджетное устройство обеспечивает финансирование всестороннего развития экономики и культуры всех народов СССР, обеспечивает их сотрудничество и взаимопомощь. Объединение различных видов самостоят. бюджетов в едином гос. бюджете СССР сочетается с предоставлением самостоятельности и широких финанс. прав по составлению и исполнению бюджета союзным и авт. республикам и местным органам власти. Наличие самостоят. бюджетов у местных Советов даёт возможность наиболее полно выявить и учесть имеющиеся финанс. ресурсы.

Осн. принципы бюджетного устройства СССР, союзных и авт. республик, а также местных Советов депутатов трудящихся законодательно закреплены в Конституции СССР (1936). Закрепляя за каждой союзной и авт. республикой и за каждым местным Советом право на самостоят. бюджет, Конституция СССР одновременно предусматривает объединение всех бюджетов в едином гос. бюджете СССР. Конкретно бюджетное устройство СССР регулируется Законом о бюджетных правах Союза ССР и союзных республик от 30 окт. 1959, на основе к-рого в 1960 - 61 во всех союзных республиках были изданы соответствующие респ. законы. Верховный Совет СССР определяет лишь общие суммы доходов и расходов по бюджетам союзных республик, без распределения между респ. и местными бюджетами, т. к. это относится к компетенции самих союзных республик. За счёт союзного бюджета финансируются предприятия и орг-ции пром-сти и строительства, находящиеся в ведении мин-в СССР и гос. комитетов Совета Министров СССР, расходы на ж.-д. транспорт, на развитие внеш. торговли и др. затраты, имеющие общесоюзное значение, а также расходы на оборону и на образование гос. материальных и финанс. резервов.

В непроизводств. сфере за счёт союзного бюджета финансируются мероприятия в области просвещения, науки, культуры, здравоохранения, физич. культуры, а также по выплате пенсий, осуществляемых орг-циями союзного подчинения. Кроме того, в союзном бюджете планируются средства для пополнения кредитных ресурсов Госбанка и Стройбанка СССР и, в случае необходимости, на покрытие нек-рых финанс. потребностей союзных республик, превышающих их финанс. возможности.

Бюджеты государственные зарубежных социалистич. стран. Бюджеты зарубежных социалистич. стран - осн. финанс. планы по образованию и использованию общегос. централизов. фонда финанс. ресурсов для обеспечения потребностей развития нар. х-ва, здравоохранения, культуры, просвещения, содержания органов управления и укрепления обороны этих стран. Как и гос. бюджет СССР, бюджеты др. социалистич. стран основываются на показателях нар.-хоз. плана, строятся на принципах единства, гласности и демократич. централизма. Осн. масса средств гос. бюджетов социалистич. гос-в направляется на финансирование новых и расширение действующих гос. пром. предприятий и орг-ций, на подъём с. х-ва, на развитие жилищного и культурного строительства.

Все доходы гос. бюджетов социалистич. стран подразделяются на 2 осн. группы: доходы от социалистич. сектора х-ва; доходы от населения и частного сектора.

Основу доходной части гос. бюджетов социалистич. стран (ок. 85%) составляют платежи социалистич. сектора х-ва, поступающие в бюджет гл. обр. в виде налога с оборота и отчислений от прибылей, причём осн. масса платежей производится пром. предприятиями. Высокий уд. вес пром-сти в формировании гос. доходов обусловлен той ролью, к-рую она играет в совр. экономике социалистич. стран, в создании нац. дохода (в пром-сти создаётся от 45 до 65% нац. дохода). Доля налога с оборота в доходах гос. бюджетов в большинстве социалистич. стран составляет 30 - 40%, уд. вес отчислений от прибыли - 16 - 22%. В большинстве стран налог с оборота уплачивается в осн. с потребительских товаров, а в Югославии, напр., и со средств произ-ва. В Румынии и Венгрии вся плановая прибыль после отчислений в поощрит, фонды направляется в бюджет. Всё большее развитие получает поступление доходов в бюджет в виде платы за производств. фонды. В Венгрии и Югославии предприятия вносят часть прибыли в бюджет в форме процентов, уплачиваемых со стоимости осн. и оборотных средств. Во всех социалистич. странах (за исключением Польши) расчёты с бюджетом по отчислениям от прибылей осуществляются в децентрализованном порядке, т. е. непосредственно предприятиями. На долю налогов с населения, прежде составлявших гл. источник гос. доходов, приходится всего 5 - 10%.

В социалистич. странах доходы в бюджет от кооперации поступают в виде налогов, причём кооперативам предоставляются налоговые льготы (взимаемые с них налоги меньше, чем налоги с частных, или единоличных, крест. х-в). Путём мобилизации накоплений социалистич. гос-ва через бюджет оказывают воздействие на экономику, централизованно распределяя средства на финансирование различных секторов в нар. х-ве. Т. о., бюджет во всех социалистич. странах является мощным орудием распределения и перераспределения нац. дохода, обеспечивающим быстрое развитие социалистич. сектора х-ва и ограничение и вытеснение частнокапиталистич. сектора.

Среди доходов, поступающих в бюджеты социалистич. стран, значит. место занимают средства социального страхования. Начисления на заработную плату в фонд социального страхования в странах производятся в разных размерах: в Болгарии 12,5%, Польше 15,5%, Венгрии и Чехословакии по 10%, Румынии 6,5 - 15%. В связи с ростом благосостояния трудящихся значительно увеличивается объём вкладов населения в сберегат. кассы. Выросший стабильный остаток вкладов в сберегат. кассах поступает в бюджет в виде гос. займа и направляется на финансирование нар. х-ва. В период послевоен. восстановления нар. х-ва нек-рые социалистич. страны были вынуждены прибегать к гос. внутр. займам (сроком, как правило, на 20 лет), сыгравшим значит. роль в мобилизации дополнит, финанс. ресурсов. В Чехословакии, ГДР и Румынии эта форма привлечения средств населения не применялась. Быстрое развитие пром-сти и рост накоплений создали необходимые условия для прекращения размещения займов по подписке среди населения. В Румынии свободно обращаются только облигации 3% внутр. выигрышного займа. Во многих социалистич. странах практикуется проведение гос. ден.-вещевых лотерей.

Структура расходов бюджетов др. социалистич. стран в основном совпадает со структурой расходов гос. бюджета СССР, что определяется общностью экономич. основ и единой природой и функциями социалистич. гос-в. Во всех социалистич. странах ок. половины бюджетных средств используется на развитие нар. х-ва. Среди расходов на нар. х-во наибольший уд. вес занимают ассигнования на развитие пром-сти (40-60%).

Значит. средства из бюджетов (25 - 35% всех расходов) направляются на финансирование социально-культурных мероприятий: содержание и строительство школ, больниц, санаториев, ин-тов, лабораторий, библиотек и др. учреждений социально-культурного и бытового назначения.

Из общей суммы расходов на социально-культурные мероприятия примерно х/з направляется на образование, развитие науки и культуры, ок. 1/3 на здравоохранение и физич. культуру и св. 1/3 на социальное страхование и социальное обеспечение. Расходы на управление занимают в бюджетах социалистич. стран в среднем 4 - 6%. Во всех социалистич. странах проводится работа по удешевлению и сокращению аппарата управления, совершенствованию деятельности органов гос. власти и управления. Расходы на оборону в бюджетах социалистич. гос-в составляют 3 - 8%.

Бюджеты зарубежных социалистич. стран составляются, как и в СССР, по принципу сбалансирования доходов и расходов и являются важным средством контроля за выполнением производств. программы. Организация бюджетного планирования в европ. социалистич. странах имеет много общих черт: бюджеты составляются ежегодно, бюджетный год совпадает с календарным, законы о гос. бюджетах и их исполнении публикуются в печати.

В результате проведения в 1949 - 50 бюджетных реформ в социалистич. странах отд. разрозненные бюджеты были включены в единый гос. бюджет, который объединяет центр. бюджет, местные бюджеты, сметы гос. имущественного и личного страхования, а также бюджеты социального страхования.

В социалистич. странах базой бюджетного планирования является план развития нар. х-ва (перспективный и на предстоящий год). Исходя из этого плана и учитывая ход выполнения нар.-хоз. плана и бюджета на текущий год, пр-во даёт директивы по разработке бюджета и контрольные цифры для составления смет мин-в и ведомств, а также проектов местных бюджетов. До 1958 эти контрольные показатели были чрезмерно детализированы, но с 1958 в Болгарии, Румынии, Чехословакии, а с 1959 в Венгрии контрольные цифры определяют только общий объём источников доходов, объём дотаций и отчислений от гос. доходов и - в общих суммах - осн. расходы местных органов власти. Детальное распределение всех расходов, кроме управленческих, полностью отнесено к компетенции местных органов власти.

Проект гос. бюджета поступает на рассмотрение пр-ва, а затем представляется верховным органам гос. власти, где он предварительно рассматривается бюджетными комиссиями или комиссиями по экономич. и финанс. вопросам. После утверждения верховным органом власти бюджет приобретает силу закона. На основе закона о гос. бюджете вносятся необходимые уточнения в местные бюджеты, в финанс. планы и сметы мин-в и ведомств. Уточнённые местные бюджеты подлежат окончат. утверждению местными органами власти. В Польше в централизованном порядке определяются лишь суммы дотаций, а в остальном местные органы вполне самостоятельно составляют бюджет на основе директив нар.-хоз. плана. В связи с этим в Польше ещё до принятия закона о гос. бюджете окончательно утверждаются местные бюджеты, а на их основе составляются сводные бюджеты воеводств, включаемые затем в проект гос. бюджета. В Югославии, в отличие от др. социалистич. стран, единый гос. бюджет не составляется, но между союзными, республиканскими и общинными бюджетами существует органич. связь: из союзного бюджета предусматриваются дотации респ. и общинным бюджетам, а последние, в свою очередь, субсидируют различные авт. фонды. Особенность бюджета Югославии состоит и в том, что осн. централизованные капиталовложения финансируются за счёт общегос. инвестиц. фонда на условиях долгосрочного кредита.