Брутто-Баланс

Баланс брутто

бухгалтерский баланс, включающий регулирующие статьи.

Брутто-баланс

(баланс оборота, сводный баланс) - сводка оборотов счетов за хозяйственный год или за более короткий отчетный период для подготовки итогового баланса.

Баланс брутто

бухгалтерский баланс, показатели в котором (статьи баланса) приведены без вычета регулирующих статей и оборотов. Данная разновидность баланса используется только для научных исследований, совершенствования информационных функций бухгалтерского баланса.

Источник: Словарь-справочник экономических и юридических терминов. 2015

БАЛАНС-БРУТТО

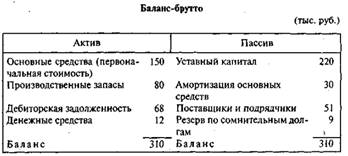

баланс, в котором приведены контрарные (регулирующие) счета, причем их сальдо входят в валюту (т.е. в итог) баланса.

Пример. В пассиве баланса приведены два регулятива: амортизация основных средств и резерв по сомнительным долгам. Первый регулятив уточняет оценку основных средств: разница между первоначальной стоимостью и накопленной амортизацией дает остаточную стоимость, в отношении которой считается, что в случае обоснованно разработанной амортизационной политики и незначительной инфляции она примерно соответствует текущей рыночной цене актива, т.е. в известном смысле остаточная стоимость представляет собой более реальную текущую оценку актива. Второй регулятив уточняет оценку дебиторской задолженности.

Имеется в виду следующая ситуация; в фирме по учету числится дебиторов на сумму 68 тыс. руб., т.е. возникло право востребовать эту сумму, однако реальность такова, что один из дебиторов (на сумму в 9 тыс. руб.) уже просрочил исполнение своего обязательства и его задолженность не подкреплена гарантиями. Исходя из принципа осторожности на сумму просроченной задолженности создан резерв, за счет которого и будет списан долг в случае квалификации его в качестве безнадежного. Таким образом, по сути, валюта баланса завышена на 39 тыс. руб. - якобы есть активы, однако фактически их нет.

Пример. В пассиве баланса приведены два регулятива: амортизация основных средств и резерв по сомнительным долгам. Первый регулятив уточняет оценку основных средств: разница между первоначальной стоимостью и накопленной амортизацией дает остаточную стоимость, в отношении которой считается, что в случае обоснованно разработанной амортизационной политики и незначительной инфляции она примерно соответствует текущей рыночной цене актива, т.е. в известном смысле остаточная стоимость представляет собой более реальную текущую оценку актива. Второй регулятив уточняет оценку дебиторской задолженности.

Имеется в виду следующая ситуация; в фирме по учету числится дебиторов на сумму 68 тыс. руб., т.е. возникло право востребовать эту сумму, однако реальность такова, что один из дебиторов (на сумму в 9 тыс. руб.) уже просрочил исполнение своего обязательства и его задолженность не подкреплена гарантиями. Исходя из принципа осторожности на сумму просроченной задолженности создан резерв, за счет которого и будет списан долг в случае квалификации его в качестве безнадежного. Таким образом, по сути, валюта баланса завышена на 39 тыс. руб. - якобы есть активы, однако фактически их нет.