БЕЗУБЫТОЧНОСТЬ

Безубыточность

превышение доходов над расходами предпринимателя

Источник: Экономический словарь. Учебное пособие. М. МИИТ 2011

безубыточность

уровень работы компании, при котором ее доходы равны ее расходам.

Безубыточность

объем продаж продукции, товара, работ, услуг, выручка от реализации которых тождественна затратам на производство.

Безубыточность

результат деятельности компании, фирмы или частного лица, при котором доходы превосходят расходы или равны друг другу.

Источник: Бизнес-словарь

БЕЗУБЫТОЧНОСТЬ

режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им.

Источник: Словарь предпринимателя 2016

БЕЗУБЫТОЧНОСТЬ

уровень выпуска и объем продаж в коротком периоде, когда производитель получает дохода ровно столько, сколько требуется, чтобы покрыть его постоянные и переменные затраты, не имея ни прибыли, ни убытков.

БЕЗУБЫТОЧНОСТЬ

уровень издержек производства хозяйствующего субъекта, когда его деятельность осуществляется без прибыли и без убытков, это тот объем продаж, который позволяет производителю получать столько дохода, сколько требуется для покрытия его постоянных и переменных затрат. Хозяйствующий субъект достигает состояния Б. при объеме реализации, достаточном, чтобы превышение суммы продаж над переменными затратами равнялась постоянным затратам. В случаях, когда объем продаж ниже уровня Б., то постоянные затраты не покрываются и субъект несет убытки; при превышении объема продаж уровня Б. - издержки не только окупаются, но и может быть прибыль. См. Точка безубыточности.

БЕЗУБЫТОЧНОСТЬ

(break-even) — уровень выпуска и объём продаж в коротком периоде, когда производитель получает дохода ровно столько, сколько требуется, чтобы покрыть свои постоянные и переменные затраты, не имея ни ПРИБЫЛИ, ни УБЫТКОВ. Если продажная цена продукта превышает единичные ПЕРЕМЕННЫЕ ЗАТРАТЫ, то каждая следующая проданная единица продукта будет приносить валовую прибыль. При объёме продаж, достаточном, чтобы превышение выручки над переменными затратами покрыло постоянные затраты, компания достигает состояния безубыточности. Если объём продаж ниже уровня безубыточности, то постоянные затраты не покрываются и производитель несёт убытки. Если объём продаж превышает уровень безубыточности, то производитель не только окупает все издержки, но и получает прибыль. См. рис. 9.

Источник: Словарь по экономике (пер. с англ. П.А. Ватника). Colins. 1988

БЕЗУБЫТОЧНОСТЬ

режим хозяйственной деятельности коммерческих предприятий, фирм, лиц, занятых предпринимательской деятельностью, при котором доходы, получаемые от этой деятельности, превосходят расходы, связанные с ней, или равны им. Нормально работающее коммерч. пр-тие в условиях рынка должно быть не только безубыточным, но и иметь прибыль (см. Рентабельность). Пр-тия разл. форм собственности, имеющие убытки и большую просроч. кредиторскую задолженность, могут быть признаны банкротами (см. Банкротство (несостоятельность) предприятий). Гос-во в отд. случаях может временно дотировать убыточные гос. пр-тия из соотв. бюджетов (см. Дотация). Причины убыточности – внешние и внутренние. Внешние – применение регулируемых цен, увеличение норм отчислений во внебюдж. фонды, изменение рыночной конъюнктуры, инфляция и др. Внутренние – произ-во продукции без учета рыночного спроса, высокие материальные затраты, необоснованное повышение заработной платы, высокий процент за кредит, низкий уровень подготовки финанс. менеджеров и др. Устранение внешних и внутр. причин убыточности приводит к улучшению финансово-хоз. деятельности коммерч. пр-тий, к получению прибыли (см. Точка безубыточности)

БЕЗУБЫТОЧНОСТЬ

1) режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или по крайне мере равны им; - уровень выпуска и объем продаж в коротком периоде, когда производитель получает дохода ровно столько, сколько требуется, чтобы покрыть свои постоянные и переменные затраты, не имея ни прибыли, ни убытков. Если продажная цена продукта превышает единичные переменные затраты, то каждая следующая проданная единица продукта будет приносить валовую прибыль. При объеме продаж, достаточном, чтобы превышение выручки над переменными затратами покрыло постоянные затраты, компания достигает состояния безубыточности. Если объем продаж ниже уровня безубыточности, то постоянные затраты не покрываются и производитель несет убытки. Если объем продаж превышает уровень безубыточности, то производитель не только окупает все издержки, но и получает прибыль.

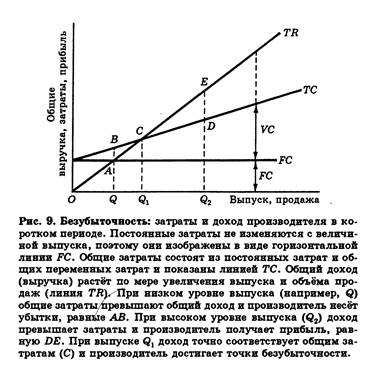

Постоянные затраты не изменяются с величиной выпуска, поэтому они изображены в виде горизонтальной линии . Общие затраты состоят из постоянных затрат и общих переменных затрат и показаны линией ТС. Общий доход (выручка) растет по мере увеличения выпуска и объема продаж (линия ). При низком уровне выпуска (например, ) общие затраты превышают общий доход и производитель несет убытки, равные АВ. При высоком уровне выпуска (2) доход превышает затраты в производитель получает прибыль, равную . При выпуске 1 доход точно соответствует общим затратам (С) и производитель достигает точки безубыточности.

Постоянные затраты не изменяются с величиной выпуска, поэтому они изображены в виде горизонтальной линии . Общие затраты состоят из постоянных затрат и общих переменных затрат и показаны линией ТС. Общий доход (выручка) растет по мере увеличения выпуска и объема продаж (линия ). При низком уровне выпуска (например, ) общие затраты превышают общий доход и производитель несет убытки, равные АВ. При высоком уровне выпуска (2) доход превышает затраты в производитель получает прибыль, равную . При выпуске 1 доход точно соответствует общим затратам (С) и производитель достигает точки безубыточности.

Источник: Капитал. Энциклопедический словарь

БЕЗУБЫТОЧНОСТЬ

BREAK-EVEN

Совершение операции, покупки или продажи без прибыли и убыткаВ управленческой литературе и бух. анализе точкой Б. является точка, в к-рой доход фирмы равен ее расходам и издержкам. Ценность для администрации в определении точки Б. заключается не только в избежании убытков, но также в достижении как можно большего объема выше нее. Чем выше объем операций, превышающий этот уровень, тем выше будет маржа чистой прибыли от реализации, поскольку постоянные затраты по определению не будут расти по мере роста объема.Обычно точка Б. отражается на графике так, как показано на иллюстрации. Это та точка, где пересекаются кривая общих издержек (переменные и постоянные издержки) и кривая реализации. Условный график с точкой Б. предполагает, что коэффициент отношения постоянных и переменных издержек к реализации не будет меняться на различных уровнях реализации. Так, если постоянные издержки составляют 150 тыс. дол., а коэффициент переменных издержек к реализации (продажам) установлен на уровне 25%, то точка Б. равна 200 тыс. дол. (постоянные издержки, деленные на маржу дохода (75%), для постоянных издержек). При объемах продаж на полную мощность принимаются те же самые размеры постоянных затрат и коэффициент переменных затрат (25%).Маржа безопасности равняется долларовой разнице между доходом от безубыточных продаж и доходом от продаж на некотором уровне их объема.Маржу безопасности можно выразить как ставку:В целом высокий уровень маржи безопасности указывает на относительно безопасную позицию бизнеса. Ставка маржи безопасности указывает процентное снижение в реализации с текущего уровня до отчета по чистым убыткам.Если у фирмы имеются достаточно высокие постоянные затраты, достаточно небольшие переменные затраты и низкая маржа безопасности, она обычно будет стремиться улучшить свое положение по прибыли увеличением объема или сокращением постоянных затрат. Если маржа безопасности для фирмы относительно невелика и разница вложений в единицу торговли также невелика, фирма может рассмотреть возможность повышения продажной цены или сокращение переменных затрат. Менеджеры должны оценить тот факт, что если они будут действовать с небольшой маржей безопасности, то некоторое снижение торговли может принести чистые убытки.Анализ Б. применяется для следующих практических целей:1. Понять взаимоотношения между затратами, объемом и ценами.2. Проверить влияние прогноза по продажам на прибыль.3. Определить безубыточный объем продаж в долларах и/или в единицах продаж.4. Определить объем продаж, необходимый для получения определенной прибыли.5. Оценить влияние точки Б. на прибыли или изменения в структуре затрат и доходов фирмы.В основе анализа Б. лежат следующие допущения:1. а Б. лежат следующие допущения:1. Все затраты могут быть разложены на их переменные и постоянные компоненты в пределах соответствующего диапазона деятельности.2. Постоянные затраты остаются неизменными в общем объеме затрат в пределах всего диапазона объема.3. Переменные затраты не изменяются на единицу торговли и колеблются в общей сумме в прямой зависимости от объема.4. Цены реализации остаются неизменными на любом релевантном уровне.5. Объемы производства и продаж будут равны.

Совершение операции, покупки или продажи без прибыли и убыткаВ управленческой литературе и бух. анализе точкой Б. является точка, в к-рой доход фирмы равен ее расходам и издержкам. Ценность для администрации в определении точки Б. заключается не только в избежании убытков, но также в достижении как можно большего объема выше нее. Чем выше объем операций, превышающий этот уровень, тем выше будет маржа чистой прибыли от реализации, поскольку постоянные затраты по определению не будут расти по мере роста объема.Обычно точка Б. отражается на графике так, как показано на иллюстрации. Это та точка, где пересекаются кривая общих издержек (переменные и постоянные издержки) и кривая реализации. Условный график с точкой Б. предполагает, что коэффициент отношения постоянных и переменных издержек к реализации не будет меняться на различных уровнях реализации. Так, если постоянные издержки составляют 150 тыс. дол., а коэффициент переменных издержек к реализации (продажам) установлен на уровне 25%, то точка Б. равна 200 тыс. дол. (постоянные издержки, деленные на маржу дохода (75%), для постоянных издержек). При объемах продаж на полную мощность принимаются те же самые размеры постоянных затрат и коэффициент переменных затрат (25%).Маржа безопасности равняется долларовой разнице между доходом от безубыточных продаж и доходом от продаж на некотором уровне их объема.Маржу безопасности можно выразить как ставку:В целом высокий уровень маржи безопасности указывает на относительно безопасную позицию бизнеса. Ставка маржи безопасности указывает процентное снижение в реализации с текущего уровня до отчета по чистым убыткам.Если у фирмы имеются достаточно высокие постоянные затраты, достаточно небольшие переменные затраты и низкая маржа безопасности, она обычно будет стремиться улучшить свое положение по прибыли увеличением объема или сокращением постоянных затрат. Если маржа безопасности для фирмы относительно невелика и разница вложений в единицу торговли также невелика, фирма может рассмотреть возможность повышения продажной цены или сокращение переменных затрат. Менеджеры должны оценить тот факт, что если они будут действовать с небольшой маржей безопасности, то некоторое снижение торговли может принести чистые убытки.Анализ Б. применяется для следующих практических целей:1. Понять взаимоотношения между затратами, объемом и ценами.2. Проверить влияние прогноза по продажам на прибыль.3. Определить безубыточный объем продаж в долларах и/или в единицах продаж.4. Определить объем продаж, необходимый для получения определенной прибыли.5. Оценить влияние точки Б. на прибыли или изменения в структуре затрат и доходов фирмы.В основе анализа Б. лежат следующие допущения:1. а Б. лежат следующие допущения:1. Все затраты могут быть разложены на их переменные и постоянные компоненты в пределах соответствующего диапазона деятельности.2. Постоянные затраты остаются неизменными в общем объеме затрат в пределах всего диапазона объема.3. Переменные затраты не изменяются на единицу торговли и колеблются в общей сумме в прямой зависимости от объема.4. Цены реализации остаются неизменными на любом релевантном уровне.5. Объемы производства и продаж будут равны.

Источник: Словарь-справочник экономика внешняя торговля выставки 2012