Альтернативные затраты

Альтернативные затраты

доход, который могло бы получить предприятие, если бы предпочло иной вариант использования ресурсов.

Затраты альтернативные

(упущенных возможностей; opportunity costs) — оценка наилучшего из альтернативных способов использования ресурсов;

Источник: Глоссарий основных терминов журнала Экономическая школа. Проект mikhailivanov.org

Альтернативные затраты

Альтернативные затраты - издержки производства товаров и услуг, измеряемые стоимостью наилучшей упущенной возможности использования затраченных на их создание факторов производства.

Альтернативные издержки производства являются основным движущим мотивом, заставляющим производителей максимизировать их прибыли.

Источник: Финансовый словарь проекта «Финам», проект www.finam.ru/dictionary

ЗАТРАТЫ АЛЬТЕРНАТИВНЫЕ

(Opportunity Cost) - упущенный доход в связи с отказом от альтернативного использования некоторого ресурса. Предположим, что фирма имеет актив, который она может либо использовать для производственных целей, либо сдать в аренду за 10 тыс. долл. в год. Если принимается решение об использовании актива в производстве, альтернативные затраты как раз и составят упомянутую сумму. Отсюда следует очевидный вывод: используемый в производстве актив должен приносить доход, как минимум превышающий величину альтернативных затрат. Понятие альтернативных затрат применимо к большинству активов фирмы, поскольку любой актив — это иммобилизация денежных средств, которым всегда можно найти альтернативное применение. Так, средства, омертвленные в дебиторской задолженности, могли бы быть вложены в краткосрочные ценные бумаги и принесли бы доход (умножив среднюю величину дебиторской задолженности на процентную ставку по рыночным ценным бумагам, несложно исчислить ориентировочную величину альтернативных затрат: например, если по результатам сделки возникла дебиторская задолженность в сумме 90 тыс. долл., которая будет оплачена через два месяца, а доходность по краткосрочным ценным бумагам составляет 14% годовых, то величина альтернативных затрат составит 2,1 тыс. долл. (90 * 2/12 * 14% : 100% = 2,1 тыс. долл.).

АЛЬТЕРНАТИВНЫЕ ЗАТРАТЫ

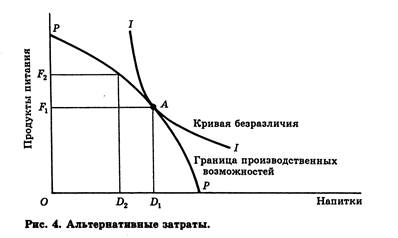

или ЭКОНОМИЧЕСКИЕ ЗАТРАТЫ (opportunity cost or economic cost) — мера экономических затрат на использование редких ресурсов (ФАКТОРОВ ПРОИЗВОДСТВА) для производства определённого товара или услуги, выраженная количеством товаров или услуг, от получения которых вынуждены отказаться в связи с производством данного блага. Например, если большее количество ресурсов использовано для производства пищевых продуктов, то меньшее количество ресурсов пойдёт на производство напитков. Так, на рис. 4 ГРАНИЦА ПРОИЗВОДСТВЕННЫХ ВОЗМОЖНОСТЕЙ (РР) показывает количество пищевых продуктов и напитков, которое может быть произведено с использованием ресурсов страны. Если страна решает увеличить производство пищевых продуктов с ОF1 до ОF2, то для производства напитков останется меньшее количество ресурсов и оно снизится с ОD1 до ОD2. Наклон границы производственных возможностей показывает ПРЕДЕЛЬНУЮ НОРМУ ТРАНСФОРМАЦИИ (соотношение ПРЕДЕЛЬНЫХ ЗАТРАТ на производство одного товара и предельных затрат на производство другого). На практике не все ресурсы могут быть переключены с одного способа их использования на другой (см. БЕЗВОЗВРАТНЫЕ ЗАТРАТЫ).

В то же время, если потребитель с ограниченным доходом решит купить большее количество одного товара или услуги, ему придётся сократить потребление других товаров или услуг. Предпочтения потребителей между продуктами питания и напитками отражены кривой безразличий II на рис. 4. Наклон кривой безразличия показывает предельную норму замены потребителя (т. е. количество одного блага, от которого он готов отказаться для высвобождения средств на приобретение дополнительной единицы другого блага).

Если кривая безразличия II является типичной для предпочтений всех потребителей между пищевыми продуктами и на то всё общество будет потреблять количество OF1 пищевых продуктов и количество OD1 напитков. Только в точке А альтернативные затраты использования ресурсов (наклон кривой РР) равны альтернативным затратам расхода ограниченного дохода (наклон кривой II).

См. также ОПТИМАЛЬНОСТЬ ПО ПАРЕТО, экономическая рента.

В то же время, если потребитель с ограниченным доходом решит купить большее количество одного товара или услуги, ему придётся сократить потребление других товаров или услуг. Предпочтения потребителей между продуктами питания и напитками отражены кривой безразличий II на рис. 4. Наклон кривой безразличия показывает предельную норму замены потребителя (т. е. количество одного блага, от которого он готов отказаться для высвобождения средств на приобретение дополнительной единицы другого блага).

Если кривая безразличия II является типичной для предпочтений всех потребителей между пищевыми продуктами и на то всё общество будет потреблять количество OF1 пищевых продуктов и количество OD1 напитков. Только в точке А альтернативные затраты использования ресурсов (наклон кривой РР) равны альтернативным затратам расхода ограниченного дохода (наклон кривой II).

См. также ОПТИМАЛЬНОСТЬ ПО ПАРЕТО, экономическая рента.

Источник: Словарь по экономике (пер. с англ. П.А. Ватника). Colins. 1988